Przestępstwa skarbowe 2011-2012

2013-09-16 13:24

Przeczytaj także: W 2014 r. wyższe kary z Kodeksu karnego skarbowego

Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu, czyli np. pracodawca, który jest zobowiązany do obliczenia, pobrania i wpłacenia zaliczek na podatek dochodowy od wynagrodzeń pracowników.

fot. mat. prasowe

Najczęściej wszczynane postępowania 2011

Dość dużo osób podejmuje próbę zatajenia przedmiotu lub podstawy opodatkowania. Za to przestępstwo wszczętych zostało 3 094 postępowań przygotowawczych w 2011 r.

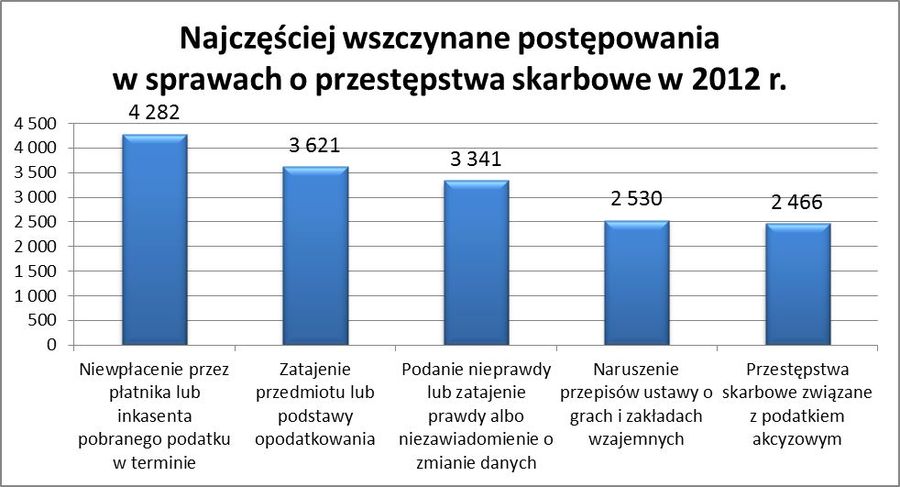

Dość dużo osób podejmuje próbę zatajenia przedmiotu lub podstawy opodatkowania. Za to przestępstwo wszczętych zostało 3 094 postępowań przygotowawczych w 2011 r. i 3 621 w 2012 roku. Podatnicy równie chętnie próbują niezgodnie z prawem zaniżyć podstawę opodatkowania. Mogą się w tej grupie znaleźć np. wydatki zaliczone do kosztów, które następnie zostały zakwestionowane przez fiskusa w trakcie kontroli podatkowej.

fot. mat. prasowe

Najczęściej wszczynane postępowania 2012

Podatnicy chętnie próbują niezgodnie z prawem zaniżyć podstawę opodatkowania. Mogą się w tej grupie znaleźć np. wydatki zaliczone do kosztów, które następnie zostały zakwestionowane przez fiskusa w trakcie kontroli podatkowej.

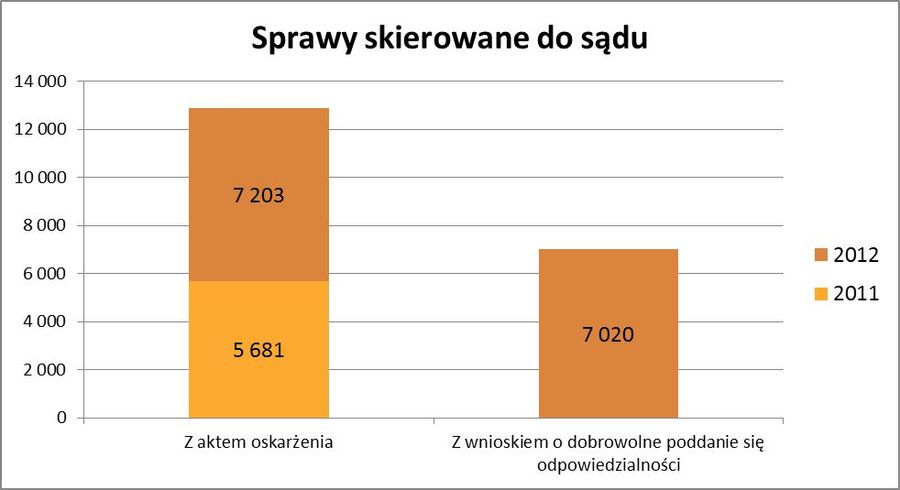

Prawie tyle samo wniosków o dobrowolne poddanie się odpowiedzialności co aktów oskarżenia

Nie każde wszczęte postępowanie przygotowawcze kończy się źle dla podatnika. Jeżeli np. w jego trakcie nie zostanie zebrany wystarczający materiał dowodowy potwierdzający nie tylko samo popełnienie czynu, ale także osobę, która dopuściła się naruszenia i jej winę, postępowanie zostaje umorzone. W 2011 r. łącznie zostało umorzonych 2 917 postępowań przygotowawczych w sprawach o przestępstwa, a w 2012 r. 1 791. Zdecydowanie więcej zostało jednak skierowanych do sądu.

Zestawiając sprawy, w których skierowany został wniosek o dobrowolne poddanie się odpowiedzialności albo akt oskarżenia widać, że liczby te są dość zbliżone. W 2012 r. aktem oskarżenia zakończonych zostało 7 203 postępowania, a z wnioskiem o dpo 7 020. Porównując natomiast liczbę skierowanych aktów oskarżenia w 2011 r. i 2012 r. widoczny jest prawie 27-proc. wzrost - z 5 681 do 7 203 (w 2011 r. brak jest danych dotyczących dpo).

fot. mat. prasowe

Sprawy skierowane do sądu

W 2012 r. aktem oskarżenia zakończonych zostało 7 203 postępowania, a z wnioskiem o dpo 7 020.

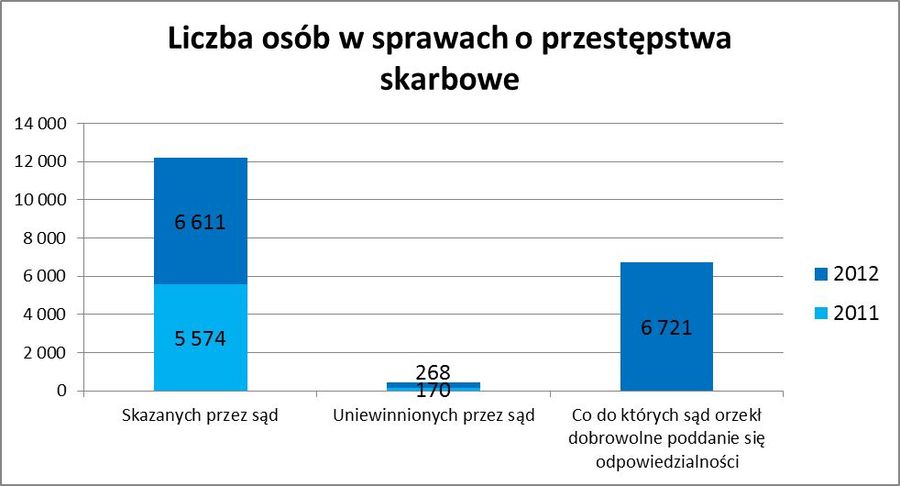

Sądy rzadko uniewinniają

Akt oskarżenia nie oznacza jeszcze poniesienia odpowiedzialności. Sąd badając sprawę może dojść do odmiennych wniosków i stwierdzić, że nie zachodzą okoliczności uzasadniające wydanie wyroku skazującego. Chociaż w 2012 r. w porównaniu z 2011 r. nastąpił w tym zakresie wzrost aż o 57,6% , to jednak liczba osób uniewinnionych przez sąd jest dość znikoma (170 w 2011 r. i 268 w 2012 r.). Podobnie jak w przypadku kierowanych wniosków i aktów oskarżenia, widać porównywalną liczbę zezwoleń na dobrowolne poddanie się odpowiedzialności i osób skazanych. W 2012 r. sąd orzekł co do 6 721 osób dobrowolne poddanie się odpowiedzialności, skazał natomiast 6 611 osób. W tym zakresie jest to jednocześnie ponad 18-proc. wzrost w porównaniu z osobami skazanymi w 2011 r. (5 574).

fot. mat. prasowe

Liczba osób w sprawach o przestęstwa skarbowe

Chociaż w 2012 r. w porównaniu z 2011 r. nastąpił w tym zakresie wzrost aż o 57,6% , to jednak liczba osób uniewinnionych przez sąd jest dość znikoma (170 w 2011 r. i 268 w 2012 r.).

Katarzyna Rola-Stężycka,

Wyższe mandaty za wykroczenia skarbowe: kontrowersje i skutki uboczne

Wyższe mandaty za wykroczenia skarbowe: kontrowersje i skutki uboczne

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

10 etapów onboardingu freelancerów

10 etapów onboardingu freelancerów

{kind=link}

{kind=link}

{kind=link}

{kind=link}