Metoda liniowa amortyzacji środków trwałych

2013-05-17 12:59

Stosowanie liniowej metody amortyzacji oznacza, że przedsiębiorca decyduje się na powolny proces zaliczenia zakupu np. samochodu do kosztów uzyskania przychodów. Dodatkowo, pozwala ona zazwyczaj najwierniej odzwierciedlić stopień zużycia się amortyzowanego elementu, ułatwiając tym samym podjęcie decyzji inwestycyjnych. W porównaniu z innymi dostępnymi pod pewnymi warunkami metodami, uchodzi też za metodę najprostszą.

Przeczytaj także: Amortyzacja gdy zmiana z ryczałtu na zasady ogólne

W myśl przepisów podatkowych amortyzacja jest kategorią kosztową, pomniejszającą o swoją wartość podstawę do opodatkowania, a co za tym idzie, wartość należnego podatku. To, w jaki sposób będzie ona przebiegać, może zależeć od decyzji podatnika, o ile spełniać będzie ściśle określone warunki. Podstawową metodą dokonywania odpisów amortyzacyjnych jest metoda liniowa.Koszt rozłożony w czasie

Metoda liniowa zakłada, iż amortyzowany w firmie zakupiony np. samochód zużywa się identycznie przez cały okres jego eksploatacji, niezależnie od intensywności wykorzystywania go. Wartość początkowa środka trwałego zostaje rozłożona równomiernie na cały okres amortyzowania.

Rozpoczęcie amortyzacji środka trwałego następuje od pierwszego miesiąca następującego po miesiącu, w którym środek trwały wprowadzony został do działalności gospodarczej. Odpisy amortyzacyjne pomniejszają podstawę do opodatkowania w równych ratach – podatnik może zdecydować o ich częstotliwości (co miesiąc, co kwartał, jednorazowo na koniec roku podatkowego). Ostatniego odpisu amortyzacyjnego dokonuje się za miesiąc, w którym dochodzi do jednej z tych czterech sytuacji, tj. zrównania się sumy odpisów amortyzacyjnych z wartością początkową środka, przekazania go do likwidacji, przekazania do sprzedaży lub stwierdzenia jego niedoboru.

fot. Elnur - Fotolia.com

Metoda liniowa amortyzacji środków trwałych

Stosowanie liniowej metody amortyzacji oznacza, że przedsiębiorca decyduje się na powolny proces zaliczenia zakupu np. samochodu do kosztów uzyskania przychodów.

Wierniejsze odzwierciedlenie zużycia

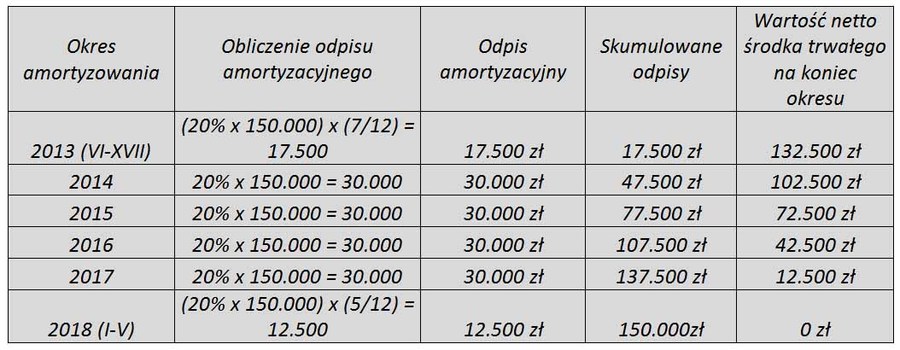

Zasady stosowania metody liniowej uzupełnione są przez stawki amortyzacyjne znajdujące się w Wykazie rocznych stawek amortyzacyjnych. Wyliczenie odpisu amortyzacyjnego, jaki systematycznie obciążać będzie koszty podatkowe, sprowadza się do pomnożenia rocznej stawki amortyzacji przez wartość początkową.

Przykład:

W maju przedsiębiorca nabył samochód dostawczy o wartości początkowej 150 000 zł. Stawka amortyzacji wynosi wedle Wykazu rocznych stawek amortyzacyjnych 20%. Tabela amortyzacji tego pojazdu będzie wyglądać następująco:

fot. mat. prasowe

Amortyzacja liniowa środka trwałego

W przypadku amortyzacji metodą liniową, odpisy amortyzacyjne są liczone w równej wysokości przez cały okres jej trwania. Jest najprostsza metoda amortyzacji.

Katarzyna Miazek, Katarzyna Więsik

Przeczytaj także:

Amortyzacja środka trwałego po jego istotnej modernizacji

Amortyzacja środka trwałego po jego istotnej modernizacji

Amortyzacja środka trwałego po jego istotnej modernizacji

Amortyzacja środka trwałego po jego istotnej modernizacji

oprac. : eGospodarka.pl

Więcej na ten temat:

amortyzacja, amortyzacja środków trwałych, odpisy amortyzacyjne, stawki amortyzacji, metoda liniowa amortyzacji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}