Usługi reklamowe w podatkach i księgach rachunkowych

2012-08-28 13:41

Spółka otrzymała fakturę za reklamę, która będzie się ukazywała w miesięczniku w kilku kolejnych numerach. Faktura ta zostanie opłacona przed ukazaniem się pierwszej reklamy. Jak ją rozliczyć podatkowo?

Przeczytaj także: Klub sportowy: sponsoring w kosztach firmy

2.1. Odliczenie VAT z faktury wystawionej przed zamieszczeniem reklamyCo do zasady, prawo do odliczenia VAT z faktury dokumentującej zakup usługi przysługuje podatnikowi w rozliczeniu za okres, w którym otrzymał on fakturę, albo za jeden z dwóch następnych okresów rozliczeniowych. W przypadku natomiast otrzymania faktury przed wykonaniem usługi, prawo do odliczenia VAT powstaje dopiero z chwilą jej wykonania, poza wyjątkami, które nie dotyczą omawianej sytuacji (zob. art. 86 ust. 10-12a ustawy o VAT).

Jeszcze inaczej jest w przypadku faktur potwierdzających dokonanie przedpłaty (zaliczki, zadatku, raty), jeżeli wiązały się one z powstaniem obowiązku podatkowego. Tego rodzaju faktury (w praktyce nazywane fakturami zaliczkowymi) uprawniają podatników do odliczenia VAT naliczonego przed wykonaniem usługi. Prawo do odliczenia VAT naliczonego przysługuje wówczas w miesiącu (kwartale) otrzymania faktury lub w jednym z dwóch kolejnych okresów rozliczeniowych.

W sytuacji, o której mowa w pytaniu, podatnik otrzymał fakturę wystawioną przed wykonaniem usługi, nie jest to jednak faktura zaliczkowa, dokumentująca przedpłatę (zaliczkę), gdyż zapłata nastąpiła dopiero po wystawieniu faktury. W związku z tym, samo otrzymanie faktury nie uprawnia spółki do odliczenia wykazanego na tej fakturze VAT naliczonego.

fot. lagom - Fotolia.com

Faktura VAT

Co do zasady, prawo do odliczenia VAT z faktury dokumentującej zakup usługi przysługuje podatnikowi w rozliczeniu za okres, w którym otrzymał on fakturę, albo za jeden z dwóch następnych okresów rozliczeniowych

"(…) Wnioskodawca dokonuje zakupów, których realizacja odbywa się w dłuższym okresie czasu, np. rok lub dwa lata. Zakupy te dotyczą serwisowania sprzętu komputerowego i oprogramowania, prenumeraty czasopism i gazet oraz konsultingu. W związku z nabyciem tych usług (…) otrzymuje faktury VAT wystawione przed całościowym wykonaniem usługi, na początku okresu obowiązywania umowy, "z góry" za cały rok lub dwa lata, obejmujące pełną kwotę należną za świadczenie. Faktury te są wystawiane przed dokonaniem jakiejkolwiek zapłaty za usługę i brak jest wskazań, jakoby faktura miała dotyczyć zaliczki. Należność wynikająca z faktury regulowana jest przez Wnioskodawcę po jej otrzymaniu.

(…) w momencie zapłaty należności przez Wnioskodawcę za nabycie towarów/usług (czasopism i gazet, serwisowaniem sprzętu komputerowego i oprogramowania oraz konsultingu), wystawiona faktura staje się fakturą zaliczkową. Wnioskodawca ma prawo do odliczenia podatku naliczonego z tej faktury w rozliczeniu za okres, w którym uregulowano zobowiązania finansowe wynikające z wystawionych faktur, lub w dwóch kolejnych następujących po sobie okresach rozliczeniowych (…)."

Powyższe stanowisko nie wynika wprawdzie z przepisów, niemniej jednak jest logiczne i - naszym zdaniem - w pełni zasługuje na aprobatę. Pogląd ten podzielają również sądy administracyjne, m.in. NSA w wyroku z 18 lutego 2011 r., sygn. akt I FSK 298/10. W wyroku tym sąd stwierdził, że potwierdzeniem dokonania przedpłaty (zaliczki) mogą być również faktury wystawione przed jej faktycznym dokonaniem. Faktura taka nie będzie stanowić podstawy do odliczenia VAT naliczonego, dopóki nie nastąpi zapłata przedpłaty (zaliczki).

2.2. Moment ujęcia reklamy w kosztach uzyskania przychodów

Wydatki na zakup reklamy to koszty pośrednio związane z przychodami (wiążą się one z całokształtem prowadzonej przez podatnika działalności gospodarczej i nie można ich przypisać do konkretnych przychodów). Koszty pośrednie są potrącalne w dacie ich poniesienia, czyli w dniu, na który koszt ujęto w księgach rachunkowych (zaksięgowano), na podstawie faktury, rachunku, a w razie ich braku - innego dowodu, z nieistotnymi tu wyjątkami. Jeżeli koszty pośrednie dotyczą okresu przekraczającego rok podatkowy, a nie jest możliwe określenie, jaka ich część dotyczy danego roku podatkowego, wówczas stanowią one koszty uzyskania przychodów proporcjonalnie do długości okresu, którego dotyczą (zob. art. 15 ust. 4c-4d ustawy o PDOP i odpowiednio art. 22 ust. 5c-5d ustawy o PDOF).

W związku z powyższym, wydatki na zakup reklamy w czasopiśmie będą stanowiły koszty uzyskania przychodów w dacie poniesienia, czyli w dniu ujęcia reklamy w księgach rachunkowych jako koszt.

Podobne stanowisko zajął Dyrektor Izby Skarbowej w Warszawie w interpretacji indywidualnej z 20 lipca 2011 r., nr IPPB1/415-546/11-2/EC.

2.3. Czy dla celów bilansowych koszty reklamy należy rozliczać w czasie?

W czasie rozliczane są te koszty, które podlegają aktywowaniu. Przez aktywa rozumie się kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych (art. 3 ust. 1 pkt 12 ustawy o rachunkowości).

Trudno uznać koszty reklamy za kontrolowane przez jednostkę zasoby majątkowe, które przyniosą w przyszłości jakiekolwiek korzyści ekonomiczne. W związku z tym, mimo że zakupiona przez spółkę reklama będzie się ukazywała w kilku numerach miesięcznika (a więc przez kilka miesięcy), nie ma podstaw do rozliczania jej kosztów w czasie (za pomocą konta rozliczeń międzyokresowych kosztów).

A zatem koszty omawianej reklamy spółka będzie mogła odnieść do kosztów działalności operacyjnej jednorazowo, w dacie poniesienia. Dniem poniesienia będzie tu, naszym zdaniem, data wystawienia faktury za zakup reklamy, mimo że sama reklama będzie się ukazywała w późniejszych miesiącach. Już bowiem w dacie wystawienia faktury spółka wykupiła miejsce w czasopiśmie.

W tym samym momencie koszty reklamy będą stanowiły koszty uzyskania przychodów.

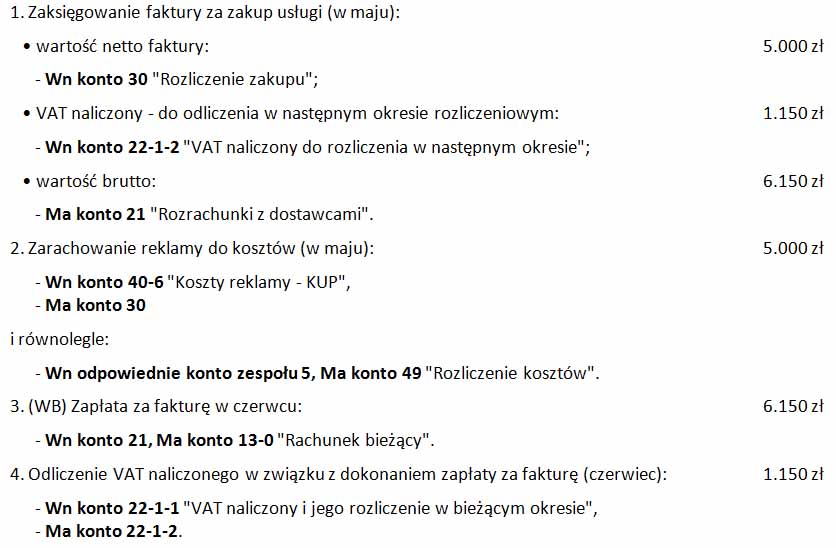

Przykład

W maju 2012 r. spółka otrzymała fakturę (z datą wystawienia 17 maja 2012 r.) za zakup reklamy, na kwotę 6.150 zł (w tym 1.150 zł VAT). Reklama będzie się ukazywała w miesięczniku od lipca do grudnia br. W czerwcu spółka zapłaciła za fakturę.

fot. mat. prasowe

Księgowanie faktury

Sposób księgowania faktury za usługi reklamy

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Przeczytaj także:

Reklama firmy w koszty uzyskania przychodu podatku dochodowego

Reklama firmy w koszty uzyskania przychodu podatku dochodowego

Reklama firmy w koszty uzyskania przychodu podatku dochodowego

Reklama firmy w koszty uzyskania przychodu podatku dochodowego

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}