Zeznanie roczne po terminie: czynny żal

2011-05-24 13:46

Przykład czynnego żalu © fot. mat. prasowe

Podatnicy mieli w tym roku więcej czasu na rozliczenie się z fiskusem w porównaniu do kilku ostatnich lat, gdyż termin rozliczenia przesunął się na 2 maja. Nie wszyscy jednak zdołali uporać się z rozliczeniem do tego czasu. Termin rozliczenia się z tytułu podatku dochodowego za ubiegły rok wprawdzie już minął, fiskus nie może jednak odmówić przyjęcia PIT składanego z opóźnieniem. Konsekwencją opóźnienia może być kara grzywny. Istnieje jednak sposób, który pozwala jej uniknąć.

Przeczytaj także: Rozliczenie PIT: dochód z pracy i działalność gospodarcza za granicą

Ważna terminowośćPodstawowymi obowiązkami podatnika jest złożenie w ustawowym terminie rocznego zeznania oraz zapłata podatku. W myśl art. 45 ust. 1 ustawy o pdof, podatnicy są obowiązani składać urzędom skarbowym zeznanie, według ustalonego wzoru, o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym, w terminie do dnia 30 kwietnia roku następującego po roku podatkowym.

Ostatecznym terminem, w którym należało rozliczyć się z fiskusem za 2010 r., był 2 maja 2011 r., ponieważ 30 kwietnia br. przypadał w sobotę. Mimo iż na rozliczenie się z fiskusem podatnicy mieli sporo czasu, a ustawodawca umożliwił im kilka sposobów rozliczenia się (osobiste złożenie PIT, za pośrednictwem poczty, kuriera, elektronicznie), niektórym z nich z różnych przyczyn nie udało się tego dokonać.

Konsekwencje opóźnienia

Podatnik, który mimo ujawnienia przedmiotu lub podstawy opodatkowania nie złożył w terminie zeznania, popełnia wykroczenie skarbowe, za które grozi grzywna. Wynika to z art. 56 § 4 Kodeksu karnego skarbowego.

Może być ona wymierzona w granicach od jednej dziesiątej do dwudziestokrotnej wysokości minimalnego wynagrodzenia. Oznacza to, że spóźnienie może kosztować podatnika od 138,60 zł do 27.720 zł. Przy czym przy ustalaniu wysokości grzywny pod uwagę brana jest sytuacja życiowa sprawcy: warunki majątkowe, stosunki rodzinne, dochody oraz możliwości zarobkowania.

W praktyce takie sprawy kończą się jednak przyjęciem przez podatnika mandatu karnego wystawionego przez pracownika urzędu skarbowego. Na nim natomiast nie może znaleźć się kwota wyższa niż podwójna wysokość minimalnego wynagrodzenia - obecnie 2.772 zł.

Ukarany w ten sposób podatnik może wprawdzie odmówić przyjęcia mandatu, jednak wówczas sprawa swój finał znajdzie w sądzie, gdzie kary mogą być znacznie wyższe.

Trzeba podkreślić, że podatnik może być uznany za sprawcę przestępstwa skarbowego lub wykroczenia skarbowego, jeżeli działał umyślnie. Musiał mieć zamiar dokonania niedozwolonego czynu - chciał go popełnić albo przewidując możliwość jego popełnienia, godził się na to.

Najniższa grzywna za niezłożenie PIT w terminie ustawowym wynosi 138,60 zł.

Kary można uniknąć

Ustawodawca przewidział rozwiązanie, które może zagwarantować bezkarność. Sposobem na to jest tzw. "czynny żal", o którym mówi art. 16 K.k.s. Osoba, która nie złożyła zeznania w terminie, musi powiadomić o tym urząd skarbowy. Należy ujawnić wszystkie okoliczności popełnienia tego czynu. Zawiadomienie na ogół składane jest na piśmie. Można także przekazać ustnie do protokołu.

Ponadto trzeba w całości uiścić wymagalny podatek uszczuplony popełnionym czynem zabronionym. W praktyce należność ta regulowana jest w momencie składania spóźnionego zeznania i "czynnego żalu".

Trzeba przy tym pamiętać, że aby "czynny żal" przyniósł oczekiwane efekty, należy tego dokonać, zanim urzędnicy skarbowi dowiedzą się o całej sprawie. "Czynny żal" jest bezskuteczny, jeżeli zostanie złożony w czasie, kiedy organ ścigania miał już wyraźnie udokumentowaną wiadomość o popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego. Tak samo będzie z zawiadomieniem złożonym po rozpoczęciu czynności służbowej, w szczególności przeszukania, czynności sprawdzającej bądź kontroli zmierzającej do ujawnienia przestępstwa skarbowego lub wykroczenia skarbowego, chyba że czynność ta nie dostarczyła podstaw do wszczęcia postępowania o ten czyn zabroniony.

fot. mat. prasowe

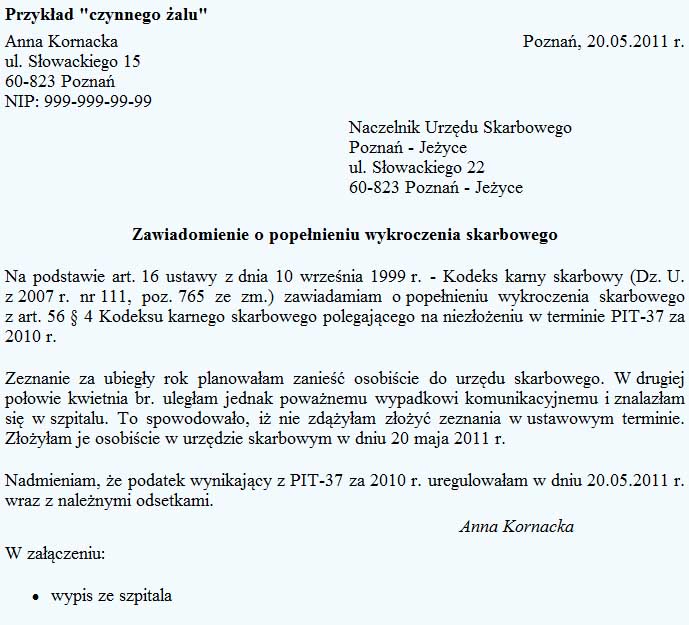

Przykład czynnego żalu

Przykład czynnego żalu

Podstawa prawna

- Ustawa z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010 r. nr 51, poz. 307 ze zm.)

- Ustawa z dnia 10.09.1999 r. - Kodeks karny skarbowy (Dz. U. z 2007 r. nr 111, poz. 765 ze zm.)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Podatek liniowy: nawet zawieszona firma wyłącza preferencyjne opodatkowanie

Podatek liniowy: nawet zawieszona firma wyłącza preferencyjne opodatkowanieoprac. : Małgorzata Smolnik / Gazeta Podatkowa

Więcej na ten temat:

czynny żal, PIT-y, rozliczenia podatkowe, rozliczenia roczne, zeznania podatkowe, zeznanie podatkowe, zeznanie roczne, zeznania roczne

za 2020 r. [© shutterfil77 - Fotolia.com]")

odpłatne świadczenie usług: opodatkowanie VAT [© whitelook - Fotolia.com]")

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}