Rozliczenie pracownika za 2010 r. na PIT-40

2011-02-22 13:29

© fot. mat. prasowe

Część podatników może się rozliczyć z dochodów uzyskanych w roku 2010 za pośrednictwem płatnika, którym może być m.in. pracodawca. Złożenie odpowiedniego oświadczenia w ustawowym terminie obliguje płatnika do dodatkowych czynności. Zamiast sporządzenia informacji o wysokości uzyskanych w 2010 r. przychodów, zastosowanych kosztów, pobranych zaliczek na podatek a także składek na ubezpieczenie społeczne i zdrowotne podatnika musi on bowiem go rozliczyć. Poniżej przedstawiamy na przykładzie, jak rozliczenie to powinno wyglądać

Przeczytaj także: Rozliczenie PIT: dochód z pracy i działalność gospodarcza za granicą

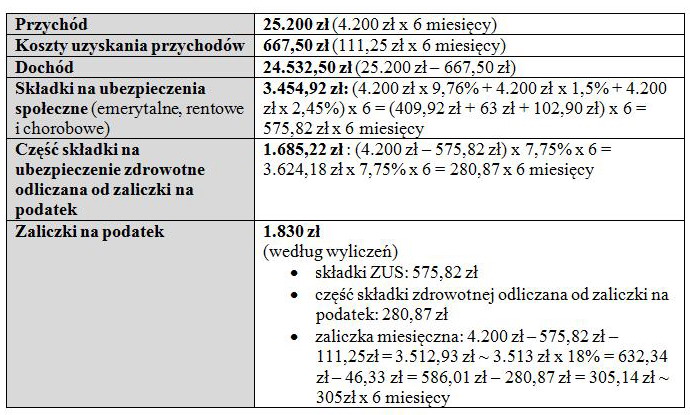

Pytanie: Spółka rozliczyła za 2010 r. Andrzeja Kowalskiego zatrudnionego na umowę o pracę w okresie od 1 lipca do 31 grudnia 2010 r. Pracownik nie korzystał z podwyższonych kosztów uzyskania przychodów, a zatem koszty pracownicze były potrącane w wysokości 111,25 zł miesięcznie.Przy poborze zaliczek płatnik potrącał również w trakcie roku podatkowego kwotę wolną od podatku w wysokości 46,33 zł miesięcznie. Wynagrodzenie brutto wynosiło miesięcznie 4.200 zł. Pracownik złożył w terminie oświadczenie PIT-12.

fot. mat. prasowe

Jak sporządzić w takim przypadku PIT-40?

Odpowiedź: W zeznaniu PIT-40 wykazujemy:

W części F, wiersz 1:

- poz. 37: 25.200,00

- poz. 38: 667,50

- poz. 39: 24.532,50

- poz. 40: 1.830

- poz. 64: 25.200,00

- poz. 65: 667,50

- poz. 66: 24.532,50

- poz. 67: 1.830

- poz. 68: 3.454,92

- poz. 73: 21.078 (3.513 * 6)

- poz. 74 i 76: 3.238,02

- poz. 77 i 79: 1.685,22 (280,87 * 6)

- poz. 82: 1.553

- poz. 84: 277

Podstawa prawna:

- Art. 37 updof.

Płace w firmie pomogą ci uniknąć pomyłek w rozliczeniach płacowych dzięki poradom ekspertów, które odpowiadają prawie na wszystkie pytania związane z rozliczaniem wynagrodzeń i nowymi przepisami.

Podatek liniowy: nawet zawieszona firma wyłącza preferencyjne opodatkowanie

Podatek liniowy: nawet zawieszona firma wyłącza preferencyjne opodatkowanieoprac. : Sławomir Liżewski / Płace w firmie

Więcej na ten temat:

PIT-y, zeznania podatkowe, rozliczenia podatkowe, zeznania roczne, zeznanie podatkowe, rozliczenia roczne

za 2020 r. [© shutterfil77 - Fotolia.com]")

![Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/reklama/Reklama-telewizyjna-wydatki-rosna-a-ogladalnosc-spada-254123-50x33crop.jpg "Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]") Reklama telewizyjna: wydatki rosną, a oglądalność spada?

Reklama telewizyjna: wydatki rosną, a oglądalność spada?

{kind=link}