Informacja PIT-11: obowiązki płatnika

2011-01-08 07:21

© fot. mat. prasowe

Informację PIT-11 mają obowiązek sporządzić i składać płatnicy, którzy nie dokonują rocznego obliczenia podatku pracownikowi. Jak wiadomo, pracodawcy mają obowiązek rozliczyć pracownika w zeznaniu PIT-40, jeśli pracownik złoży przed 10 stycznia następnego roku oświadczenie PIT-12. Jeśli pracodawca nie rozlicza pracownika w PIT-40, wówczas ma obowiązek sporządzić PIT-11.

Przeczytaj także: Jak wypełnić PIT-11 dla rodziny po śmierci pracownika?

PIT-11 należy sporządzić i przekazać podatnikowi oraz urzędowi skarbowemu właściwemu według miejsca zamieszkania podatnika w terminie do końca lutego roku następującego po roku podatkowym, czyli do 28 lutego 2011 r. (poniedziałek) za 2010 r. Informację PIT-11 mają też obowiązek składać podmioty dokonujące świadczeń z tytułu działalności, o której mowa w art. 13 pkt 2 i 4–9 oraz art. 18 updof, czyli m.in. z umowy zlecenia i o dzieło, z działalności społecznej i obywatelskiej, działalności sportowej, trenerskiej, z tytułu praw majątkowych, tj. przede wszystkich z praw autorskich itd.W PIT-11 wykazujemy m.in.:

- przychody ze stosunku pracy, służbowego i innych pokrewnych,

- należności za pracę tymczasowo aresztowanych,

- przychody z działalności wykonywanej osobiście,

- przychody z czynności związanych z pełnieniem obowiązków społecznych i obywatelskich,

- przychody z praw autorskich.

- otrzymywane z zagranicy określone w art. 21 ust. 1 pkt 74 updof,

- z bezzwrotnej pomocy zagranicznej określone w art. 21 ust. 1 pkt 76 updof,

- dochody zwolnione od podatku na podstawie umów o unikaniu podwójnego opodatkowania lub innych umów międzynarodowych.

Dodajmy też, że zgodnie z art. 32 Ordynacji podatkowej, płatnicy i inkasenci obowiązani są przechowywać dokumenty związane z poborem lub inkasem podatków do czasu upływu terminu przedawnienia zobowiązania płatnika lub inkasenta, który wynosi 5 lat.

W razie likwidacji lub rozwiązania podmiotu będącego płatnikiem podmiot dokonujący likwidacji lub rozwiązania zawiadamia pisemnie właściwy organ podatkowy, nie później niż w ostatnim dniu istnienia likwidowanego podmiotu, o miejscu przechowywania dokumentów związanych z poborem lub inkasem podatku. Po upływie wspomnianego 5-letniego okresu płatnicy i inkasenci powinni przekazać podatnikom dokumenty związane z poborem lub inkasem podatku. Jeśli jednak przekazanie ich podatnikowi jest niemożliwe, dokumenty te podlegają zniszczeniu.

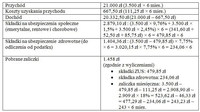

Przykład:

Załóżmy, że spółka „ABC” Sp. z o.o. zatrudniała na umowę o pracę w okresie od 1 stycznia do 30 czerwca 2010 r. Adama Kowalewskiego. Wynagrodzenie brutto ustalono w wysokości 3.500 zł. Koszty pracownicze pracodawca potrącał w wysokości 111,25 zł za miesiąc. Odliczeniu od podatku podlegała również kwota wolna od podatku w wysokości miesięcznej 46,33 zł.

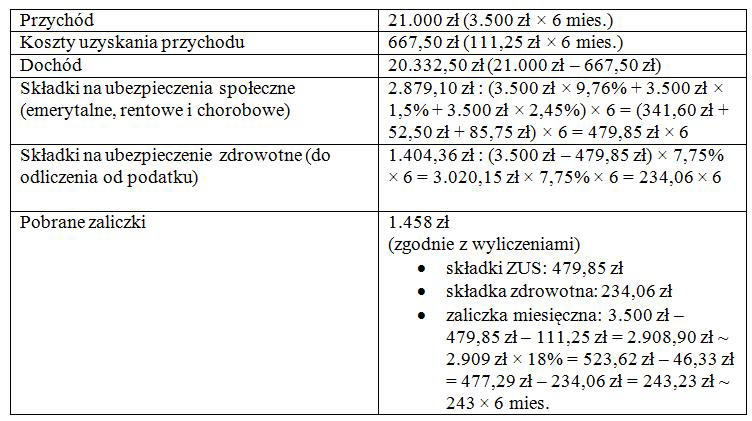

Za okres zatrudnienia wielkości podlegające wykazaniu w PIT-11 (wyliczenie uproszczone) przedstawiają się następująco:

fot. mat. prasowe

W części E informacji PIT-11 należy wykazać:

- poz. 36: 21.000,

- poz. 37: 667,50,

- poz. 38: 20.332,50,

- poz. 40: 1.458,

- poz.76: 2.879,10,

- poz. 78: 1.404,36.

Płace w firmie pomogą ci uniknąć pomyłek w rozliczeniach płacowych dzięki poradom ekspertów, które odpowiadają prawie na wszystkie pytania związane z rozliczaniem wynagrodzeń i nowymi przepisami.

Przeczytaj także:

Przejęcie przez zakład pracy pracowników a PIT-11

Przejęcie przez zakład pracy pracowników a PIT-11

Przejęcie przez zakład pracy pracowników a PIT-11

Przejęcie przez zakład pracy pracowników a PIT-11

oprac. : Sławomir Liżewski / Płace w firmie

Więcej na ten temat:

PIT-11, obowiązki płatnika, informacje podatkowe, obowiązki pracodawcy, deklaracje podatkowe, terminy podatkowe

Rusza budowa inwestycji Jesionowa Vita w Gdańsku

Rusza budowa inwestycji Jesionowa Vita w Gdańsku

{kind=link}