Podatki 2014: więcej firm skorzysta z preferencji podatkowych

2014-01-10 11:08

Więcej firm skorzysta z preferencji podatkowych © Igor Mojzes - Fotolia.com

Przeczytaj także: PIT, CIT, VAT: w roku 2014 limity podatkowe w górę

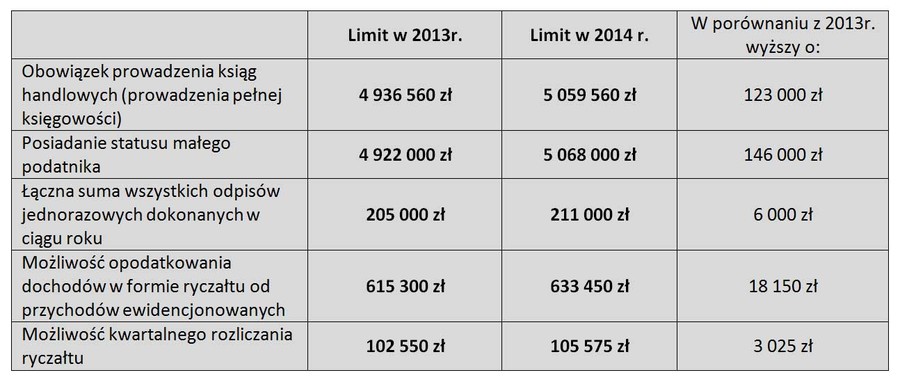

Wiele z korzystnych rozwiązań podatkowych, jak np. możliwość dokonania jednorazowej amortyzacji, stosowania metody kasowej czy prowadzenia uproszczonej ewidencji księgowej, uzależnionych jest od wysokości osiągniętego przychodu (wartości sprzedaży) w poprzednim roku. Wartości te wyrażone są w euro i co roku są przeliczane według odpowiedniego kursu ogłaszanego przez Narodowy Bank Polski. W tym celu należy wziąć pod uwagę kurs euro obowiązujący 30 września (w przypadku przeliczenia kwoty, powyżej której należy prowadzić księgi rachunkowe) albo 1 października roku poprzedzającego rok podatkowy (w pozostałych przypadkach). Średni kurs euro w dniu 30 września wynosił 4,2163 zł, a w dniu 1 października 2013 r. 4,2230 zł.Większy "mały podatnik"

Tzw. mali podatnicy mają na gruncie podatkowym szereg przywilejów, jak możliwość kwartalnego rozliczania VAT-u oraz rozliczania tego podatku metodą kasową, wpłacania zaliczek na PIT tylko raz na kwartał, czy też możliwość dokonywania jednorazowych odpisów amortyzacyjnych. Status małego podatnika (zarówno w PIT/CIT jak i VAT) w roku 2014 zachowają przedsiębiorcy, u których wartość przychodu ze sprzedaży osiągniętej w 2013 r. nie przekroczyła 5 068 000 zł. Jest to kwota o 146 000 zł większa dla tego roku (4 922 000 zł).

Ze 185 000 zł na 190 000 zł uległ natomiast wzrostowi limit dotyczący przychodów małego podatnika pośrednika, którego definiuje dodatkowo ustawa o VAT. Chodzi tu o maklerów, zarządzających funduszami inwestycyjnymi, agentów, oraz zleceniobiorców i inne osoby świadczące usługi o podobnym charakterze.

fot. Igor Mojzes - Fotolia.com

Więcej firm skorzysta z preferencji podatkowych

Przedsiębiorcy którzy w 2013 roku nie mogli skorzystać z niektórych preferencji podatkowych ze względu na wyższe przychody, w 2014 r. mają na to szanse. W 2014 r. bowiem obowiązują nowe, wyższe limity dochodowe, warunkujące np. status małego podatnika, czy możliwość rozliczenia się ryczałtem.

Wyższa łączna kwota odpisów jednorazowych

Kolejnym limitem objęty jest jeden z przywilejów przedsiębiorcy kwalifikującego się do grona małych podatników, mianowicie prawo do jednorazowego odpisu amortyzacyjnego, czyli zaliczenie całej wartości zakupionych środków trwałych jednorazowo w koszty podatkowe. Limit dotyczy łącznej maksymalnej kwoty wszystkich jednorazowych odpisów na 2014 r. wynosi 211 000 zł – jest to o 6 000 zł więcej niż w 2013r.

Zmiany dla rozliczających się ryczałtem

Zmianie ulega także graniczna wartość, do której przedsiębiorca może korzystać z ryczałtu od przychodów ewidencjonowanych. W 2014 roku z tej formy opodatkowania będą mogli skorzystać przedsiębiorcy, których przychody w 2013 r. nie przekroczyły 633 450 zł. Jest to więc wzrost o 18 150 zł w porównaniu z rozliczeniem za rok 2013. Ograniczenie to obowiązuje zarówno w stosunku do przychodów z działalności gospodarczej prowadzonej samodzielnie, jak również w formie spółki, kiedy to wskazaną kwotę stanowi suma przychodów wszystkich wspólników.

Podwyższeniu ulegnie także limit przychodów uprawniających do opłacania ryczałtu kwartalnie. Jeśli przychody podatnika kwalifikującego się do rozliczania podatku w formie ryczałtu od przychodów ewidencjonowanych nie przekroczyły w roku 2013 kwoty 105 575 zł (było 102 550 zł), będzie on mógł dokonać wyboru kwartalnego rozliczenia podatku.

Większe granice dla prowadzenia książki przychodów i rozchodów

W przypadku osób fizycznych, spółek cywilnych, spółek jawnych osób fizycznych, spółek partnerskich oraz spółdzielni socjalnych konieczność prowadzenia ksiąg rachunkowych (czyli ustawy o rachunkowości) powstaje wtedy, gdy ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 1 200 000 euro. Uwzględniając obowiązujący dnia 30 września kurs euro, w 2014 r. ksiąg rachunkowych nie będą musieli prowadzić przedsiębiorcy, których przychód w 2013 r. nie przekroczył 5 059 560 zł. Jest to o 123 tys. zł więcej niż rok wcześniej (4 936 560 zł). Jeśli okaże się, że wartość netto osiągniętych przez podatnika przychodów ze sprzedaży towarów produktów i operacji finansowych za ten rok kwotę tę przekracza, będzie on musiał założyć w 2014 r. księgi handlowe.

fot. mat. prasowe

Preferencje podatkowe: limity 2014 wyższe od tych w roku 2013

Kurs euro brany do przeliczania poszczególnych wartości ważnych dla niektórych preferencji podatkowej, jest wyższy aniżeli ten sprzed roku. Oznacza to, że większa ilość podatników z preferencji będzie mogła skorzystać.

Katarzyna Rola-Stężycka, Tax Care

Ważne limity podatkowe w 2013 r. dla przedsiębiorców

Ważne limity podatkowe w 2013 r. dla przedsiębiorców

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}