Przestępstwa skarbowe 2011-2012

2013-09-16 13:24

Przeczytaj także: W 2014 r. wyższe kary z Kodeksu karnego skarbowego

Przy przestępstwie sprawa zawsze trafi do sąduGdy czyn stanowi przestępstwo skarbowe (zazwyczaj decyduje o tym kwota uszczuplonego podatku – gdy przekracza tzw. ustawowy próg, który w 2011 r. wynosił 6930 zł, w 2012 r. 7,5 tys. zł, a obecnie 8 tys. zł) nie ma już szans na zakończenie postępowania przed organem prowadzącym postępowanie przygotowawcze (chyba że w jego trakcie ustalone zostanie np. że brak jest wszystkich znamion czynu zabronionego i postępowanie zostanie umorzone). W tym przypadku nawet tzw. dobrowolne poddanie się odpowiedzialności (dpo) również musi być zatwierdzone przez sąd.

Dobrowolne podanie się odpowiedzialności to jeden ze środków karnych przewiedzianych przez Kodeks karny skarbowy. Może pojawić się wtedy, gdy zarówno okoliczności popełnienia czynu, jak też wina sprawcy nie budzą wątpliwości. W takiej sytuacji na etapie postępowania przygotowawczego podejrzany składa wniosek od dobrowolne poddanie się odpowiedzialności i w ramach tzw. negocjacji ustala wymiar kary z osobą prowadzącą postępowanie (w urzędach skarbowych jest to oskarżyciel skarbowy). Następnie organ kieruje wniosek do sądu o udzielenie zgody na dobrowolne poddanie się odpowiedzialności. Ten tryb postępowania ma ogromną zaletę właśnie w sprawach o przestępstwa skarbowe – dpo nie jest wpisywane do Krajowego Rejestru Karnego, co pozwala zachować status osoby niekaranej.

Karami za przestępstwo skarbowe są: kara pozbawienia wolności, ograniczenia wolności lub grzywny. Tak surowa odpowiedzialność, jak pozbawienie wolności czy jej ograniczenie, grozi tylko przy naprawdę znacznych kwotach uszczuplonego podatku. Gdy jest on tzw. „małej wartości” (w 2011 r. do 277 200 zł, w 2012 r. do 300 tys. zł), grozi już tylko kara grzywny.

fot. apops - Fotolia.com

Przy przestępstwie sprawa zawsze trafi do sądu

Gdy czyn stanowi przestępstwo skarbowe (zazwyczaj decyduje o tym kwota uszczuplonego podatku – gdy przekracza tzw. ustawowy próg, który w 2011 r. wynosił 6930 zł, w 2012 r. 7,5 tys. zł, a obecnie 8 tys. zł) nie ma już szans na zakończenie postępowania przed organem prowadzącym postępowanie przygotowawcze.

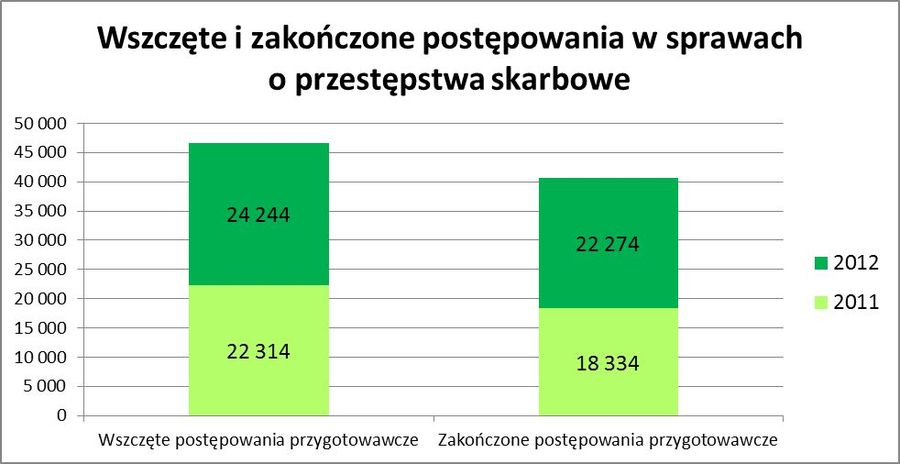

8% więcej wszczętych postępowań

Postępowanie przygotowawcze jest wszczynane, jeżeli zachodzi uzasadnione podejrzenie co do popełnienia czynu zabronionego. W 2011 r. urzędy skarbowe wszczęły 22 314 postępowań przygotowawczych w sprawach o przestępstwa skarbowe. W 2012 r. liczba ta wzrosła o 8,6% i wyniosła 24 244. Jeszcze więcej zostało zakończonych postępowań przygotowawczych. Tu wzrost wyniósł ponad 21% (w 2011 r. zakończonych zostało 18 334 postępowań, a w 2012 r. 22 274).

fot. mat. prasowe

Wszczęte i zakończone postępowania

W 2011 r. urzędy skarbowe wszczęły 22 314 postępowań przygotowawczych w sprawach o przestępstwa skarbowe. W 2012 r. liczba ta wzrosła o 8,6% i wyniosła 24 244.

Największy problem mają płatnicy

Przydatne linki:

- Kodeks karny skarbowy

Wyższe mandaty za wykroczenia skarbowe: kontrowersje i skutki uboczne

Wyższe mandaty za wykroczenia skarbowe: kontrowersje i skutki uboczne

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania/Nowe-mieszkania-zalewaja-male-rynki-264334-50x33crop.jpg "Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]") Nowe mieszkania zalewają małe rynki

Nowe mieszkania zalewają małe rynki

{kind=link}

{kind=link}