W 2013 r. dłużnicy zapłacą wyższy podatek dochodowy?

2013-01-22 10:27

Przeczytaj także: Podatek dochodowy od osób fizycznych: zmiany w 2013 r.

Tax Care w drugiej części podsumowania zmian podatkowych, przybliża wybrane nowe regulacje w podatku dochodowym. Większość nowych regulacji w zakresie podatku dochodowego od osób fizycznych dotyczy nie tylko przedsiębiorców. Można wśród nich wskazać nowe zasady korzystania z ulgi prorodzinnej, w znacznej części likwidację ulgi internetowej oraz ograniczenie 50-proc. kosztów uzyskania przychodów.Do pobrania formularze 2013 r.

- Faktura- Faktura walutowa

- Faktura marża

- Faktura metoda kasowa

- Faktura bez VAT

- Faktura zaliczkowa

- Faktura końcowa

- Faktury i noty

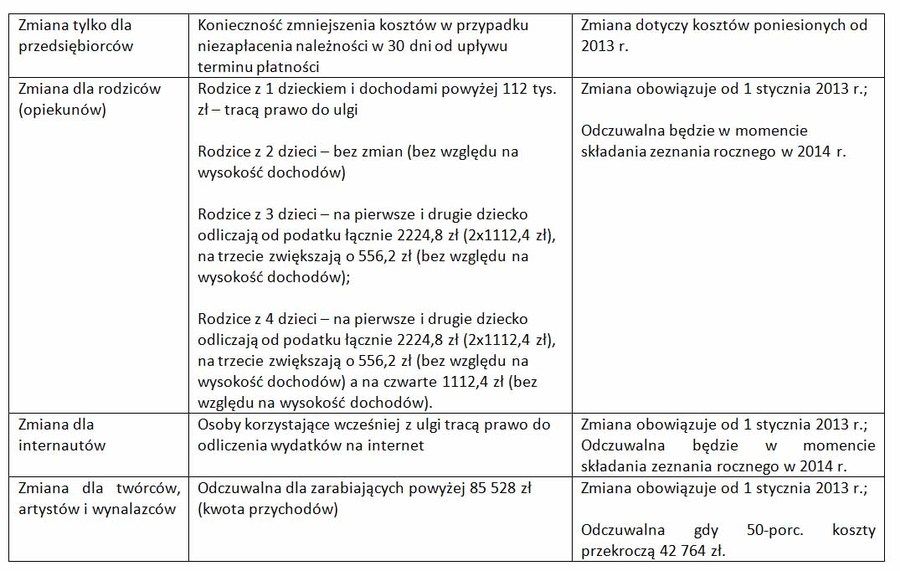

Zmiana dla przedsiębiorców - uwaga na niezapłacone faktury

Najważniejszą zmianą w zakresie podatków dochodowych, jaka obowiązuje od tego roku to konieczność „wyjmowania” z kosztów niezapłaconych faktur. Podobnie jak w przypadku VAT-u gdzie przedsiębiorca musi liczyć się z koniecznością korygowania odliczenia, gdy nie reguluje swoich zobowiązań również na gruncie podatków dochodowych dłużnik odczuje konsekwencje swoich opóźnień. I to znacznie szybciej. W przypadku bowiem zaliczenia do kosztów uzyskania przychodów kwoty wynikającej z faktury (rachunku lub umowy) i nieuregulowania tej kwoty w terminie 30 dni od daty płatności, przedsiębiorca będzie zobowiązany do zmniejszenia kosztów uzyskania przychodów o kwotę wynikającą z nieopłaconej należności. Jeżeli po dokonaniu zmniejszenia kosztów podatnik ureguluje zobowiązanie na rzecz kontrahenta, to w tym miesiącu ponownie zwiększy koszty uzyskania przychodów o kwotę z faktury. Niestety takie działania będą wymagały znacznych nakładów pracy. Przy czym zmienione regulacje dotkną nie tylko dłużników. Małe firmy, których księgowość jest prowadzona w formie książki przychodów i rozchodów muszą prowadzić dodatkową ewidencję rozrachunków, z której będzie wynikało, kiedy dana faktura została zapłacona. Konieczne będzie także zadbanie o potwierdzenie płatności. W przypadku płatności przelewem jest nim potwierdzenie przelewu, w przypadku płatności gotówkowych może to być np. krótka informacja (na fakturze lub umowie) o przyjęciu zapłaty.

Zmiana ta weszła w życie od 1 stycznia 2013 r. Jednak dla tych firm, które rozliczają podatek wpłacając zaliczki uproszczone zmiana będzie odczuwalna dopiero w 2014 r., kiedy będą rozliczały podatek za 2013 r. Wybierając bowiem ten sposób płacenia zaliczek przedsiębiorca określa wysokość wpłacanej zaliczki nie na podstawie uzyskanych przychodów i poniesionych kosztów w danym miesiącu lecz w wysokości 1/12 kwoty obliczonej od dochodu wykazanego w rocznym zeznaniu złożonym w poprzednim roku podatkowym albo 2 lata wcześniej (jeżeli w poprzednim roku ich dochód nie przekroczył kwoty niepowodującej obowiązku zapłaty podatku wynikającej z pierwszego przedziału skali podatkowej).

fot. MF - Fotolia.com

PIT

Likwidacja prawa do ulgi internetowej dotknie tych podatników, którzy już z niej korzystali. Pozostali podatnicy będą mogli w kolejnych dwóch latach odliczyć rocznie od dochodu udokumentowane wydatki poniesione na korzystanie z internetu, nie więcej jednak niż 760 zł.

Zmiana dla rodziców – nowe zasady w uldze prorodzinnej

Ulga prorodzinna pozwala rodzicom (opiekunom), którzy wychowują dziecko zarówno małoletnie jak też uczące się do 25 roku życia oraz otrzymujące zasiłek (dodatek) pielęgnacyjny lub rentę socjalną – bez względu na wiek obniżyć wyliczony w zeznaniu rocznym podatek. Jeszcze składając zeznanie za 2012 r. osoby te mają prawo do zmniejszenia zobowiązania wobec fiskusa o 1112,04 zł rocznie za jedno dziecko (lub 92,67 zł za każdy miesiąc). Od 2013 roku nie każdy skorzysta już z tej ulgi, za to niektórzy odliczą więcej (czyli w 2014 r. rozliczając 2013 r). Wszystko zależy od ilości dzieci oraz dochodów.

Osoby z jednym dzieckiem i dochodami rocznymi powyżej 112 tys. zł tracą prawo do ulgi. Natomiast osoby, które mają co najmniej trójkę dzieci zwiększą odliczaną kwotę o 50 % na 3 dziecko. W przypadku co najmniej 4 dzieci dodatkowo kwota odliczenia na 4 i każde następne dziecko ulega zwiększeniu o 100%. Bez zmian natomiast pozostanie sytuacja podatkowa rodziców dwójki dzieci i to bez względu na wysokość dochodów.

Zmiana dla internautów – więcej nie odliczą wydatków na internet

Likwidacja prawa do ulgi internetowej dotknie tych podatników, którzy już z niej korzystali. Pozostali podatnicy będą mogli w kolejnych dwóch latach odliczyć rocznie od dochodu udokumentowane wydatki poniesione na korzystanie z internetu, nie więcej jednak niż 760 zł. Likwidacja ulgi internetowej może najbardziej dotknąć małżonków z wysokimi zarobkami (gdy każde z nich zarabia co najmniej o 760 zł więcej niż wynosi I próg podatkowy, czyli powyżej 85 528 zł). W przypadku osoby, która rozlicza się według 18-proc. stawki dostęp do sieci po zmianie przepisów może być droższy o 136,80 zł (18 % z 760 zł). Odpowiednio w przypadku małżonków kwota ta może wzrosnąć łącznie do 272 złotych.

Zmiana dla twórców – 50-proc. koszty zostały ograniczone

Natomiast dobrze zarabiający twórcy uzyskujący przychody z praw autorskich, artyści uzyskujący przychody z praw pokrewnych (np. z praw do nagrań programów), a także wynalazcy przenoszący prawa własności do wynalazku czy też osoby przenoszące prawa do wzoru użytkowego lub znaku towarowego mają ograniczone możliwości korzystania z 50-proc. kosztów uzyskania przychodu – mogą one być zastosowane do momentu aż nie przekroczą 42 764 zł. Przy czym twórcy, artyści, naukowcy czy wynalazcy zachowują prawo do odliczenia kosztów w wysokości faktycznie poniesionej (co ważne, to prawo nie zostało ograniczone żadnym limitem).

fot. mat. prasowe

Podatek dochodowy: zmiany w 2013 r.

Od tego roku obowiązuje kilka zmian w podatku dochodowym. Pierwsza z nich dotyka przedsiębiorców spóźniających się z regulowaniem swoich zobowiązań. Kolejne ulgi prorodzinnej, internetowej oraz stosowania 50% kosztów uzyskania przychodu przez twórców.

Podatek dochodowy 2013: nowa korekta kosztów

Podatek dochodowy 2013: nowa korekta kosztów

oprac. : eGospodarka.pl

Przeczytaj także

: podwyżka przez zamrażanie? [© shutterfil77 - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa inwestycji Jesionowa Vita w Gdańsku

Rusza budowa inwestycji Jesionowa Vita w Gdańsku

{kind=link}

{kind=link}