E-kontrola podatkowa z urzędu skarbowego

2012-11-27 13:09

Liczba e-kontroli z roku na rok wzrasta. Polegają one na pobraniu danych bezpośrednio z systemu finansowo-księgowego firmy i poddaniu ich elektronicznej analizie. Pozwala to urzędnikom zweryfikować w krótkim czasie rzetelność i poprawność całej dokumentacji podatkowej. Mogą oni sprawdzić setki kontrahentów, zbadać tysiące faktur, porównywać dane itp.

Przeczytaj także: Zastrzeżenia do protokołu z kontroli podatkowej

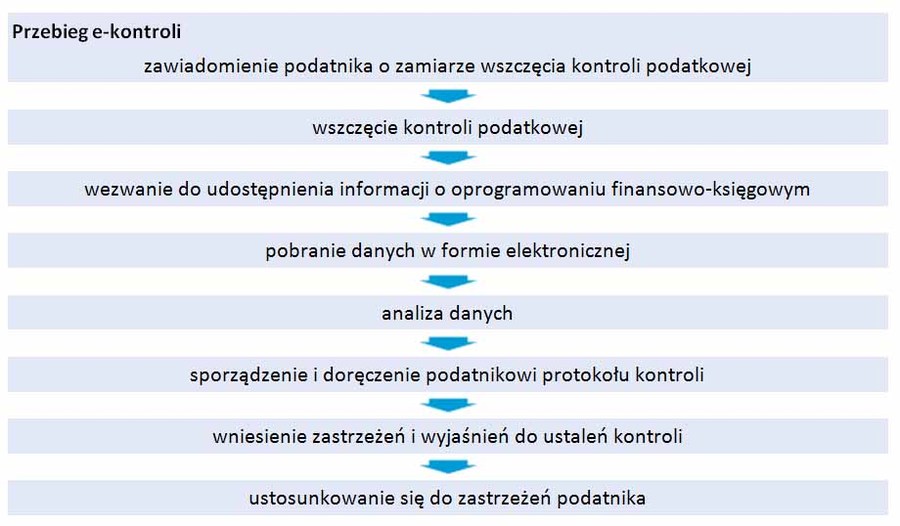

Popularna metodaDo sprawdzania, czy i jak podatnicy wywiązują się ze swoich obowiązków wobec fiskusa, pracownicy urzędów skarbowych wykorzystują nowoczesne technologie. Coraz częściej prowadzą tzw. e-kontrole. Pod względem prawnym to typowe kontrole podatkowe. Podatnicy mają takie same prawa i obowiązki. Nie zwiększają się uprawnienia kontrolujących. To, co różni e-kontrolę od tradycyjnej, to metoda weryfikacji rozliczeń. E-kontrola polega na pobraniu danych w formie elektronicznej bezpośrednio z systemu finansowo-księgowego firmy, a następnie poddaniu ich analizom za pomocą specjalistycznych programów informatycznych.

Podstawą prowadzenia takich działań jest art. 286 § 1 pkt 4 Ordynacji podatkowej. Stanowi on, że kontrolerzy są uprawnieni do żądania udostępniania akt, ksiąg i wszelkiego rodzaju dokumentów związanych z przedmiotem kontroli oraz do sporządzania z nich odpisów, kopii, wyciągów, notatek, wydruków i udokumentowanego pobierania danych w formie elektronicznej.

Taki model badania rozliczeń podatkowych sprawdza się przede wszystkim w przypadku dużych firm prowadzących działalność na większą skalę. Pracownicy urzędów skarbowych wykorzystują ją jednak praktycznie zawsze, gdy mają taką możliwość.

fot. Andrey Kiselev - Fotolia.com

E-kontrola

Liczba e-kontroli z roku na rok wzrasta. Polegają one na pobraniu danych bezpośrednio z systemu finansowo-księgowego firmy i poddaniu ich elektronicznej analizie.

Kompleksowa analiza

Źródłem informacji o działaniach podatnika są dane pochodzące z elektronicznego systemu finansowo-księgowego. Pracownicy urzędów skarbowych muszą więc znać parametry tego programu. Podatnicy - na ich wezwanie - są proszeni o przekazanie pisemnej informacji o rodzaju używanego oprogramowania (nazwa producenta, wersja, data rozpoczęcia używania go do ewidencjonowania operacji gospodarczych) oraz o tworzonych i obsługiwanych przez ten program rodzajach formatów plików (w tym rodzajach plików, z których i do których jest możliwe konwertowanie i eksportowanie danych). W przypadku gdy w okresie objętym kontrolą firma stosowała dwa lub więcej programów finansowo-księgowych, wspomniane szczegóły trzeba podać oddzielnie dla każdego z nich.

Dane pobrane od podatnika w formie elektronicznej poddawane są testom analitycznym. Wykorzystuje się do tego specjalistyczne oprogramowania informatyczne: ACL lub IDEA. Pozwalają one ocenić poprawność rachunkową rozliczeń, zbadać różnice kursowe, sprawdzić numerację tysięcy faktur pod kątem ich powtarzalności, zweryfikować dane setek kontrahentów, porównać sprzedaż z wielkością zakupów, znaleźć powiązania między posiadanymi informacjami itp.

Zakres analizy zależy w zasadzie wyłącznie od doświadczenia, wiedzy i umiejętności kontrolerów. Ilość danych nie jest przeszkodą w przeprowadzeniu testów. W przypadku tradycyjnych kontroli taka weryfikacja zajęłaby tygodnie albo miesiące, a tym samym - głównie ze względu na limity czasu trwania kontroli - jest praktycznie wykluczona. Dzięki temu, że e-kontrole pozwalają na kompleksowe sprawdzenie działań podatnika, są efektywniejsze.

Kontrolerzy nie muszą jednak poprzestać na analizie danych pobranych w formie elektronicznej. Tak jak w przypadku tradycyjnej kontroli mogą sięgnąć po dokumenty źródłowe, zażądać od uprawnionych osób wyjaśnień związanych z zakresem kontroli, przesłuchać świadków, powołać biegłych itp.

Uwagi do ustaleń

E-kontrola, jak każda inna kontrola podatkowa, kończy się protokołem. Zawiera on w szczególności opis dokonanych ustaleń faktycznych, dokumentację dotyczącą przeprowadzonych dowodów, ocenę prawną sprawy będącej przedmiotem kontroli. Z tych elementów powinno wynikać, w jakim zakresie elektroniczna analiza danych była podstawą dokonanych ustaleń.

Ustalenia zawarte w protokole można kwestionować. Jeżeli podatnik nie zgadza się z nimi, ma prawo przedstawić zastrzeżenia lub wyjaśnienia. Negować można sposób ustalenia stanu faktycznego, zasadność podważania rzetelności badanych ksiąg podatkowych, ocenę prawną sprawy itp. Co ważne, na potwierdzenie podnoszonych zarzutów trzeba wskazać konkretne wnioski dowodowe, np. o uwzględnienie określonych dokumentów.

Zastrzeżenia i wyjaśnienia należy zgłosić w ciągu 14 dni od dnia doręczenia protokołu. W przeciwnym razie przyjmuje się, że podatnik nie kwestionuje ustaleń kontroli. Kontrolerzy mają 14 dni na ustosunkowanie się do zgłoszonych zastrzeżeń. W tym terminie powinni zawiadomić podatnika o sposobie ich załatwienia, wskazując w szczególności, które nie zostały uwzględnione. Mają obowiązek przedstawić uzasadnienie faktyczne i prawne prezentowanego stanowiska.

fot. mat. prasowe

Elektroniczna kontrola podatkowa

E-kontrola przebiega tak samo jak tradycyjna kontrola przeprowadzana przez fiskusa. Różni się jedynie rodzajem wykorzystywanych w niej technik informatycznych.

Podstawa prawna

Ustawa z dnia 29.08.1997 r. - Ordynacja podatkowa (Dz. U. z 2012 r. poz. 749 ze zm.)

Wydawnictwo Podatkowe GOFIN – wydawca czasopism, Gazety Podatkowej i serwisów internetowych dostarczających specjalistycznej wiedzy z zakresu podatków, rachunkowości, ubezpieczeń i prawa pracy.

Biura rachunkowe i budowlanka pod lupą fiskusa. Więcej kontroli skarbowych w 2015 r.

Biura rachunkowe i budowlanka pod lupą fiskusa. Więcej kontroli skarbowych w 2015 r.oprac. : Małgorzata Żujewska / Gazeta Podatkowa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}