Wakacyjny wynajem: forma opodatkowania

2012-07-26 10:02

Osoby, które prowadzą działalność turystyczną i uzyskują przychody z najmu, mają czas do 20-tego następnego miesiąca po uzyskaniu takiego pierwszego przychodu żeby wybrać opodatkowanie ryczałtem. Nie dotyczy to podatników, którzy wynajmują pokoje w ramach działalności gospodarczej. W najlepszej sytuacji są wynajmujący pokoje w gospodarstwach agroturystycznych - ich zarobki w ogóle nie są opodatkowane.

Przeczytaj także: Najem i działalność gospodarcza: forma opodatkowania 2014

Wakacje to czas żniw na rynku najmu w popularnych turystycznie miejscowościach. Nad morzem, w górach i na Mazurach pełne są nie tylko hotele, schroniska i pensjonaty, ale też kwatery prywatne. Z przychodów osiąganych z tytułu najmu pokoi letnikom trzeba niestety podzielić się z fiskusem. Koszty podatkowe można jednak znacznie ograniczyć wybierając optymalny system opodatkowania.Podatkowy zawrót głowy

W uprzywilejowanej sytuacji są osoby udzielające noclegów w ramach prowadzenia agroturystyki (do 5 pokoi na terenach wiejskich). Reszta musi podzielić się zarobkami z fiskusem. Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby:

- ryczałt od przychodów ewidencjonowanych (stawka 8,5%),

- zasady ogólne (stawki progresywne 18% i 32%),

- podatek liniowy (stawka 19%).

Ale uwaga! Już fakt wynajmu nieruchomości w ramach prowadzenia działalności gospodarczej lub poza nią ograniczy możliwe do wykorzystania sposoby opodatkowania do dwóch. Osoby fizyczne, które nie prowadzą działalności gospodarczej mogą bowiem wybrać ryczałt lub zasady ogólne. W przypadku prowadzenia działalności gospodarczej w zakresie wynajmu nieruchomości podatnik musi zdecydować się na opłacanie podatku liniowego lub na zasadach ogólnych.

Podstawą do obliczenia podatku może być przychód lub dochód

Zacznijmy od sytuacji, w której wynajmowaniem nieruchomości zajmuje się osoba fizyczna nieprowadząca działalności gospodarczej. Na wybór metody opodatkowania może ona mieć bowiem niewiele czasu. Osoby, które np. w zeszłym miesiącu otrzymały pierwszy w tym roku przychód z najmu, miały czas na decyzję do 20 lipca. Do tej daty musiały zadeklarować chęć skorzystania z opodatkowania ryczałtem od przychodów ze stawką 8,5%. Jeżeli tego nie zrobiły, będą opłacać podatek na zasadach ogólnych doliczając dochód z najmu do PIT.

fot. locha - Fotolia.com

Agroturystyka

W najlepszej sytuacji są wynajmujący pokoje w gospodarstwach agroturystycznych - ich zarobki w ogóle nie są opodatkowane

Jeśli lokal wart 300 tys. zł można wynająć otrzymując 18 tys. zł rocznie, to ryczałt od przychodu pochłonąłby 1,5 tys. zł. Wysokość podatku w przypadku opodatkowania na zasadach ogólnych, zależy od poziomu kosztów uzyskania przychodu. Gdyby były one relatywnie niskie, to podatek płacony od dochodu nie byłby optymalnym rozwiązaniem. I tak na przykład zaliczając w koszty podatek od nieruchomości i amortyzację w łącznej wysokości 5 tys. zł rocznie, podatek naliczany od dochodu z najmu wyniósłby około 2,3 lub 4,2 tys. zł. Niższy z nich będzie trzeba zapłacić, gdy dochód opodatkowany jest stawką 18% (roczny dochód nie przekracza 85 528 zł – dochód z najmu sumuje się tu z innymi dochodami osiąganymi przez podatnika), wyższy gdy zastosowanie ma stawka 32% (czyli od nadwyżki ponad 85 528 zł). Do kosztów uzyskania przychodu można też zaliczyć koszty wyposażenia i remontów nieruchomości, odsetki płacone od kredytu zaciągniętego na zakup lub budowę wynajmowanej nieruchomości oraz opłatę za użytkowanie wieczyste gruntu pod nieruchomością. Trzeba jednak pamiętać, że jeśli działalność jest prowadzona przez dwa miesiące w roku, to do kosztów uzyskania przychodu można zaliczyć tylko powyżej przedstawione elementy w wysokości należnej przez okres wynajmowania. Podobny mechanizm trzeba zastosować jeśli nie cała, a jedynie część nieruchomości jest przeznaczona na wynajem. W takiej sytuacji należy wyliczyć proporcję, w jakiej nieruchomość jest wykorzystywana na cele najmu.

Właściciele mieszkań mogą zastosować stawkę amortyzacji lokalu na poziomie 1,5% wartości początkowej lokalu rocznie. Dla porównania, gdy osobie przysługuje spółdzielcze własnościowe prawo do lokalu możliwe byłoby skorzystanie ze stawki 2,5%. Posiadacze spółdzielczego własnościowego mogą więc obniżyć dochód do opodatkowania dodatkowo o 3 tys. zł rocznie w przypadku nieruchomości wartej 300 tys. zł. Skutkowałoby to zmniejszeniem kwoty należnej fiskusowi, a nie miałoby żadnego bezpośredniego wpływu na faktycznie ponoszone koszty. Nabycie spółdzielczego własnościowego prawa do mieszkania na wynajem jest więc dla właściciela korzystniejsze podatkowo niż zakup prawa własności. W jeszcze lepszej sytuacji są ci, którzy kupują nieruchomość na wynajem na rynku wtórnym z co najmniej 5-letnim stażem lub ponoszą nakłady na ulepszenie lokalu w wysokości co najmniej 30% wartości początkowej. W tych przypadkach stawka amortyzacji może wynieść nawet 10%.

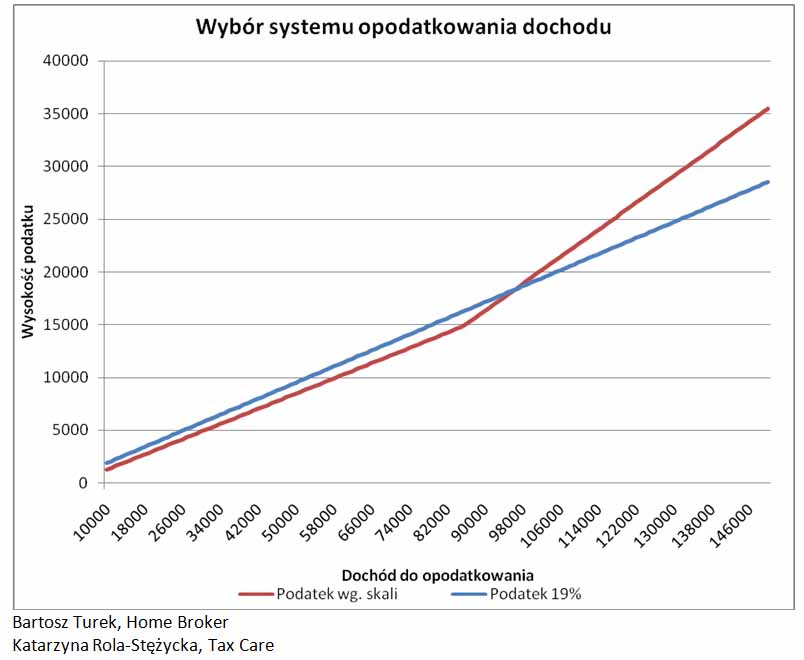

Liniowy za 100 tysięcy

Jeśli ktoś prowadzi działalność w zakresie wynajmowania nieruchomości to podatek musi opłacać w formie liniowej lub na zasadach ogólnych. Podstawą opodatkowania jest w tym wypadku dochód. Od jego wysokości zależeć więc będzie który system opodatkowania będzie optymalny. Kwotą graniczną jest tu 97 tys. zł rocznie. Jeśli ktoś spodziewa się osiągnięcia dochodu do opodatkowania na przynajmniej takim poziomie powinien poważnie zastanowić się nad wyborem liniowej stawki podatku. Z dużym prawdopodobieństwem pozwoli to ograniczyć obciążenia podatkowe.

fot. mat. prasowe

Wakacyjny wynajem: skala podatkowa i podatek liniowy

Opodatkowanie dochodów z najmu skalą podatkową jest korzystne przy stosunkowo niskich dochodach z tego tytułu. Jeżeli jednak przewidywany dochód ma przekroczyć 100 000 zł, warto wybrać opodatkowanie podatkiem liniowym.

Przeczytaj także:

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

oprac. : eGospodarka.pl

Przeczytaj także

od najmu mieszkania za granicą? [© olejx - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}