Istotna prawidłowa metoda amortyzacji środków trwałych

2012-05-29 13:07

Jeżeli jesteś rozpoczynającym działalność przedsiębiorcą i planujesz inwestycje firmowe, możesz przyspieszyć rozliczenie kosztów w czasie stosując jednorazową amortyzację. Taka metoda, podobnie jak np. amortyzacja degresywna dla kontynuujących działalność, może nie być jednak korzystna, gdy Twoja firma nie przynosi wystarczających przychodów, a Ty planujesz w najbliższym okresie wesprzeć się kredytem.

Przeczytaj także: Budynek na cudzym gruncie jako inwestycja w obcym środku trwałym?

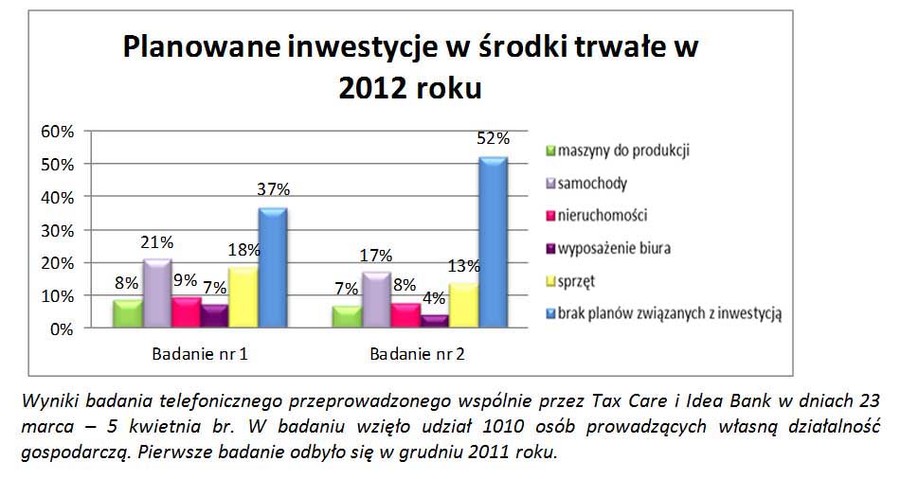

Badanie przeprowadzone na przełomie marca i kwietnia przez Tax Care i Idea Bank wykazało, że 48% drobnych przedsiębiorców zamierza w tym roku inwestować w środki trwałe. Odsetek ten jest co prawda znacznie niższy niż w poprzednim badaniu, przeprowadzonym w grudniu ub.r., kiedy to chęć inwestowania zadeklarowało 63% ankietowanych, ale wpływ na taki wynik mają z pewnością czynniki podatkowe (grudzień jest tradycyjnie okresem inwestowania w celu zmniejszenia ciężaru podatkowego). Wśród przedsiębiorców, którzy planują w tym roku inwestycje największą grupę stanowią Ci, którzy chcą kupić samochód, na drugim miejscu są ci, którzy planują zakup sprzętu, a na trzecim – nieruchomości. Na kolejnych pozycjach znalazły się maszyny i wyposażenie biura.Środek trwały, to zarówno budynki, jak i maszyny, urządzenia, środki transportu, ale też inne przedmioty. Decyduje przewidywany okres używania i przeznaczenie na potrzeby prowadzonej działalności gospodarczej. Jeśli zakupione rzeczy firma zamierza używać dłużej niż rok, to będzie to środek trwały.

Dokładnie przemyśl metodę amortyzacji

Przedsiębiorcy, którzy inwestują w środki trwałe, muszą pamiętać, że takich inwestycji nie mogą z zasady zaliczyć jednorazowo do kosztów uzyskania przychodu, ale muszą je rozłożyć w czasie, dokonując odpisów amortyzacyjnych. Wyjątek stanowią środki trwałe, których wartość początkowa nie przekracza 3 500 zł. W ich przypadku wydatki na zakup stanowią koszty uzyskania przychodów w miesiącu oddania do używania.

fot. wrangler - Fotolia.com

Metody amortyzacji środków trwałych

Istotna prawidłowa metoda amortyzacji środków trwałych

Uwaga! Metodę amortyzacji wybiera się oddzielnie dla każdego środka trwałego.

fot. mat. prasowe

Inwestycje w środki trwałe 2012

W 2012 r. przedsiębiorcy zamierzają kupić przede wszystkim samochody. Spora część firm nie planuje jednak żadnych inwestycji.

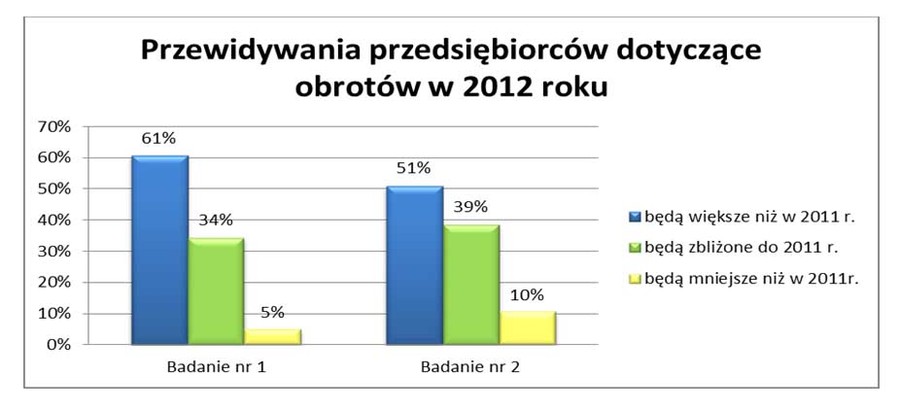

Jeśli chodzi o obroty, to przytoczone już badanie Tax Care i Idea Banku, wykazało również, że tylko 10% ankietowanych spodziewa się w tym roku ich spadku (wzrost udziału tej grupy względem poprzedniej ankiety). Ponad połowa, dokładnie 51%, oczekuje, że będą one większe niż w 2011 r., a 39%, że nie zmienią się.

fot. mat. prasowe

Obroty firm 2012

Większość przedsiębiorców optymistycznie szacuje obroty roku 2012 przewidując, że będą one wyższe aniżeli w roku ubiegłym.

Nowa firma może skorzystać z amortyzacji jednorazowej

Jak wysokość planowanych obrotów przekłada się na opłacalność stosowania poszczególnych metod amortyzacji? Prześledźmy to na kilku przykładach. Zacznijmy od przedsiębiorcy, który rozpoczyna działalność gospodarczą. Taka osoba może skorzystać z preferencyjnej amortyzacji jednorazowej. Plusem tej metody jest to, że cały ciężar zakupu środka trwałego zaliczymy jednorazowo do kosztów uzyskania przychodu. Jest to jednak metoda atrakcyjna tylko wtedy, gdy pierwszy rok prowadzenia działalności wiąże się ze znacznymi przychodami lub firma nie zamierza w kolejnym roku ubiegać się o kredyt. W innym przypadku wysoki koszt może okazać się problemem, a w pełni wystarczająca będzie metoda liniowa, która rozłoży ciężar podatkowy zakupu środka trwałego na kilka lub nawet kilkanaście lat.

Przeczytaj także:

Nieodpłatne użyczenie części budynku a jego amortyzacja i VAT

Nieodpłatne użyczenie części budynku a jego amortyzacja i VAT

Nieodpłatne użyczenie części budynku a jego amortyzacja i VAT

Nieodpłatne użyczenie części budynku a jego amortyzacja i VAT

oprac. : eGospodarka.pl

Więcej na ten temat:

amortyzacja środków trwałych, Amortyzacja, środki trwałe, stawki amortyzacji, amortyzacja przyspieszona, amortyzacja nieruchomości

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}