Zakup samochodu firmowego tańszy od prywatnego

2012-04-22 11:09

Efektywny koszt zakupu samochodu firmowego za gotówkę © fot. mat. prasowe

Przedsiębiorca, który kupuje auto osobowe i wprowadza je do ewidencji środków trwałych firmy, ma prawo do amortyzacji takiego samochodu, dzięki czemu obniża co miesiąc podstawę opodatkowania, a w rezultacie - płaci niższe podatki. Co więcej, może zaliczyć w koszty także nieodliczony VAT oraz odsetki od kredytu na samochód.

Przeczytaj także: Opony zimowe w kosztach firmy

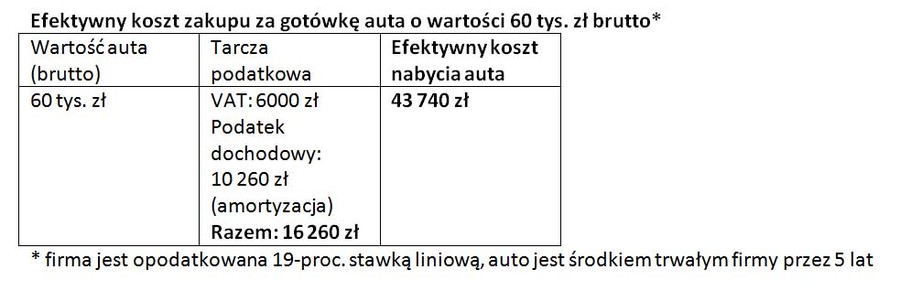

Wprowadzając nowe auto osobowe do ewidencji środków trwałych przedsiębiorca może odliczyć 60% podatku VAT – ale nie więcej niż 6 tys. zł. A zatem w przypadku auta kupionego na przykład za 60 000 zł brutto, mimo że VAT stanowi ok. 11 220 zł, odliczyć można tylko 6 tys. zł. Ale uwaga - nieodliczoną część VAT, czyli w naszym przykładzie 5 220 zł, można zaliczyć w koszty uzyskania przychodu, ponieważ ta nieodliczona kwota VAT zostanie uwzględniona w wartości auta, od której będą dokonywane odpisy amortyzacyjne.Amortyzacja tylko do określonej kwoty

Stawka amortyzacji dla nowego samochodu osobowego wynosi 20% rocznie. Jeśli zatem środkiem trwałym będzie auto o wartości 54 tys. zł (60 000 – 6000), przedsiębiorca będzie mógł przez 5 lat zaliczać co miesiąc w koszty uzyskania przychodu 900 zł. Oznacza to, że z tytułu amortyzacji zaoszczędzi miesięcznie na podatku prawie 171 zł (przy założeniu, że rozlicza się z fiskusem według 19-proc. stawki liniowej).

Jeśli więc przedsiębiorca kupił auto osobowe o wartości 60 tys. zł brutto za gotówkę, efektywny koszt nabycia tego samochodu - w wyniku amortyzacji i odliczenia VAT - to 43 740 zł, a więc jest o 27,1% niższy niż w przypadku auta osobowego nieużywanego w działalności gospodarczej.

fot. mat. prasowe

Efektywny koszt zakupu samochodu firmowego za gotówkę

Kupując samochód na firmę, można odliczyć z tego tytułu podatek VAT jak i odpisy amortyzacyjne w ciężar kosztów uzyskania przychodu

Należy jednak pamiętać, że dla samochodów osobowych obowiązuje limit amortyzacyjny, który stanowi równowartość 20 tys. euro. Tym samym przedsiębiorca może zaliczyć w koszty uzyskania przychodu tylko te kwoty wynikające z amortyzacji, które łącznie nie przekraczają równowartości 20 tys. euro (do obliczenia tego limitu przyjmuje się kurs średni euro ogłaszany przez NBP – z dnia przekazania samochodu do używania).

Limit także dla osobowych „ciężarówek”

Wspomniane ograniczenie dotyczy również samochodów w karoserii osobowej z homologacją ciężarową, a więc tzw. aut z kratką. Ustawa o podatku dochodowym od osób fizycznych traktuje bowiem takie auta – mimo homologacji ciężarowej – jako pojazdy osobowe. W myśl ustawy o PIT, samochodem osobowym będzie bowiem także auto w karoserii osobowej z homologacją ciężarową, jeśli część bagażowa takiego samochodu, oddzielona kratką, nie jest dłuższa od części osobowej.

Kredyt również pozwala na podatkowe oszczędności

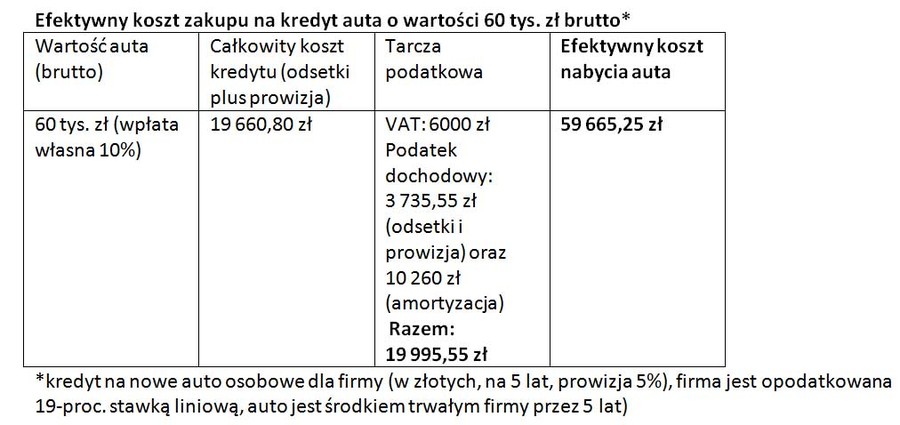

Oprócz kwot wynikających z amortyzacji kosztem uzyskania przychodu będą także codzienne wydatki związane z użytkowaniem samochodu: koszty paliwa, ubezpieczenia auta (w tym wypadku także obowiązuje limit 20 tys. euro), przeglądów serwisowych czy zakup lub wymiana opon z „zimówek” na letnie i odwrotnie. Co więcej, jeśli przedsiębiorca kupił auto na kredyt i wprowadził je do ewidencji działalności gospodarczej, może także zaliczyć w koszty zapłacone już odsetki od zaciągniętego kredytu – także w sytuacji, gdy kredyt na auto został zaciągnięty prywatnie (co potwierdza m.in. interpretacja indywidualna wydana przez Dyrektora Izby Skarbowej w Katowicach z dn. 25.01.2011 r., sygn. IBPBI/1/415-1124/10).

Łącznie kupując na kredyt samochód osobowy o wartości 60 tys. zł brutto, przedsiębiorca efektywnie wydaje na niego 59 665,25 zł (uwzględniając w tym odliczenie VAT, amortyzację oraz odsetki od kredytu w kosztach firmy).

fot. mat. prasowe

Efektywny koszt zakupu samochodu firmowego na kredyt

Zakup firmowego samochodu na kredyt powoduje, że płacone z tego tytułu odsetki będą kosztem uzyskania przychodu

Uwaga, amortyzacja obniża zdolność kredytową

Minus auta w ewidencji środków trwałych? Gdy przedsiębiorca stara się o kredyt, na przykład mieszkaniowy, musi liczyć się z tym, że miesięczna kwota amortyzacji może zmniejszyć jego miesięczny dochód, a w efekcie – zdolność kredytową. Większość banków nie wyłącza bowiem amortyzacji z kosztów uzyskania przychodu, choć jest ona tzw. kosztem niepieniężnym.

Agata Szymborska-Sutton, Tax Care

Przeczytaj także:

Jak rozliczać samochód elektryczny w firmie?

Jak rozliczać samochód elektryczny w firmie?

Jak rozliczać samochód elektryczny w firmie?

Jak rozliczać samochód elektryczny w firmie?

oprac. : eGospodarka.pl

Przeczytaj także

firmowego samochodu [© Guido Vrola - Fotolia.com]")

firmowy: ewidencja przebiegu pojazdu [© Benjamin Haas - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}