Pokój hotelowy: zakup a podatek VAT

2012-02-29 12:53

Przeczytaj także: Usługi odśnieżania a podatek VAT

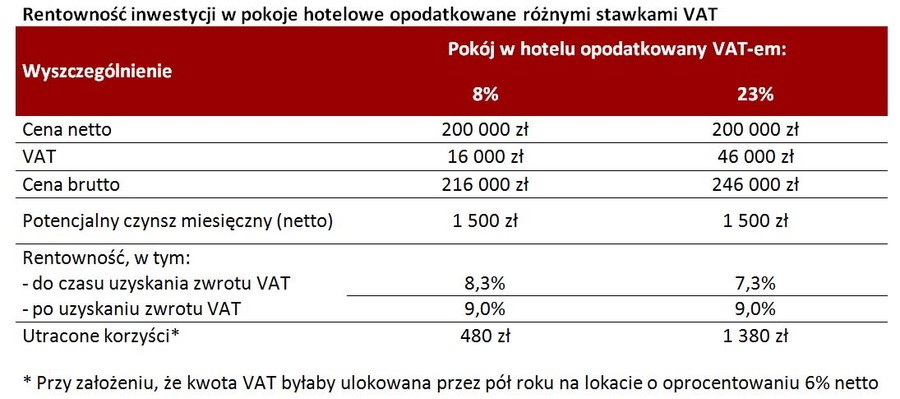

Oczekiwanie na VAT obniża rentowność

Gdyby inwestor stał przed wyborem identycznie atrakcyjnych ofert dwóch gotowych pokoi hotelowych, w przypadku których jeden byłby opodatkowany stawką 8%, a drugi stawką 23%, lepiej wybrać pierwszą z ofert. W związku z tym, że nawet przez pół roku nabywca musi czekać na zwrot VAT wybierając lokal ze stawką 23% okresowo musi zainwestować większy kapitał, przez co osiąga niższą rentowność oraz ponosi większe koszty utraconych korzyści – pieniądze zamiast na koncie fiskusa mogłyby bowiem pracować na przykład na lokacie.

Przyjmując, że inwestor wybrał lokal w cenie 200 tys. zł netto z rentownością na poziomie 9% rocznie, to do czasu uzyskania zwrotu VAT kapitał zainwestowany w lokal przy stawce podatku 8% wynosi 216 tysięcy, a przy stawce 23% - 246 tysięcy. Otrzymywany co miesiąc czynsz na poziomie 1,5 tysiąca generuje więc okresowo rentowność nie 9% (jak po zwrocie VAT), ale odpowiednio 8,3% lub 7,3%. Ponadto inwestor, który wybierze lokal opodatkowany stawką 23%, zamiast 8%, musi dysponować kapitałem o 30 tys. zł wyższym. Trzymając te pieniądze przez pół roku na dobrze oprocentowanej lokacie może liczyć na 900 zł odsetek, co stanowi koszt utraconych korzyści przy wyborze pokoju opodatkowanego stawką podstawową.

fot. mat. prasowe

Pokoje hotelowe: rentowność inwestycji a VAT

Rentowność inwestycji w pokoje hotelowe opodatkowane różnymi stawkami VAT

VAT- owy zawrót głowy

Skąd bierze się sytuacja, w której do zakupu pokoju hotelowego raz ma zastosowanie stawka 8%, a raz 23%? Aby można było transakcję opodatkować stawką obniżoną, lokal musi spełniać wymagania budownictwa objętego społecznym programem mieszkaniowym.

Ustawa o VAT wyjaśnia, że budownictwo objęte społecznym programem mieszkaniowym to:

- obiekty budownictwa mieszkaniowego lub ich części, z wyłączeniem lokali użytkowych,

- lokale mieszkalne w budynkach niemieszkalnych sklasyfikowanych w Polskiej Klasyfikacji Obiektów Budowlanych w dziale 12.

Społeczny program mieszkaniowy a powierzchnia

Społeczny program mieszkaniowy może ponadto objąć domy jednorodzinne, których powierzchnia nie przekracza 300 m kw., a w przypadku lokali mieszkalnych 150 m kw. Gdy nieruchomości są większe, to wobec każdego kolejnego metra zastosowanie będzie miała podstawowa stawka VAT (23%).

Obiekt budownictwa mieszkaniowego to budynek mieszkalny stałego zamieszkania sklasyfikowanej w Polskiej Klasyfikacji Obiektów Budowlanych w dziale 11. A tu znajdujemy podział na budynki jednorodzinne (np. wille, pawilony, domki wypoczynkowe), budynki o dwóch mieszkaniach i wielomieszkaniowe (np. budynki samodzielne lub bliźniacze o dwóch lub więcej lokalach – ale nie mieszczą się tu np. hotele) oraz budynki zbiorowego zamieszkania (np. domy opieki społecznej, domy studenckie). Idąc jednak dalej, stawka 8% będzie też obowiązywała w przypadku lokali mieszkalnych, które są częściami budynków niemieszkalnych wymienionych w dziale 12 wskazanej klasyfikacji. Znajdują się tam m. in. hotele i budynki zakwaterowania turystycznego. W efekcie jeśli w hotelu znajduje się też mieszkania lub kilka mieszkań, to wobec tych nieruchomości będzie miała zastosowanie stawka 8%.

O tym czy dany lokal będzie uznany za mieszkalny decyduje w pierwszej kolejności przeznaczenie gruntu, na którym ma powstać budynek. W zgodzie z nim musi powstać projekt architektoniczno-budowlany, którego wykonanie jest następnie weryfikowane na etapie odbioru budynku. Deweloper określając swoje wymagania odnośnie charakteru budynku i znajdujących się w nim lokali nie ma więc pełnej dowolności. Wynik pracy architekta stanowi bowiem kompromis pomiędzy oczekiwaniami dewelopera, przeznaczeniem gruntu i wymaganiami stawianymi przez prawo wobec charakterystyki samych lokali mieszalnych (szczególnie chodzi tu o rozporządzenie ministra infrastruktury w sprawie warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie). Jedynie gdy wszystkie te wymagania spełni pokój w hotelu, będzie wobec niego można zastosować 8% VAT-u. W przeciwnym wypadku lokal będzie miał charakter użytkowy, zatem zastosowanie będzie mieć stawka 23%.

Artur Wach, Lion’s House

Katarzyna Rola-Stężycka, Tax Care

Fiskus wyjaśnia: wynajem mieszkania dla firmy zawsze z podatkiem VAT

Fiskus wyjaśnia: wynajem mieszkania dla firmy zawsze z podatkiem VAT

1 2

oprac. : eGospodarka.pl

Przeczytaj także

najem domu/mieszkania w podatku VAT [© thodonal - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (2)

-

Lukasz / 2013-09-13 17:35:18

Kupiliśmy pokój w hotelu Diva w Kołobrzegu 3 lata temu. Jesteśmy z centralnej Polski więc o weekendowych wyjazdach nie można myśleć. Okazało się, że są to oszuści wynajmujący pokój bez twojej wiedzy. Rachunki za prąd wychodzą jak codziennego użytkowania, a wg nich pokój wynajmowany był tylko w jeden weekend w miesiącu. Tydzień wynajęcia przez kilka miesięcy. A rachunki olbrzymie za zużycie prądu i wody. W poprzednie wakacje w ogółe niby nie wynajmowali a zużycie było. Przyjeżdżamy do Kołobrzegu bez informowania hotelu. Idziemy do pokoju a tam jakiś gość w środku. Nie poinformowali nas a potem się tłumaczyli, że zapomnieli napisać wcześniej, pomimo że umowa była taka, że zanim ktoś tam wejdzie to dostaniemy maila. W tym roku moja siostra też tam pojechała i jeszcze jedna osoba i za każdym razem ktoś był w pokoju. Pytam się kierowniczki czy jest wynajmowany a ona w słuchawkę kłamie a ja wiem że teraz ktoś tam jest. Hotel Diva to oszuści, kłamcy, złodzieje a do prezes nie można się dodzwonić. Mieli płacić 120 zł dla nas za dobę, reszta dla nich. Ale przecież po co nam płacić, wystarczy powiedzieć, że nikt nie wynajmował a lepiej wziąć te 120zł do kieszeni. Przestrzegam przed zakupem takiego pokoju w hotelu. [ odpowiedz ] [ cytuj ]

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}