Przychody z najmu: forma opodatkowania

2012-01-06 11:07

Przeczytaj także: Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Przyjęliśmy ponadto, że nabywca jest podatnikiem VAT, a kosztami uzyskania przychodu są podatek od nieruchomości (dla lokalu o powierzchni 100 m kw. został on oszacowany na 2,5 tys. zł) i amortyzacja (20,3 tys. zł rocznie, czyli 2,5% od wartości netto nieruchomości). Lista kosztów mogłaby być poszerzona jeszcze o opłatę za użytkowanie wieczyste, czynsz na rzecz spółdzielni lub wspólnoty oraz ubezpieczenie lokalu. Jak jednak wynika z doświadczeń doradców Lion’s House, powszechna jest praktyka obciążania większością kosztów najemcy. Dzięki zastosowaniu odpowiednich zapisów w umowie najmu, ciężar ekonomiczny tych opłat może ponosić najemca. Rozważone zostaną dwa przypadki. W pierwszym cała cena lokalu zostanie pokryta przez nabywcę gotówką, a w drugiej skorzysta on z finansowania bankowego.

Przy niskich kosztach warto wybrać ryczałt

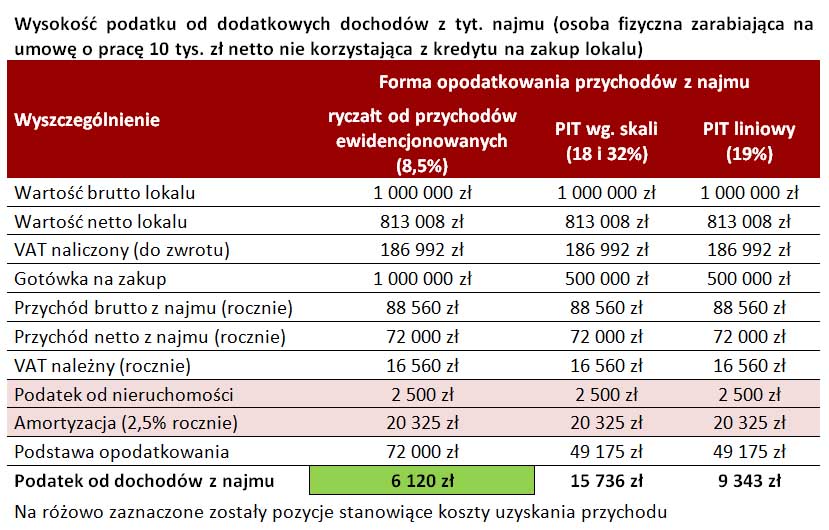

Podatnik, który nie korzysta z kredytu musi liczyć się z zapłatą podatku na zasadach ryczałtu na poziomie 6,1 tys. zł rocznie (8,5% od przychodu na poziomie 72 tys. zł). W przypadku opodatkowania dochodów wg skali (18 i 32%) uzyskując dodatkowy przychód z wynajmu podatnik musiałby zapłacić 15,7 tys. zł podatku rocznie. Według skali liniowej należny podatek wyniósłby natomiast 9,3 tys. zł. Ponosząc więc koszty uzyskania przychodu na poziomie 22,8 tys. zł rocznie wobec przychodu na poziomie 72 tys. zł warto rozliczać się ryczałtem. Najmniej opłacalne byłoby natomiast rozliczanie się za pomocą skali podatkowej. Warto przypomnieć, że w rozważanym przypadku podatnik osiąga dochód netto z tytułu umowy o pracę na poziomie 120 tys. zł rocznie. W efekcie każda dodatkowa złotówka dochodu z tytułu wynajmu lokalu będzie w jego przypadku opodatkowana stawką 32%, gdyby wybrał on opłacanie podatku na zasadach ogólnych (18 i 32%).

fot. mat. prasowe

Wysokość podatku od dodatkowych dochodów z tyt. najmu (osoba fizyczna zarabiająca na umowę o pracę 1

Wysokość podatku od dodatkowych dochodów z tyt. najmu (osoba fizyczna zarabiająca na umowę o pracę 10 tys. zł netto nie korzystająca z kredytu na zakup lokalu)

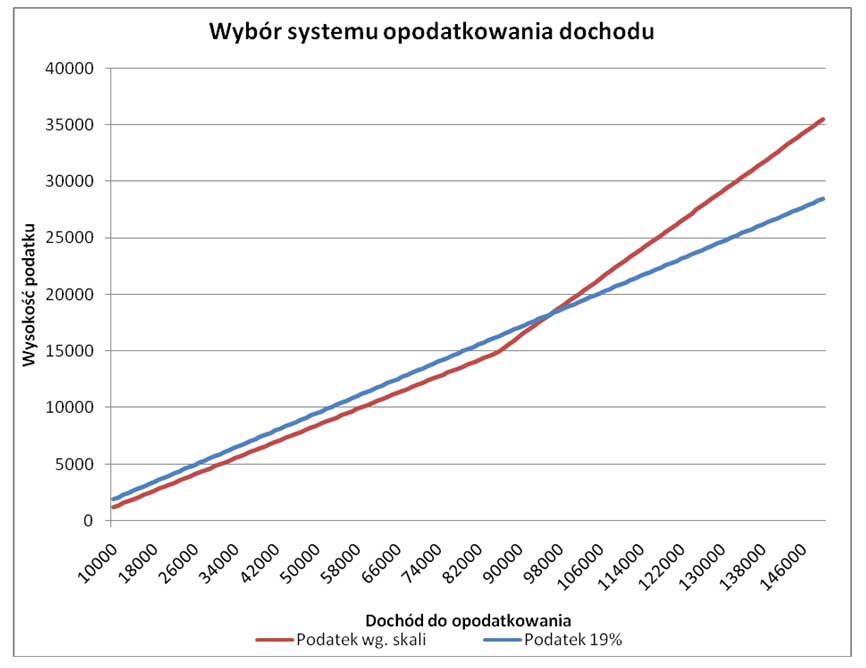

Kiedy warto zastanowić się nad przejściem z ogólnych zasad opodatkowania (18 i 32%) dochodu na stawkę liniową(19%) ?

W przypadku przedsiębiorcy stosowanie stawki liniowej opłaca się, gdy roczny dochód do opodatkowania wynosi przynajmniej 97 tys. zł. W tym momencie podatek należny obliczony według skali (18 i 32%) jest zbliżony do tego 19-procentowego.

fot. mat. prasowe

Wybór systemu opodatkowania dochodu

Wybór systemu opodatkowania dochodu

Wysokie koszty skłaniają do opodatkowania dochodu

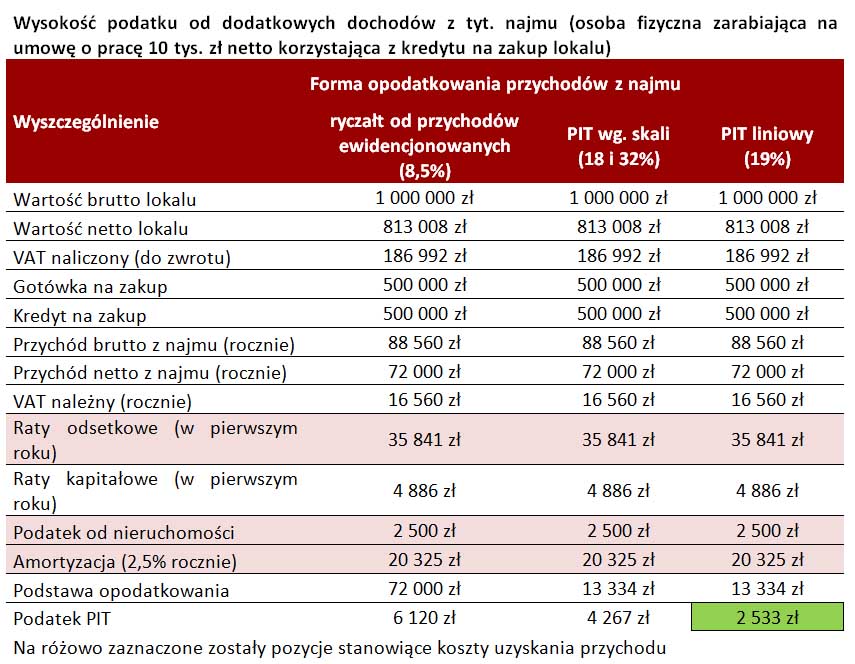

Gdyby jednak nabywca przy zakupie skorzystał z kredytu na 30 lat, oprocentowanego na 7,2% w skali roku i kwotę 500 tys. zł, to do wyżej wymienionej listy kosztów uzyskania przychodów można by było zaliczyć jeszcze odsetki od zaciągniętego długu. W pierwszym roku wynosiłyby one 35,8 tys. zł. W efekcie dochód do opodatkowania przyjąłby wartość 13,3 tys. zł. Podatek należny PIT od dodatkowych dochodów z tytułu wynajmu przy zastosowaniu zasad ogólnych (18 i 32%) wyniósłby około 4,3 tys. zł. Jeszcze mniej, bo tylko 2,5 tys. zł, należałoby się fiskusowi od podatnika naliczającego podatek wg stawki liniowej 19%. Obie formy opodatkowania byłyby więc atrakcyjniejszymi formami rozliczenia z fiskusem niż ryczałt od przychodów, który naliczany od przychodów wynosiłby 6,1 tys. zł.

fot. mat. prasowe

Wysokość podatku od dodatkowych dochodów z tyt. najmu (osoba fizyczna zarabiająca na umowę o pracę 1

Wysokość podatku od dodatkowych dochodów z tyt. najmu (osoba fizyczna zarabiająca na umowę o pracę 10 tys. zł netto korzystająca z kredytu na zakup lokalu)

Powyższe wnioski mają charakter przykładowy i poglądowy. Przy innych uwarunkowaniach (ze szczególnym uwzględnieniem poziomu kosztów i przychodów) zupełnie inne rozwiązania podatkowe mogą okazać się optymalne.

Artur Wach, Lion’s House

Katarzyna Rola-Stężycka, Tax Care

Bartosz Turek, Home Broker

Rozliczenie VAT gdy firma i prywatny najem mieszkania

Rozliczenie VAT gdy firma i prywatny najem mieszkania

1 2

oprac. : eGospodarka.pl

Przeczytaj także

od najmu mieszkania za granicą? [© olejx - Fotolia.com]")

od najmu prywatnego w 2021 [© pixabay.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Dzień Doceniania Pracownika. Jak robić to skutecznie? [© Freepik]](https://s3.egospodarka.pl/grafika2/Dzien-Doceniania-Pracownika/Dzien-Doceniania-Pracownika-Jak-robic-to-skutecznie-265229-50x33crop.jpg "Dzień Doceniania Pracownika. Jak robić to skutecznie? [© Freepik]") Dzień Doceniania Pracownika. Jak robić to skutecznie?

Dzień Doceniania Pracownika. Jak robić to skutecznie?

{kind=link}

{kind=link}

{kind=link}