Klub sportowy: sponsoring w kosztach firmy

2011-12-27 13:05

Rozlicznie umowy sponsoringu po stronie sponsora © fot. mat. prasowe

Chcesz obniżyć kwotę podatku, jaki Twoja firma ma do zapłaty za 2011 rok? Zostań sponsorem. Wesprzesz lokalną działalność, a przy okazji zareklamujesz swój biznes. Ale uwaga! Tylko wsparcie finansowe pozwala obniżyć podatek. Dotyczy to zarówno podatku dochodowego, jak i VAT-u.

Przeczytaj także: Sponsoring obniży podatek VAT i dochodowy

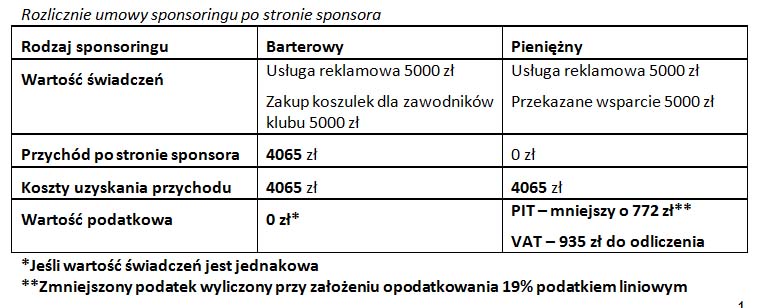

W ramach akcji Tax Time, która ma na celu wskazanie różnych możliwości obniżenia zobowiązań na rzecz fiskusa, sprawdziliśmy, jakie korzyści może odnieść przedsiębiorca, który wcieli się w rolę sponsora. Takie działanie nie musi oznaczać wielkich wydatków. Nawet kilka tysięcy złotych przekazane lokalnemu klubowi sportowemu, gminnemu centrum kultury, czy dziecięcemu zespołowi tanecznemu może pomóc tym podmiotom. Jeśli sponsoring będzie dobrze przemyślany, faktyczny koszt po stronie przedsiębiorcy może być o prawie połowę mniejszy od wydanej kwoty – wynika z szacunków Tax Care.Takie wnioski płyną z analizy konsekwencji podatkowych, jakie będzie mieć przekazanie 5 000 zł w ramach sponsoringu. Przyjęliśmy, że przedsiębiorca jest opodatkowany liniowo (19%) i jednocześnie jest podatnikiem VAT. Przekazuje wspomnianą kwotę organizacji, która również jest podatnikiem VAT.

Rzeczywisty ciężar wsparcia o połowę mniejszy

Jeśli pomoc będzie mieć formę pieniężną, a przedsiębiorca otrzyma jej ekwiwalent w postaci reklamy (na przykład na koszulkach klubowych, boisku, biletach czy plakatach), będzie mógł zaliczyć wydatek 4 065 zł do kosztów uzyskania przychodu. W efekcie zmniejszy swój podatek o 772 zł. Jeśli dodatkowo sponsorowany jest podatnikiem VAT i wystawi fakturę za świadczoną usługę reklamy, sponsor będzie mógł odliczyć wykazany na niej VAT, czyli w naszym przypadku 935 zł. W sumie więc przedsiębiorca, który udzieli wsparcia w formie sponsoringu zmniejszy swoje zobowiązania o 1 707 zł. A to oznacza, że efektywny ciężar sponsoringu wyniesie nie 5 000 zł, a 3 293 zł.

fot. mat. prasowe

Rozlicznie umowy sponsoringu po stronie sponsora

Rozlicznie umowy sponsoringu po stronie sponsora

Obie strony są zobowiązane do świadczenia

Sponsoring, jako rodzaj usługi reklamowej, sprzyja umacnianiu dobrego wizerunku sponsora, zapoznaje szerszy krąg odbiorców z nazwą lub nawet ofertą firmy. Sponsoring stanowi umowę dwustronnie zobowiązującą. Oznacza to, że zarówno sponsor, jak i sponsorowany są zobowiązani do wzajemnego świadczenia. Sponsor uzyskuje określone umową usługi reklamowe. W zamian zobowiązuje się ponieść określone wydatki lub przekazać rzeczy albo świadczyć usługi, które będą służyć działalność sponsorowanego. W ten sposób można wesprzeć np. klub sportowy, który umieści logo sponsora na koszulkach zawodników i na boisku. Sponsoringiem można też objąć lokalny zespół muzyczny, który będzie reklamował swojego sponsora na biletach czy plakatach zapowiadających koncert.

Ważne: Umowa musi dokładnie wskazywać do czego są zobowiązane strony, jak również zawierać informacje o wartości świadczenia każdej ze stron. Trzeba wskazać, w jaki sposób sponsorowany będzie reklamował sponsora (np. gdzie zamieści jego logo, nazwę, ile razy). Jeśli sponsor udziela pomocy rzeczowej świadczone w zamian usługi reklamowe powinny mieć tę samą wartość. Inaczej nadwyżka, jaka pojawi się u jednej ze stron będzie stanowiła nieodpłatne świadczenie, które trzeba będzie oddzielnie opodatkować.

Sponsoring rzeczowy bez wpływu na podatek

Jeśli sponsor przekazuje sponsorowanemu określone rzeczy lub świadczy usługi powstanie u niego przychód do opodatkowania w wysokości równowartości świadczonej usługi lub przekazanych towarów. Tak powstały przychód zmniejszy koszty, jakie poniósł w związku z tym świadczeniem. Znajdzie się w tym także wartość usługi reklamowej świadczonej przez sponsorowanego. Jeśli wzajemne świadczenia mają tą samą wartość, sponsoring jest neutralny podatkowo.

Sponsoring w formie porozumienia barterowego (sponsorowany świadczy usługę reklamy a sponsorujący w zamian przekazuje towary lub świadczy usługi) nie jest jednak dobrym rozwiązaniem dla tych, przedsiębiorców, którym zależy na obniżeniu podstawy opodatkowania. Jeśli zależy nam by przy okazji sponsoringu zyskać podatkowo należy sponsorowanego wesprzeć finansowo. W takiej sytuacji przekazane pieniądze będą stanowiły koszt związany z „zakupem” reklamy. Nie powstanie natomiast przychód. Dla sponsora czynność ta nie jest opodatkowana VAT, gdyż nie świadczy on żadnej usługi ani też nie dokonuje sprzedaży.

Katarzyna Rola – Stężycka, Kierownik Zespołu analiz podatkowych Tax Care

Przeczytaj także:

Sponsoring = niższy VAT i podatek dochodowy?

Sponsoring = niższy VAT i podatek dochodowy?

Sponsoring = niższy VAT i podatek dochodowy?

Sponsoring = niższy VAT i podatek dochodowy?

oprac. : eGospodarka.pl

Więcej na ten temat:

koszty uzyskania przychodów, koszty uzyskania przychodu, koszty podatkowe, sponsoring, usługi reklamowe, reklama, wydatki na reklamę, VAT naliczony, odliczenie VAT

![Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku [© Freepik]](https://s3.egospodarka.pl/grafika2/nabywanie-nieruchomosci-przez-cudzoziemcow/Cudzoziemcy-kupili-w-Polsce-ponad-17-tysiecy-mieszkan-w-2024-roku-266015-50x33crop.jpg "Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku [© Freepik]") Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku

Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku

{kind=link}