Prywatny samochód w firmie bardziej opłacalny?

2011-12-07 11:07

Jak mają się zmienić stawki kilometrówki w 2012 r. © fot. mat. prasowe

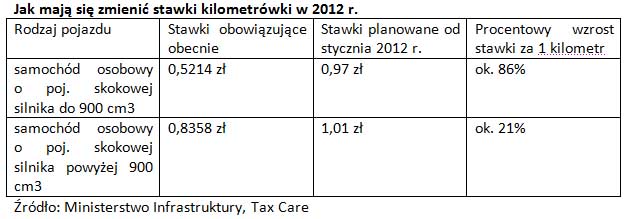

Od stycznia mają wzrosnąć, niezmieniane już od kilku lat, stawki tzw. kilometrówki. Dzięki temu przedsiębiorcy będą mogli zaliczyć w koszty więcej wydatków związanych z użytkowanymi w firmie samochodami osobowymi. Stawka dla aut z małymi silnikami ma wzrosnąć o ok. 86 procent.

Przeczytaj także: Prywatny samochód: kilometrówka 2012

Przedsiębiorcy użytkujący w firmie samochody osobowe, które nie są ujęte w ewidencji środków trwałych (na przykład w sytuacji, gdy auto jest pożyczone lub wynajmowane) obowiązuje limit wydatków związanych z ich eksploatacją – tzw. kilometrówka. Do wydatków tych można zaliczyć między innymi zakup paliwa, wymianę opon czy ubezpieczenie auta. Wydatki przekraczające ten limit nie mogą zostać uznane za koszt uzyskania przychodów. Limit kilometrówki zależy od pojemności skokowej silnika i liczby przejechanych kilometrów. Obecna stawka dla samochodu o pojemności silnika do 900 cm3 wynosi 0,5214 zł za każdy przejechany kilometr, natomiast dla aut z silnikiem powyżej 900 cm3 – 0,8358 zł za kilometr. Stawki, które miałyby obowiązywać od stycznia 2012 r., to odpowiednio 0,97 zł i 1,01 zł.Pożądana podwyżka

W praktyce oznacza to, że obecnie dla samochodu z małym silnikiem, który w związku ze sprawami firmowymi przejeżdża miesięcznie na przykład 400 km, miesięczny limit wynosi 208,56 zł (400 x 0,5214), natomiast dla auta z większym silnikiem, z miesięcznym przebiegiem 700 km – 585,06 zł (700 x 0,8358). Po planowanej podwyżce limity te wrosną odpowiednio (przy założeniu tej samej liczby przejechanych kilometrów) do 388 zł i 707 złotych. W pierwszym przypadku przedsiębiorca będzie mógł zaliczyć do kosztów uzyskania przychodów o prawie 180 zł więcej niż dotychczas (wzrost o ok. 86%), a w drugim – 122 zł (wzrost o ok. 21%).

fot. mat. prasowe

Jak mają się zmienić stawki kilometrówki w 2012 r.

Jak mają się zmienić stawki kilometrówki w 2012 r.

Uwaga na dokumentację

Przedsiębiorcy, którzy rozliczają wydatki na eksploatację auta w ramach kilometrówki, zobowiązani są do prowadzenia ewidencji przebiegu pojazdu. Brak takiej ewidencji pozbawia bowiem przedsiębiorcę prawa do zaliczania wydatków w koszty uzyskania przychodów. Nie wystarczy jednak sama ewidencja – firma musi mieć także dokumenty potwierdzające, że faktycznie takie wydatki poniosła (faktury, dowód ubezpieczenia itp.). Jeśli w danym miesiącu przedsiębiorca wyda na eksploatację auta więcej, niż pozwala limit, może nadwyżkę rozliczyć w kolejnym miesiącu – oczywiście pod warunkiem, że w kolejnym miesiącu limit kilometrówki nie zostanie przekroczony i będzie miał odpowiedni „zapas”.

Zmiana stawek niezbędnych do ustalenia limitu kilometrówki wynika z projektu rozporządzenia zmieniającego rozporządzenie w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów niebędących własnością pracodawcy. Projekt jest w tej chwili na etapie uzgodnień międzyresortowych. Rozporządzenie ma wejść w życie 1 stycznia 2012 roku.

Agata Szymborska-Sutton, Tax Care

Przeczytaj także:

Rozliczenie ubezpieczenia wynajmowanego samochodu osobowego

Rozliczenie ubezpieczenia wynajmowanego samochodu osobowego

Rozliczenie ubezpieczenia wynajmowanego samochodu osobowego

Rozliczenie ubezpieczenia wynajmowanego samochodu osobowego

oprac. : eGospodarka.pl

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

mieszkań na wynajem? [© Freepik]")

{kind=link}