Samochód firmowy: diesel czy benzyna?

2011-12-06 12:04

Zbliża się okres wyprzedaży rocznika 2011 w salonach samochodowych. Jednocześnie od stycznia czeka nas wzrost akcyzy na olej napędowy, a z nią dalsze podwyżki na stacjach. Z obliczeń Tax Care wynika, że w przypadku auta, które pokonuje rocznie 40 tys. km zakup droższej wersji (z silnikiem diesla) zwraca się już po dwóch latach. Inwestycja w samochód, który spełnia kryteria auta ciężarowego będzie korzystniejsza niż w samochód osobowy.

Przeczytaj także: Samochód firmowy "lepszy" niż prywatny w firmie?

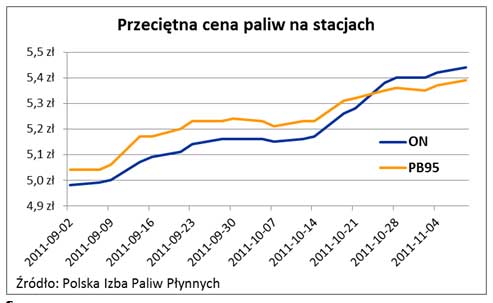

Koszty, jakie przedsiębiorcy ponoszą w związku z używaniem aut, uzależnione są z jednej strony od tego czy – z punktu widzenia ustaw podatkowych – mają do czynienia z samochodem osobowym czy ciężarowym, a z drugiej strony, od kosztów paliwa. Ceny oleju napędowego w ostatnim czasie systematycznie rosły i przekroczyły ceny benzyny. Obecnie na stacjach za litr oleju musimy zapłacić 5,54 zł podczas gdy litr benzyny kosztuje 5,41 zł (dane Polskiej Izby Paliw Płynnych z 18.11.2011 r.). Od nowego roku, użytkowników samochód z silnikiem diesla czeka dalszy wzrost kosztów tankowania wynikający z podwyżki akcyzy (z uwzględnieniem VATu o 19 gr na litrze). Z uwagi na to, że koniec roku to tradycyjnie czas promocji w salonach samochodowych i tym samym decyzji o zmianie auta firmowego, Tax Care sprawdził, czy zakup samochodu z silnikiem diesla jest nadal opłacalny i dla kogo.

fot. mat. prasowe

Przeciętna cena paliw na stacjach

Przeciętna cena paliw na stacjach

Osobowy, czy ciężarowy

Wybór rodzaju silnika może być konsekwencją innej ważnej decyzji, którą przedsiębiorca musi najpierw podjąć, tzn. czy kupić auto osobowe, czy ciężarowe. Zarówno ustawy o podatkach dochodowych jak i o podatku od towarów i usług przewidują zdecydowanie mniej korzystne rozwiązania dla posiadaczy samochodów osobowych. Jednocześnie, aby auto mogło być potraktowane jako ciężarowe i korzystać z przywilejów podatkowych, musi spełnić szereg drobiazgowych wymagań (dotyczących na przykład liczby siedzeń czy wielkości części przeznaczonej do przewozu ładunków), czy też przejść specjalne badania techniczne.

Jeśli możesz kup ciężarowy

Samochód ciężarowy w firmie to znaczne korzyści podatkowe. Przedsiębiorca może odliczyć cały VAT, jaki zapłacił przy zakupie. Korzysta również z pełnego prawa do odliczenia VATu wliczonego w cenę paliwa. Może również taki samochód amortyzować w pełnej wartości. Nie ma w tym przypadku także ograniczenia rodzaju amortyzacji. Można stosować amortyzację jednorazową i progresywną.

W przypadku tej pierwszej tzw. mali podatnicy oraz rozpoczynający prowadzenie działalności gospodarczej mogą jednorazowo zaliczyć w koszty uzyskania przychodów zakup takiego samochodu. Należy tu jednak pilnować by w całym roku podatkowym jednorazowe odpisy nie przekroczyły równowartości w złotych 50 000 euro. W 2011 r. jest to 197 000 zł. Pozostałą wartość auta można zamortyzować liniowo (ta sama kwota odpisywana w koszty co miesiąc lub kwartał) lub progresywnie (stosując wyższą stawkę amortyzacji).

Korzyści z używania w firmie samochodu ciężarowego są więc znaczne. Problem jednak w tym, że samochodów spełniających ustawowe kryteria takiego samochodu jest znacznie mniej niż samochodów osobowych. W efekcie przedsiębiorca, który prowadzi małą firmę często wybiera samochód osobowy, chociaż służy on potem np. do przewożenia towarów.

Użyczony samochód osobowy w działalności gospodarczej w podatku dochodowym

Użyczony samochód osobowy w działalności gospodarczej w podatku dochodowymoprac. : eGospodarka.pl

firmowego samochodu [© Guido Vrola - Fotolia.com]")

firmowy: ewidencja przebiegu pojazdu [© Benjamin Haas - Fotolia.com]")

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}