PIT 2012 czyli podatek dochodowy po zmianach

2011-11-30 12:36

Rok 2012 zbliża się do nas dużymi krokami, a co za tym idzie, należy się spodziewać także i zmian w podatku, który płaci największe grono podatników, a więc podatku dochodowym od osób fizycznych. Z zapowiedzi premiera ogłoszonych w listopadowym expose można wywnioskować, że zmian będzie sporo i to na gorsze. Mało która jednak dotknie podatników już w roku 2012.

Przeczytaj także: Bez podatku liniowego i nowa skala podatkowa?

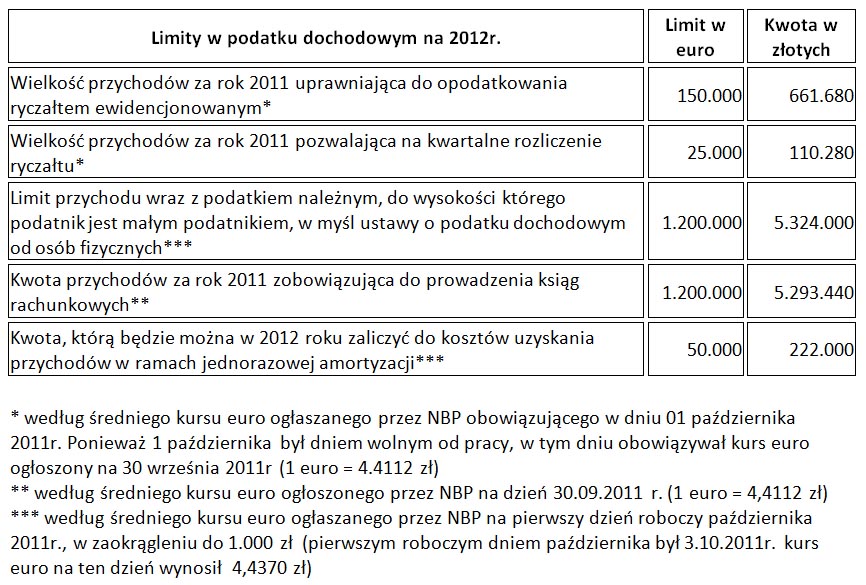

Zwykły Kowalski niemalże nie odczuje niczego. W przyszłym roku w stosunku do przepisów obecnych zmieni się bowiem niewiele. Oczywiście w roku 2012 będą obowiązywać limity w zupełnie innej wysokości aniżeli ma to miejsce w roku 2011, jednakże powyższe jest spowodowane nie zmianą przepisów, a sposobem ich ustalania. Większość limitów jest bowiem określona w euro, które przelicza się po stosownym kursie na złotówki. Chodzi tutaj o limit dla małych podatników, amortyzacji jednorazowej, możliwości opłacania przez przedsiębiorców podatku w postaci ryczałtu ewidencjonowanego, czy też kwartalnych wpłat zaliczek na podatek. W przyszłym roku wysokość tychże limitów będzie się kreować następująco:

fot. mat. prasowe

Limity w podatku dochodowym na 2012r.

Limity w podatku dochodowym na 2012r.

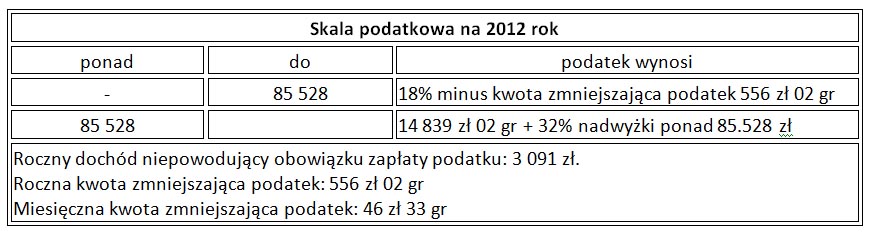

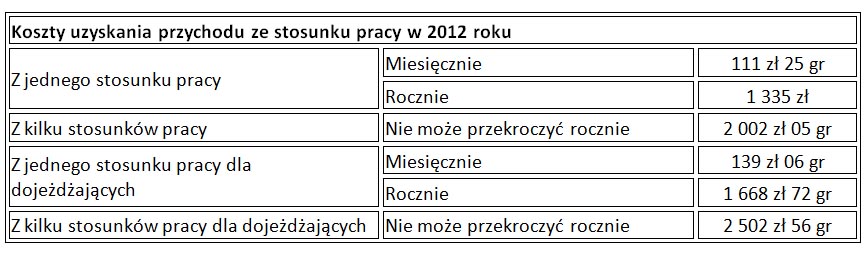

Bez jakichkolwiek zmian pozostaną natomiast skala podatkowa, czy pracownicze koszty uzyskania przychodu.

fot. mat. prasowe

fot. mat. prasowe

Koszty uzyskania przychodu ze stosunku pracy w 2012 roku

Koszty uzyskania przychodu ze stosunku pracy w 2012 roku

Pewne zmiany jednak wystąpią.

Jako pierwszą można tutaj wymienić długo oczekiwaną przez przedsiębiorców zmianę sposobu ustalania zaliczki na podatek dochodowy za ostatni miesiąc/kwartał roku. Do tej pory zaliczka taka była płatna w terminie do 20 grudnia w wysokości zaliczki za listopad/III kwartał danego roku podatkowego (była ona zatem określona w sposób szacunkowy a nie rzeczywisty). To powodowało, że przedsiębiorcy w tym czasie nagminnie szukali kosztów, które pozwoliłyby tę zaliczkę obniżyć. Od przyszłego roku nie będzie takiej potrzeby. A to dlatego, że zaliczka za grudzień/IV kwartał będzie ustalana na podstawie faktycznego dochodu uzyskanego w tym okresie oraz płatna do 20 stycznia roku następnego (chyba że w tym czasie zostanie złożone zeznanie roczne – wtedy to bowiem w zeznaniu zostanie już podatek ten rozliczony).

To chyba najgłośniejsza zmiana ustawy, jaka wejdzie w życie od 01 stycznia 2012 r., ale nie jedyna. Od początku przyszłego roku będzie obowiązywał także znowelizowany art. 24c ust. 4 ustawy, którego zadaniem jest uproszczenie oraz doprecyzowanie podatkowych zasad ustalania różnic kursowych oraz ich ujednolicenia z przepisami ustawy o rachunkowości. Nowelizacja zakłada, że przy obliczaniu różnic kursowych uwzględniane będą kursy faktycznie zastosowane w przypadku sprzedaży lub kupna walut obcych oraz otrzymania należności lub zapłaty zobowiązań. W pozostałych przypadkach, a także gdy do otrzymanych należności lub zapłaty zobowiązań nie jest możliwe uwzględnienie faktycznie zastosowanego kursu waluty w danym dniu, stosowany będzie kurs średni ogłaszany przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego ten dzień.

Spółka nie ma obowiązku pobierania podatku przy wypłacie komplementariuszowi zaliczki na poczet zysku

Spółka nie ma obowiązku pobierania podatku przy wypłacie komplementariuszowi zaliczki na poczet zyskuoprac. : Krzysztof Skrzypek / eGospodarka.pl

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}