Podatki i opłaty lokalne wyższe w 2012 r.

2011-11-02 13:11

Od przyszłego roku wzrosną stawki podatków i opłat lokalnych. Stawki podatku od nieruchomości, podatku od środków transportowych czy opłaty targowej wzrosną o ok. 4%. Podwyżki najbardziej odczują firmy transportowe oraz przedsiębiorcy, którzy mają duże nieruchomości, np. magazyny. Podwyżki dotkną nawet tych, którzy zawiesili prowadzenie działalności gospodarczej.

Przeczytaj także: 1 stycznia 2009 r. wzrosną podatki i opłaty lokalne

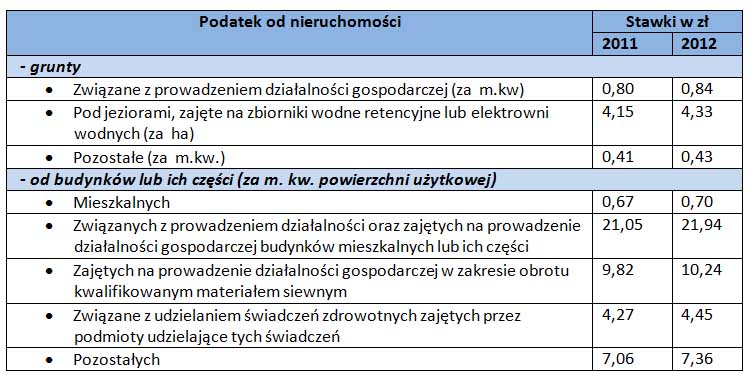

Stawki niektórych podatków są kwotowe, a ich maksymalna wysokość zależy od inflacji. Wzrost stawek następuje więc automatycznie, nawet wówczas, gdy politycy mówią, że podwyżek podatków nie będzie. W przyszłym roku wzrosną stawki podatku od nieruchomości, podatku od środków transportu, opłaty targowej, miejscowej czy też opłaty uzdrowiskowej.Wysokość maksymalnych stawek tych podatków, które będą obowiązywać w 2012 jest już znana (obwieszczenie ministra finansów w sprawie górnych stawek kwotowych podatków i opłat lokalnych z 19 października). Zmiana stawek podatków uzależniona jest od rocznej inflacji, jaka była w pierwszym półroczu, a podstawą do ich przeliczenia jest komunikat prezesa GUS. W pierwszym półroczu 2011 r. inflacja wyniosła 4,2%.

Rada gminy decyduje o wysokości stawek

Zgodnie z obwieszczeniem wzrost stawek wynosi od kilku groszy, np. w przypadku podatku od nieruchomości gruntowych do kilkudziesięciu złotych, np. w przypadku podatku od środków transportu czy opłaty targowej. Stawki ogłaszane przez ministra finansów są stawkami maksymalnymi. Wysokość obowiązująca w każdej gminie ustala rada gminy w drodze uchwały. Teoretycznie mogą być więc niższe w stosunku do wysokości ustawowych. Zważywszy jednak na to, że podatki i opłaty lokalne stanowią dochody gmin, w rzeczywistości mało która gmina podejmuje decyzję o ich obniżeniu. Jedynie w sytuacji, gdy gmina nie zdąży uchwalić stawek na kolejny rok podatkowy obowiązujące w kolejnym roku stawki są równe stawkom zeszłorocznym. Takie sytuacje nie zdarzają się jednak często.

fot. mat. prasowe

Wzrost podatku zależy od struktury majątku przedsiębiorcy

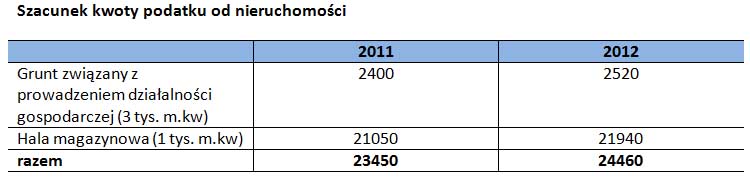

Przedsiębiorcy powinni więc kalkulując koszty podatkowe na 2012 rok zakładać w budżetach stawki maksymalne. Wzrost stawek spowoduje wzrost kosztów podatkowych prawie w każdym przedsiębiorstwie. Najbardziej odczują to ci przedsiębiorcy, którzy posiadają w majątku nieruchomości o relatywnie dużym metrażu, a także samochody ciężarowe, ciągniki czy autobusy. Podwyżka dotknie także tych przedsiębiorców, których miejscem zarobkowania jest targowisko. W tym przypadku wzrost podatku wynosić będzie ok. 30 zł za każdy dzień sprzedaży na targowisku. Wszystko jednak zależy od skali działalności czy też posiadanego majątku. Przykładowo przedsiębiorca, który prowadzi działalność na terenie hali magazynowej o powierzchni 1 tys. m.kw. zlokalizowanej na działce o powierzchni 3 tys. m.kw. może zapłacić w całym przyszłym roku podatek o 1000 zł wyższy w stosunku do zobowiązania bieżącego roku.

fot. mat. prasowe

Szacunek kwoty podatku od nieruchomości

Szacunek kwoty podatku od nieruchomości

Przedsiębiorcy z zawieszoną działalnością także odczują podwyżkę

O podwyżce podatku powinni pamiętać także ci przedsiębiorcy, którzy zawiesili prowadzenie działalności gospodarczej. Przedsiębiorca, który zawiesza działalność gospodarczą musi mimo to płacić podatek od nieruchomości według stawek najwyższych (tj. nawet 21,05zł za m.kw. w 2011r.), czyli tak jakby prowadził faktycznie działalność gospodarczą, a także podatek od środków transportowych, jeśli posiada pojazdy objęte tą daniną.

Takie skonstruowanie przepisu oznacza, że wystarczy sam fakt posiadania (nie wykorzystywania) nieruchomości przez przedsiębiorcę, aby objąć ją stawkami wyższymi. To oznacza, że przedsiębiorca, który zawiesił wykonywanie działalności gospodarczej i faktycznie nie wykorzystuje nieruchomości firmowych do generowania przychodów obciążony jest podatkiem od nieruchomości w maksymalnej wysokości. Stawki niższe znajdą jedynie zastosowanie dla budynków mieszkalnych lub ich części, które były wykorzystywane do prowadzenia działalności gospodarczej i opodatkowane stawką wyższą. Zmiana zasad opodatkowania w wyniku zawieszenia działalności będzie miała miejsce również w przypadku będących w posiadaniu przedsiębiorcy: gruntów sklasyfikowanych w ewidencji gruntów i budynków jako użytki rolne lub jako grunty zadrzewione i zakrzewione na użytkach rolnych oraz lasów, zajętych na wykonywanie innej działalności gospodarczej niż działalność rolnicza i leśna. Zawieszenie działalności gospodarczej spowoduje objęcie tych gruntów podatkiem rolnym lub leśnym.

Podobne zasady stosuje się w stosunku do przedsiębiorcy, którego majątek stanowią samochody ciężarowe objęte podatkiem od środków transportowych. Zawieszenie przez niego działalności gospodarczej nie zwalnia przedsiębiorcy z obowiązku zapłaty podatku, chyba że pojazd zostanie wyrejestrowany albo organ rejestrujący wyda decyzję o czasowym wycofaniu pojazdu z ruchu.

Joanna Szlęzak-Matusewicz, Tax Care

Przeczytaj także:

Podatki i opłaty lokalne w 2024 r. wzrosną o 15%

Podatki i opłaty lokalne w 2024 r. wzrosną o 15%

Podatki i opłaty lokalne w 2024 r. wzrosną o 15%

Podatki i opłaty lokalne w 2024 r. wzrosną o 15%

oprac. : eGospodarka.pl

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}