Archiwizacja dokumentów finansowo-księgowych

2007-03-10 00:41

© fot. mat. prasowe

Czy wiesz przez jaki okres należy archiwizować poszczególne dokumenty finansowo-księgowe, z uwzględnieniem dokumentacji inwentaryzacyjnej? Zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Kopie dokumentów, tj.: księgi rachunkowe, dowody księgowe, dokumenty inwentaryzacyjne, sprawozdania finansowe powinny więc być przechowywane przez okres 5 lat.

Przeczytaj także: Ustawa o rachunkowości: dokumenty księgowe

Jeśli chodzi o podmioty obowiązane do prowadzenia ksiąg podatkowych, przechowują one księgi i związane z ich prowadzeniem dokumenty do czasu upływu okresu przedawnienia zobowiązania podatkowego (art. 86 i art. 88 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa, dalej: op). Dodatkowo, odnośnie do rachunków potwierdzających dokonanie sprzedaży lub wykonanie usługi, ustawodawca określił wymóg przechowywania kopii tych rachunków w kolejności ich wystawienia w tym samym terminie, czyli też do czasu upływu okresu przedawnienia zobowiązania podatkowego.Obowiązki jednostki w zakresie ochrony danych wynikają z przepisów ustawy z 29 września 1994 r. o rachunkowości, dalej: uor. Okresy przechowywania zbiorów oblicza się od początku roku następującego po roku obrotowym, którego dane zbiory dotyczą (art. 74 ust. 3 uor).

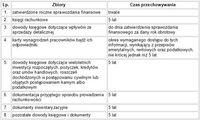

Okresy przechowywania poszczególnych zbiorów w świetle uor są następujące:

fot. mat. prasowe

Pamiętaj!

Listy płac, karty wynagrodzeń albo inne dowody, na podstawie których następuje ustalenie podstawy wymiaru emerytury lub renty, jednostka (jako płatnik składek na ubezpieczenia społeczne) jest zobowiązana przechowywać przez okres 50 lat od dnia zakończenia przez ubezpieczonego pracy u danego płatnika (art. 125a ust. 4 ustawy z 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych).

Kopie przekazanych do ZUS dokumentów ubezpieczeniowych płatnik składek obowiązany jest przechowywać przez okres 5 lat od dnia ich przekazania do ZUS, natomiast kopie deklaracji rozliczeniowych i imiennych raportów miesięcznych oraz dokumentów korygujących te dokumenty płatnik składek obowiązany jest przechowywać przez okres 10 lat od dnia przekazania do ZUS - w formie papierowej lub elektronicznej.

Podstawa prawna

- Art. 70 § 1, art. 86 i art. 88 ustawy z 29 sierpnia 1997 r. - Ordynacja podatkowa (tekst jedn: Dz.U. z 2005 r. nr 8, poz. 60 z późn. zm.).

- Art. 74 ust. 3 ustawy z 29 września 1994 r. o rachunkowości (tekst jedn.: Dz.U. z 2002 r. nr 76, poz. 694 z późn. zm.).

- Art. 125a ust. 4 ustawy z 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych (Dz.U. z 2004 r. nr 39, poz. 353 z późn. zm.).

- Art. 36 ust. 8 oraz art. 47 ust. 3c ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych (tekst jedn: Dz.U. z 2007 r. nr 11, poz. 74)

- § 3 ust. 6 rozporządzenia Rady Ministrów z 30 grudnia 1998 r. w sprawie szczegółowych zasad i trybu postępowania w sprawach rozliczania składek, wypłaconych zasiłków z ubezpieczeń chorobowego i wypadkowego, zasiłków rodzinnych, pielęgnacyjnych i wychowawczych oraz kolejności zaliczania wpłat składek na poszczególne fundusze (Dz.U. nr 165, poz. 1197 z późn. zm.).

„Wskazówki Księgowe” - praktyczne rozwiązania problemów związanych z podatkami, rachunkowością, ubezpieczeniami społecznymi i prawem pracy.

Przeczytaj także:

Elektroniczna archiwizacja dokumentów a koszty uzyskania przychodu

Elektroniczna archiwizacja dokumentów a koszty uzyskania przychodu

Elektroniczna archiwizacja dokumentów a koszty uzyskania przychodu

Elektroniczna archiwizacja dokumentów a koszty uzyskania przychodu

oprac. : Wskazówki Księgowe

Więcej na ten temat:

archiwizacja dokumentów, dokumenty finansowo-księgowe, rachunkowość, dokument księgowy, dowód księgowy, księgi rachunkowe

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}