Poznaj 4 sposoby, jak sprawdzić wiarygodność firmy/kontrahenta

2024-05-21 00:01

Poznaj 4 sposoby, jak sprawdzić wiarygodność firmy/kontrahenta © Brian Jackson - Fotolia.com

Przeczytaj także: Jak weryfikować polskich kontrahentów z branży TSL?

Dlaczego warto sprawdzać wiarygodność kontrahentów?

Konkurencja jest istotnym elementem rywalizacji na rynku. W celu zwiększenia zysków z prowadzonej działalności gospodarczej przedsiębiorcy starają się pozyskać jak największą liczbę nowych klientów konkurując jakością, ceną czy innowacyjnością, co jest nieodłącznym elementem prowadzenia biznesu. Trzeba jednak pamiętać, aby odpowiednio się zabezpieczać, zarówno przed nieuczciwymi odbiorcami jak i dostawcami.

Przed podjęciem decyzji o współpracy z danym kontrahentem należy sprawdzić jego wiarygodność, co znacznie zmniejszy ryzyko padnięcia ofiarą oszustwa. Co więcej dzięki dochowaniu należytej staranności w transakcji handlowej, przedsiębiorca może uchronić się także przed odpowiedzialnością podatkową za zobowiązania nieuczciwego kontrahenta. W jaki zatem sposób zabezpieczyć się przed nierzetelnymi kontrahentami?

Weryfikacja podmiotów prowadzące działalność gospodarczą w bezpłatnych rejestrach publicznych

Pierwszym podstawowym sposobem na zabezpieczenie się przed nierzetelnymi kontrahentami jest weryfikacja ich wiarygodności polegająca na sprawdzeniu kontrahentów w bezpłatnych rejestrach publicznych, dostępnych przez internet.

Podmioty prowadzące działalność gospodarczą można sprawdzić w następujących rejestrach publicznych:

- Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG);

- Krajowy Rejestr Sądowy (KRS);

- Krajowy Rejestry Podmiotów Gospodarki Narodowej (REGON).

Przy wykorzystaniu tych rejestrów weryfikuje się czy dany podmiot zarejestrował działalność gospodarczą. Dokonując weryfikacji w rejestrach CEIDG, KRS czy REGON należy zwrócić uwagę, czy dane otrzymane od kontrahenta zgadzają się z tymi, które są widoczne w bazach internetowych. Ewentualne różnice mogą świadczyć o potencjalnej nieuczciwości danego przedsiębiorcy. Przy podpisywaniu umów należy upewnić się, że osoba reprezentująca daną firmę jest osobą uprawnioną do podpisywania kontraktów biznesowych. Przy większych zleceniach warto rozważyć zawarcie w umowie dodatkowych zapisów o sankcjach za nieterminowe wykonanie usługi albo opóźnienie w płatności.

W rejestrze CEIDG można sprawdzić kontrahentów prowadzących jednoosobowe działalności gospodarcze lub będących wspólnikami spółek cywilnych.

W rejestrze KRS można sprawdzić spółki prawa handlowego, czyli spółki jawne, partnerskie, komandytowe, komandytowo – akcyjne, z ograniczoną odpowiedzialnością i akcyjne.

W bazie internetowej REGON prowadzonej przez Główny Urząd Statystyczny (GUS) znajdują się informacje na temat wszystkich podmiotów działających w gospodarce narodowej, zarówno tych wpisanych do CEIDG, jak i do KRS. W wyszukiwarce tej można znaleźć w szczególności dane spółek cywilnych, których nie można zweryfikować w CEIDG ponieważ są w tam wyłącznie dane wspólników tych spółek. Weryfikacji kontrahentów w rejestrach CEIDG, KRS czy REGON dokonuje się podając podstawowe dane kontrahenta.

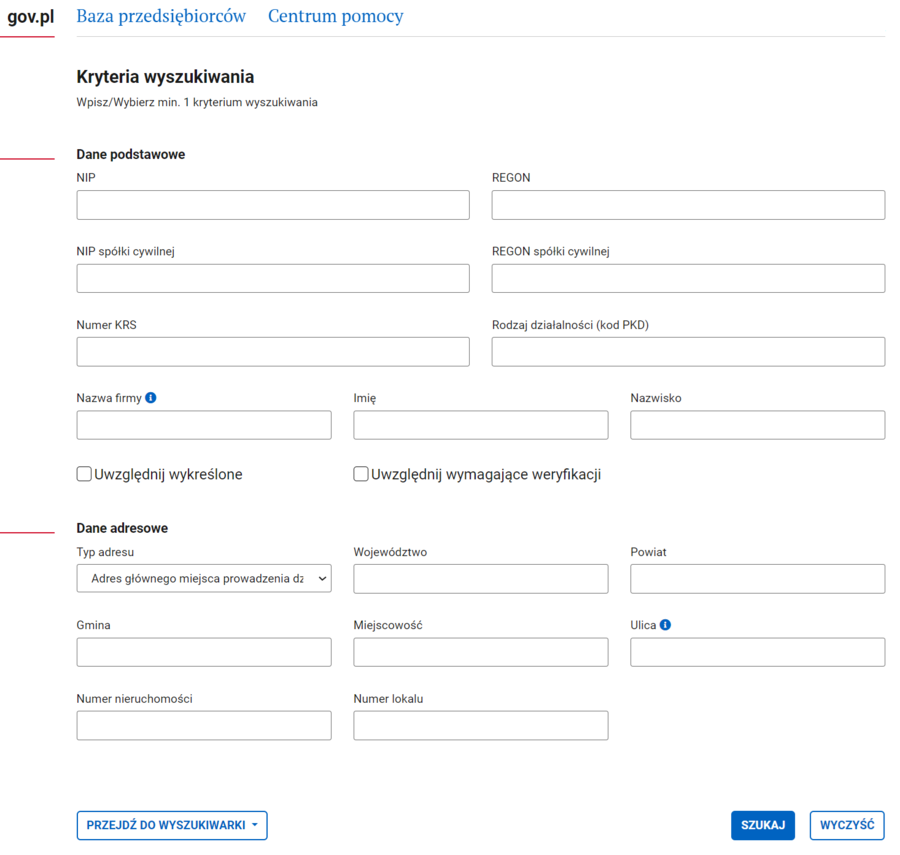

W CEIDG wyszukuje się kontrahenta według następujących kryteriów: NIP, REGON, NIP spółki cywilnej, REGON spółki cywilnej numer KRS, kod PKD, nazwa firmy, imię i nazwisko przedsiębiorcy. Przy czym nie trzeba znać wszystkich danych kontrahenta, wystarczy wpisać minimum 1 kryterium wyszukiwania. Oczywiście im więcej uzupełnionych kryteriów, tym mniej pojawi się wyników, chyba że wpiszemy dane jednoznacznie identyfikujące przedsiębiorcę, takie jak NIP czy REGON.

W rejestrze CEIDG udostępniane są następujące dane kontrahenta:

- dane podstawowe: imię i nazwisko, nazwę firmy, NIP, REGON;

- data rozpoczęcia działalności, ewentualnie data jej zawieszenia i wznowienia;

- status (przedsiębiorca aktywny, zawieszony);

- adres;

- rodzaje prowadzonej działalności gospodarczej;

- dane kontaktowe (numer telefonu i email), jeśli nie zostały zastrzeżone;

- dane pełnomocników firmy;

- informacje dotyczące upadłości, postępowania naprawczego, czy postępowania restrukturyzacyjnego.

Weryfikując kontrahenta w CEIDG warto zwrócić uwagę na czas działania firmy oraz ewentualne okresy jej zawieszenia czy sezonowość, a także na informacje o upadłości czy postępowaniu naprawczym.

fot. mat. prasowe

Wyszukiwarka firm w CEIDG

W CEIDG można wyszukać dane firmy według następujących kryteriów: NIP, REGON, NIP spółki cywilnej, REGON spółki cywilnej numer KRS, kod PKD, nazwa firmy, imię i nazwisko przedsiębiorcy oraz adres.

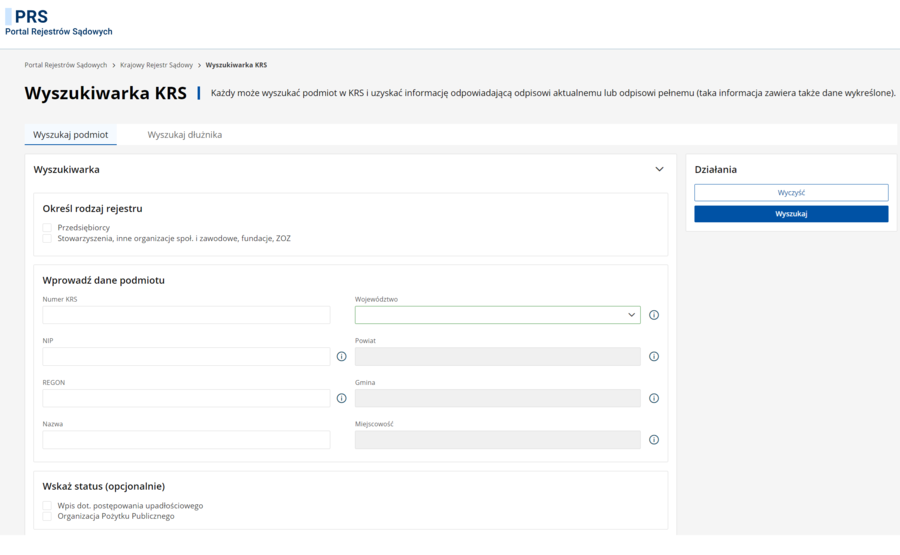

W wyszukiwarce KRS należy określić rodzaj rejestru (przedsiębiorcy lub stowarzyszenia, inne organizacje społ. i zawodowe, fundacje, ZOZ), a następnie wprowadzić przynajmniej jedno kryterium wyszukiwania spośród: numer KRS, NIP, REGON, nazwa, województwo. Opcjonalnie można również zaznaczyć status (wpis dot. postępowania upadłościowego lub Organizacja Pożytku Publicznego).

W wyszukiwarce KRS znajdują się podstawowe informacje o przedsiębiorstwie: adres, forma działalności, numery identyfikacyjne, data wpisu lub wykreślenia oraz historia wpisu, która pokazuje najważniejsze zmiany w firmie.

Weryfikując kontrahenta w rejestrze KRS warto zwrócić uwagę na:

- sposób reprezentacji – zarówno prokurenta i jego uprawnienia, jaki i wspólników w spółkach osobowych/ członków zarządu w spółkach kapitałowych, dzięki czemu wiadomo kto w spółce może skutecznie podpisać umowę;

- wysokość kapitału zakładowego/akcyjnego, co daje informację jaka jest maksymalna kwota odpowiedzialności za zobowiązania;

- ewentualne informacje o likwidacji (wskazującą na złożenie wniosku o likwidację podmiotu, a w konsekwencji wykreślenie z KRS i zaprzestanie działalności), ustanowieniu kuratora dla spółki, przekształceniach, podziale, połączeniu, a także o wszczęciu postępowania upadłościowego, układowego restrukturyzacyjnego lub naprawczego;

- informacje o datach złożenia sprawozdań finansowych - brak dopełnienia obowiązku złożenia sprawozdań finansowych może świadczyć o nieuczciwych zamiarach spółki lub jej nierzetelności, co powinno stanowić sygnał ostrzegawczy dla przedsiębiorcy zamierzającego podjąć współpracę z daną spółką.

fot. mat. prasowe

Wyszukiwarka firm w KRS

W wyszukiwarce KRS należy określić rodzaj rejestru (przedsiębiorcy lub stowarzyszenia, inne organizacje społ. i zawodowe, fundacje, ZOZ), a następnie wprowadzić przynajmniej jedno kryterium wyszukiwania spośród: numer KRS, NIP, REGON, nazwa, województwo. Można również zaznaczyć status - wpis dot. postępowania upadłościowego lub Organizacja Pożytku Publicznego.

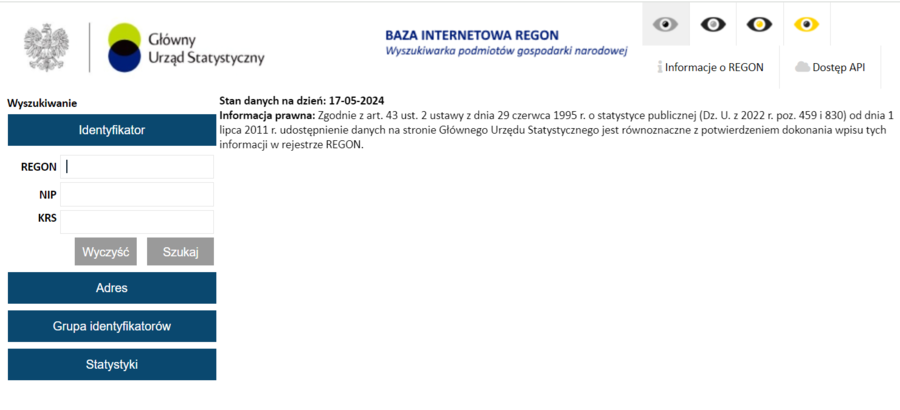

W przypadku rejestru REGON w celu weryfikacji kontrahenta należy wpisać jego numer REGON, NIP lub KRS.

W rejestrze REGON są gromadzone następujące dane kontrahenta:

- nazwa i adres siedziby, a w przypadku osób fizycznych prowadzących działalność gospodarczą – dodatkowo nazwisko i imiona oraz miejsce zamieszkania i identyfikator systemu ewidencji ludności (PESEL);

- numer identyfikacji podatkowej NIP;

- numery identyfikacyjne wspólników spółki cywilnej, nazwisko i imiona albo firma wspólników spółki cywilnej wraz z numerem PESEL osoby fizycznej prowadzącej działalność;

- forma prawna i forma własności;

- wykonywana działalność, w tym rodzaj przeważającej działalności;

- daty: powstania podmiotu, rozpoczęcia działalności, zawieszenia i wznowienia działalności, wpisu do ewidencji lub rejestru, zakończenia działalności albo skreślenia z ewidencji lub rejestru, wpisu oraz skreślenia z rejestru podmiotów;

- nazwa organu rejestrowego lub ewidencyjnego, nazwa rejestru (ewidencji) i numer nadany przez ten organ;

- przewidywana liczba pracujących;

- w przypadku gospodarstw rolnych – powierzchnia ogólna i użytków rolnych

- o jednostkach lokalnych podmiotów w wyżej wymienionym zakresie z wyłączeniem informacji o numerze identyfikacji podatkowej (NIP) oraz o formie prawnej i formie własności;

- numer telefonu i faksu siedziby, adres poczty elektronicznej oraz strony internetowej, o ile podmiot takie posiada i poda je do rejestru podmiotów.

fot. mat. prasowe

Wyszukiwarka firm w REGON

W przypadku rejestru REGON w celu weryfikacji kontrahenta należy wpisać jego numer REGON, NIP lub KRS.

Weryfikacja podatników VAT i podatników VAT-UE w bezpłatnych rejestrach publicznych

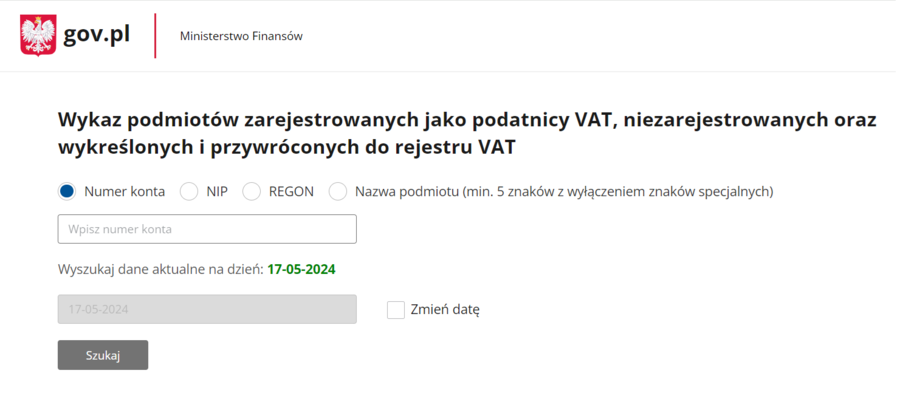

W celu weryfikacji czy dany kontrahent jest czynnym podatnikiem VAT należy sprawdzić wykaz podmiotów zarejestrowanych jako podatnicy VAT, niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT, czyli tzw. białą listę .

Wykaz jest prowadzony przez szefa Krajowej Administracji Skarbowej, a kontrahenta sprawdza się wpisując numer konta, NIP, REGON lub nazwę podmiotu. W wykazie można wyszukać dane aktualne na dowolny dzień.

W wykazie podatników VAT gromadzone są następujące informacje:

- imię i nazwisko lub nazwa firmy;

- czy jest obecnie czynnym podatnikiem VAT;

- czy był czynnym podatnikiem VAT na dany dzień:

- data rejestracji jako podatnika VAT;

- data i powód jego wykreślenia z rejestru lub powód odmowy rejestracji - jeśli nie jest podatnikiem VAT czynnym;

- numer rachunku bankowego zarejestrowany i potwierdzony przez Szefa Krajowej Administracji Skarbowej;

Sprawdzając kontrahenta na białej liście należy przede wszystkim zwrócić uwagę na to, czy na określony dzień jest on czynnym podatnikiem VAT, czy dane w wykazie są zgodne z tymi, które podał kontrahent oraz czy rachunek bankowy, na który dokonywana jest zapłata widnieje na białej liście. Trzeba bowiem pamiętać, że dokonanie płatności na kwotę powyżej 15.000 zł na rachunek spoza białej listy powoduje wyłączenie wydatku z kosztów uzyskania przychodów oraz naraża przedsiębiorcę na ryzyko odpowiedzialności solidarnej z kontrahentem za jego zaległości podatkowe wynikające z zawartej transakcji. W przypadku sporu kluczowe staje się przedstawienie dowodów na zachowanie należytej staranności w weryfikacji kontrahenta, takim dowodem może być w szczególności wydruk danych kontrahenta z wykazu podatników VAT na dzień dokonania płatności i zachowanie go dokumentacji.

fot. mat. prasowe

Sprawdzanie danych o firmie na białej liście

Wykaz podmiotów zarejestrowanych jako podatnicy VAT, niezarejestrowanych oraz wykreślonych i przywróconych do rejestru VAT (biała lista) prowadzony jest przez szefa Krajowej Administracji Skarbowej. Kontrahenta sprawdza się wpisując numer konta, NIP, REGON lub nazwę podmiotu. W wykazie można wyszukać dane aktualne na dowolny dzień.

Aby ułatwić sobie pracę w tym zakresie warto wybrać odpowiedni program księgowy, którzy posiada odpowiednie integracje. Dzięki 360 Księgowość sprawdzisz szybko i wygodnie status podatnika na białej liście. Wystarczy, że w menu wybierzesz Przychody (dla KPiR), wybierzesz (lub dodasz nowego klienta, jeśli go nie wprowadziłeś) i klikniesz „Status podatnika VAT – Biała lista.

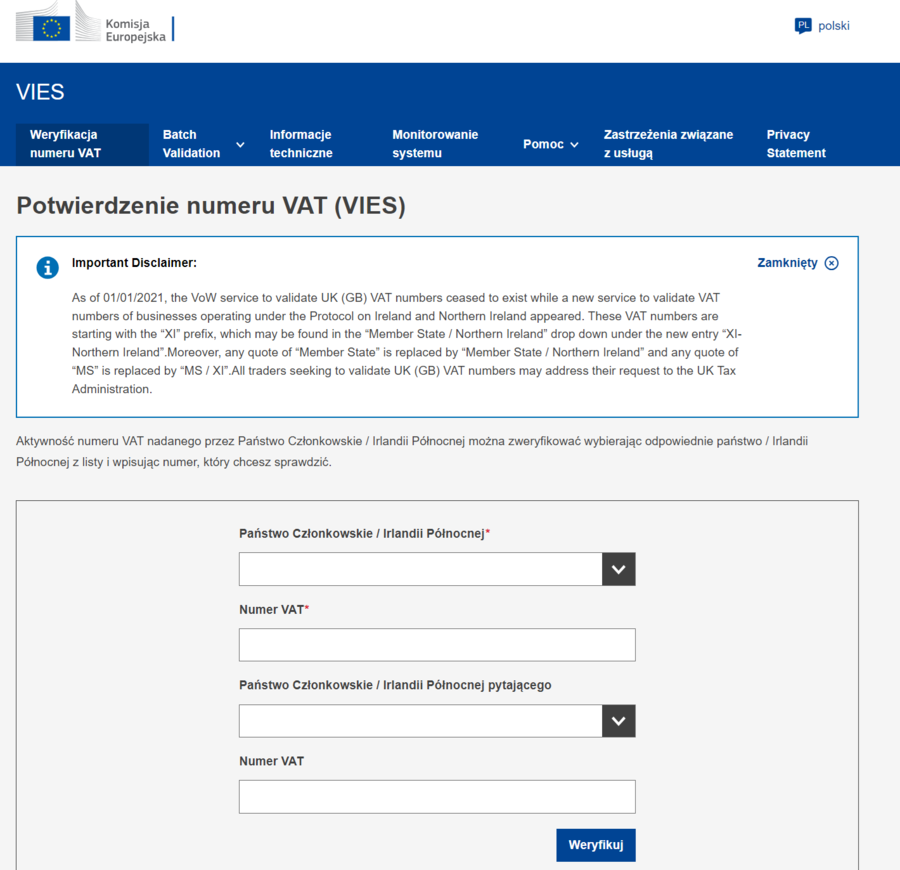

Podatników VAT-UE można sprawdzić w bazie Vies on-the-Web - European Commission (europa.eu) (System Wymiany Informacji o VAT). Status podatnika VAT-UE weryfikuje się przy dokonywaniu transakcji wewnątrzwspólnotowych.

Program księgowy online 360 Księgowość posiada również integrację z bazą Vies. Takie udogodnienia oszczędzają czas i pozwalają na bezpieczniejszą pracę.

fot. mat. prasowe

Sprawdzanie statusu podatnika VAT-UE

Status podatnika VAT-UE weryfikuje się przy dokonywaniu transakcji wewnątrzwspólnotowych. Podatników VAT-UE można sprawdzić w bazie Vies on-the-Web - European Commission.

Sprawdzenie zadłużenia kontrahentów

Przed podjęciem współpracy z danym kontrahentem, a także w trakcie trwania takiej współpracy, szczególnie w zakresie dużych zleceń warto sprawdzić jego zadłużenie. Sprawdzenia zadłużenia kontrahenta można dokonać poprzez Krajowe Biuro Informacji Gospodarczej (KBIG), czyli Biuro Informacji Gospodarczej (BIG), w którym gromadzone są dane o spłacie zobowiązań zarówno na temat osób fizycznych oraz przedsiębiorstw.

Raporty o kontrahentach zawierające informacje o ich ewentualnym zadłużeniu można pobrać w m.in. KRD BIG S.A, BIG InfoMonitor, Erif BIG S.A. Dzięki weryfikacji potencjalnych i aktualnych kontrahentów pod kątem ewentualnego zadłużenia można znacznie zmniejszyć ryzyko poniesienia strat finansowych w skutek podjęcia lub utrzymywania współpracy z nierzetelną finansowo firmą.

Można zastosować także dodatkowe zabezpieczenie przed nierzetelnymi kontrahentami prosząc o zaświadczenia organów skarbowych. Zaświadczenie o sytuacji podatkowej innego przedsiębiorcy można otrzymać bezpłatnie w e-Urzędzie Skarbowym, potrzebna jest jednak zgoda tego przedsiębiorcy. Zgoda powinna być pisemna albo w formie dokumentu elektronicznego.

Do dyspozycji przedsiębiorców jest także Rejestr Należności Publicznoprawnych (RNP), w którym można sprawdzić dane m.in. osób fizycznych i prawnych zalegających z zapłatą należności publicznoprawnych, tj. należnościach pieniężnych podlegających egzekucji administracyjnej, których wierzycielami są naczelnicy urzędów skarbowych albo jednostki samorządu terytorialnego. Weryfikacji kontrahenta w RNP można dokonać w e-Urzędzie Skarbowym.

Opinia jako proste i ważne źródło informacji

Oceniając wiarygodność potencjalnego kontrahenta warto sprawdzić jakie informacje i opinie o danej firmie wyświetlają się po wpisaniu jej danych do internetowej wyszukiwarki. Szczególną uwagę warto zwrócić na opinie pochodzące od przedsiębiorców deklarujących współpracę z daną firmą czy konsumentów korzystających z oferowanych przez firmę usług czy produktów.

Sprawdzając opinię o kontrahencie warto sprawdzić także jej stronę internetową oraz social media. Czytając opinie o firmie trzeba jednak pamiętać, że wpisy w internecie (szczególnie te anonimowe) mogą być przesadzone lub całkowicie niezgodne z prawdą, a opinie o firmie znalezione w internecie powinny stanowić jedynie uzupełnienie weryfikacji kontrahenta.

Artykuł przygotowany przy współpracy z 360 Księgowość

Współpraca biznesowa cross-border. Jak weryfikować kontrahentów?

Współpraca biznesowa cross-border. Jak weryfikować kontrahentów?

oprac. : materiał partnera

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}