Raport PIE: Czy nowe zasady opodatkowania firm w UE zmniejszą skalę nieuczciwej konkurencji podatkowej?

2023-10-31 13:52

Czy nowe zasady opodatkowania firm w UE zmniejszą skalę nieuczciwej konkurencji podatkowej? © vvs2000 - fotolia.com

Konkurencja podatkowa między krajami jest dużym wyzwaniem dla funkcjonowania jednolitego rynku UE. Choć od 1999 r. średnia stawka CIT w Unii spadła z 35 do 21,4 proc., to wciąż poszczególne państwa tracą wpływy z powodu przenoszenia zysków przez korporacje międzynarodowe. W 2019 r. straty Niemiec z tego tytułu wyniosły 23 mld USD, a Wielkiej Brytanii 21 mld USD. Jednocześnie ponad połowa przychodów CIT Irlandii i Luksemburga pochodziła właśnie z przenoszenia zysków przez firmy. Chcąc przeciwdziałać temu procederowi, Komisja Europejska zaproponowała dyrektywę Business in Europe: Framework for Income Taxation (BEFIT). Polski Instytut Ekonomiczny analizuje jej zapisy w najnowszym raporcie "Czy nowe zasady opodatkowania firm w UE zmniejszą skalę nieuczciwej konkurencji podatkowej?".

Przeczytaj także: Estoński CIT - MF namawia a kontrowersyjne interpretacje podatkowe zniechęcają

Wpływy z CIT malały, mimo że stawka podatku spadała

Polityka podatkowa rządów to główna przyczyna obniżenia udziału podatku CIT w finansowaniu wydatków publicznych. Stawki w krajach UE systematycznie malały od lat 90. W latach 1985-2018 r. średnia globalna stawka podatku dochodowego od osób prawnych spadła dwukrotnie tj. z 49 do 24 proc. Przypisuje się to właśnie rozwojowi agresywnej konkurencji podatkowej. O ile na początku lat 90. średnia stawka CIT w krajach UE rosła do blisko 35 proc., o tyle od początku XXI w. następował dynamiczny spadek.

Wraz z decyzjami o niższych stawkach podatkowych, spadało także efektywne opodatkowanie CIT. Występująca między europejskimi krajami konkurencja podatkowa i postępujące procesy optymalizacji wśród korporacji wielonarodowych doprowadziły do niższego opodatkowania. W latach 2012-2022 r. efektywna stawka CIT na Malcie, we Francji oraz na Węgrzech obniżyła się o kolejno o 9, 8 i 8 pkt. proc. Do dziś obserwujemy duże rozwarstwienie między państwami. Najwyższy poziom efektywnego CIT w 2022 r. odnotowano w Hiszpanii, Niemczech i Francji - kolejno 29, 29 i 26 proc. Najniższy zaś w Bułgarii, Estonii i na Węgrzech - 9, 10 i 11 proc.

Inicjatywa Komisji Europejskiej w postaci projektu dyrektywy BEFIT wpisuje się w globalną dyskusję o efektywnym opodatkowaniu grup wielonarodowych oraz w podjęte już działania legislacyjne, na czele z dyrektywą GloBE, realizującą uzgodnienia dotyczące zapewnienia minimalnego poziomu opodatkowania grup wielonarodowych podjęte na forum OECD/G-20 – wskazuje Mateusz Mierzejewski, starszy analityk z zespołu strategii PIE.

fot. mat. prasowe

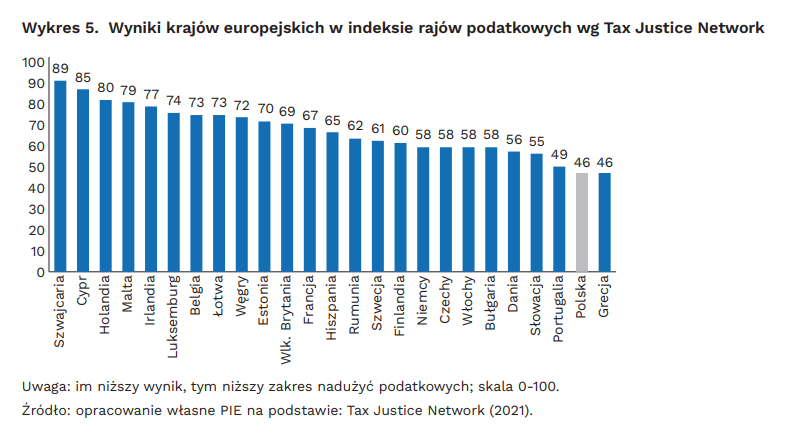

Wyniki krajów europejskich w indeksie rajów podatkowych wg Tax Justice Network

Budżety państw tracą z powodu nieuczciwej konkurencji podatkowej

W 2015 r. aż 36 proc. zysków międzynarodowych korporacji osiągniętych poza krajem ich siedziby zostało przesuniętych do rajów podatkowych. W Unii Europejskiej największymi przegranymi tej sytuacji są kraje, które utrzymują wysokie opodatkowanie zysków przedsiębiorstw.

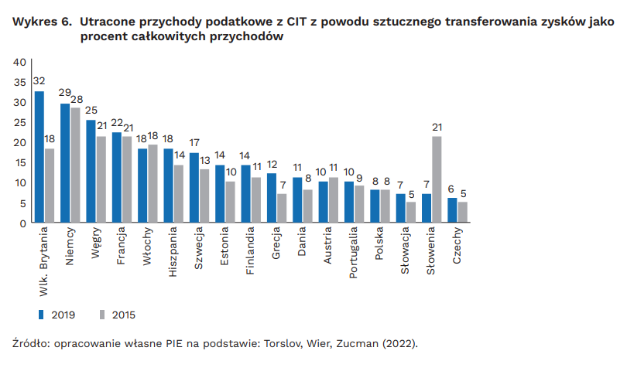

Od 2015 r. skala utraconych wpływów z podatku CIT w relacji do przychodów wzrosła w większości krajów. Najbardziej znaczący wzrost odnotowała Wielka Brytania (z 18 do 32 proc.), ale skala zjawiska jest duża także w największych gospodarkach UE: w Niemczech, Francji, Włoszech i Hiszpanii, a także na Węgrzech. W przypadku Polski utracone przychody sięgały 8 proc. całkowitych wpływów z CIT i ta wartość pozostawała na stabilnym poziomie.

Dyrektywy GloBE i BEFIT mają ograniczyć konkurencję podatkową między państwami UE. Dotyczy ujednolicenia podstaw opodatkowania i uproszczenia ich zasad dla firm wielonarodowych. Inicjatywa KE ma na celu m.in. zmniejszenie kosztów przestrzegania przepisów podatkowych i stworzenie spójnego podejścia do opodatkowania osób prawnych w UE. – wskazuje Mateusz Mierzejewski.

fot. mat. prasowe

Utracone przychody podatkowe z CIT z powodu sztucznego transferowania zysków jako procent całkowityc

Dzięki BEFIT wpływy podatkowe krajów UE wzrosną

Głównym założeniem dyrektywy BEFIT (a Business in Europe: Framework for Income Taxation) jest określanie podstawy opodatkowania przez korporacje międzynarodowe według wspólnych reguł. Beneficjentami zmian będą zarówno kraje, które dzisiaj tracą najwięcej konkurencji podatkowej np. Niemcy, Francja, Włochy czy Hiszpania, oraz państwa do których transferowany jest zysk np. Holandia, Belgia, Irlandia czy Luksemburg.

European Tax Observatory szacuje, że obowiązywanie minimalnej stawki efektywnego opodatkowania na poziomie 15 proc. będzie wiązać się z wyższymi wpływami budżetowymi w skali UE o co najmniej 86,6 mld EUR. Głównymi beneficjentami nowej propozycji będą Belgia, Niemcy i Irlandia. Wzrost wpływów podatkowych w tych państwach wyniesie kolejno 21,8, 15,6 i 13,7 mld EUR.

Rozszerzenie estońskiego CIT i uproszczenie systemu podatkowego. Tego chcą firmy

Rozszerzenie estońskiego CIT i uproszczenie systemu podatkowego. Tego chcą firmyoprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}