Dzień Wolności Podatkowej w UE 2023. Polska na 10. pozycji w Europie

2023-06-07 11:42

Dzień Wolności Podatkowej w UE 2023. Polska na 10. pozycji w Europie © OutStyle - Fotolia.com

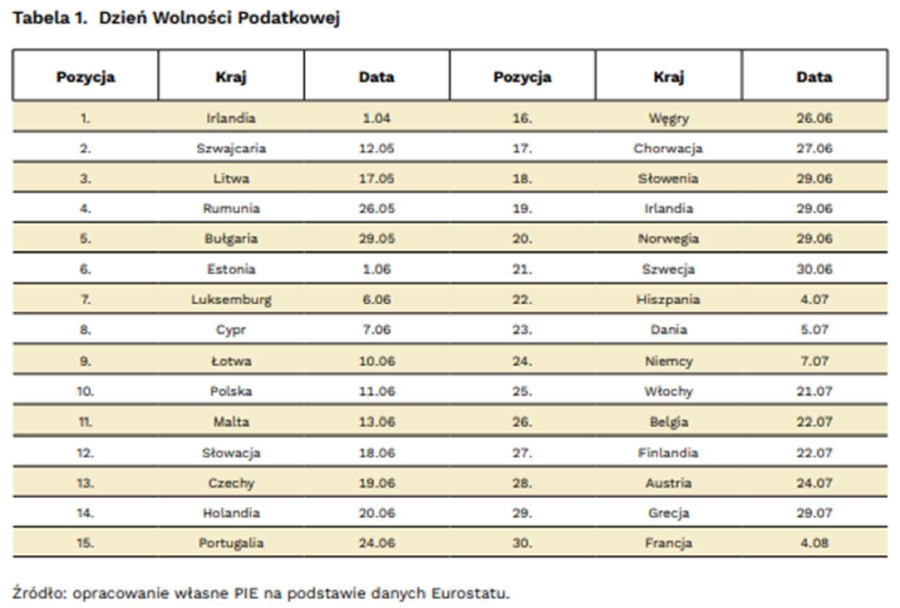

Skala obciążeń podatkowych jest w Polsce umiarkowana lub niewielka na tle pozostałych państw Europy. Wielkość wydatków rządowych w relacji do PKB w 2022 r. wyniosła 43,5 proc., co daje Polsce 10 miejsce spośród 30 europejskich gospodarek. Podobne wyniki otrzymamy, kiedy ograniczmy analizę do samych przychodów podatkowych. Dzień, którym Polacy kończą je spłacać, przypada na 28 marca i jest to 12. pozycja w Europie. Okres spłaty łącznych wydatków rządowych zwany Dniem Wolności Podatkowej przypada natomiast na 11 czerwca, co również jest 10. pozycją w UE. Polski Instytut Ekonomiczny w raporcie "Dzień Wolności Podatkowej w UE - rok 2023" analizuje system podatkowy Polski na tle państw Unii Europejskiej za pomogą popularnej miary, jaką jest Dzień Wolności Podatkowej.

Przeczytaj także: Przewodnik podatkowy Mazars po 22 krajach Europy Środkowo-Wschodniej

Państwo polskie wydaje relatywnie niewiele

Skala wydatków rządowych w Polsce jest umiarkowana na tle państw Europy. Wielkość wydatków w relacji PKB w 2022 r. wynosi 43,5 proc. Oznacza to, że Polska zajmuje 10. pozycję w gronie 30 europejskich gospodarek. Podobne wyniki otrzymamy, jeżeli ograniczymy zakres analizy wyłącznie do przychodów podatkowych. Okres spłacania podatków przypada na 28.03. Wówczas kończymy spłacać środki związane z przychodami podatkowymi rządu.

Większość, tj. 16 spośród 30 państw, przestaje spłacać zobowiązania sektora publicznego w czerwcu – wydatki publiczne w tych państwach są zbliżone do 45 proc. PKB. Najdłuższy okres pracy na pokrycie wydatków rządowych występuje w państwach „starej UE”, gdzie wielkość budżetu często przekracza 50 proc. PKB. Największe wydatki mają państwa opiekuńcze, w szczególności Francja – w jej przypadku skala wydatków w relacji do PKB sięga 58 proc. Przy takiej wielkości budżetu Dzień Wolności Podatkowej w tym państwie przypada dopiero w sierpniu – wskazuje Jakub Rybacki, kierownik zespołu makroekonomii.

fot. mat. prasowe

Dzień Wolności Podatkowej w UE - rok 2023

Większość, tj. 16 spośród 30 państw, przestaje spłacać zobowiązania sektora publicznego w czerwcu - wydatki publiczne w tych państwach są zbliżone do 45 proc. PKB.

Małe przychody z PIT i umiarkowane z VAT

Przychody podatkowe z PIT w Polsce są małe w porównaniu do rozwiniętych państw UE. W 2021 r. stanowiły one w Polsce około 5,4 proc. PKB, co było 7. najmniejszym wynikiem spośród państw, które udostępniają dane. Dla porównania w gospodarkach skandynawskich wielkości te były ponad dwukrotnie większe. Spłata przychodów z tego podatku zajmuje około 19 dni – w przypadku państw „starej UE” okres ten zazwyczaj wynosi ok. miesiąca. Okres wydłuża się w państwach skandynawskich i wynosi ponad 2 miesiące.

Przychody z VAT w Polsce są większe na tle państw UE, chociaż różnice nie są znaczne. Wysokość wydatków w relacji do PKB w 2021 r. sięgnęła 8,6 proc. – to o 1 pkt proc. więcej w porównaniu do średniej unijnej. Dzień Wolności Podatkowej liczony wyłącznie dla tego podatku przypada 2.02 – różnice między większością państw UE to 2-4 dni.

Rozrzut jest tak mały, na obszarze Unii Europejskiej podatek od towarów i usług, tj. VAT, ma spójny charakter. Oznacza to, że jego najistotniejsze zasady regulowane są na poziomie unijnym. Koordynacji podlega m.in minimalny dopuszczalny poziom stawek, kategorie dóbr, w przypadku których jest możliwe stosowanie obniżonych podatków – komentuje Sebastian Sajnóg, analityk z zespołu makroekonomii.

Niższy klin podatkowy

Reforma podatkowa obniżyła skalę łącznych obciążeń związanych z pracą. Organizacja ds. współpracy gospodarczej i rozwoju (OECD) wskazuje, że wielkość tzw. klina podatkowego spadła w 2022 r. z 34,2 proc. do 31,3 proc. Klin podatkowy to różnica między całkowitym kosztem zatrudnienia osoby zarabiającej 67 proc. średniego wynagrodzenia, a kwotą, którą ta osoba otrzyma po opłaceniu podatków oraz składek na ubezpieczenia społeczne i zdrowotne. 31, 3 proc to najniższa wartość w historii analiz. To także 5. najniższy wynik wśród państw Unii Europejskiej.

Polski system podatkowy intensywnie wspiera mniej zamożne rodziny. Dane Eurostatu wskazują, że w Polsce i Czechach – jako jedynych dwóch państwach UE – rodzina z dwójką dzieci, w której łączne zarobki równe są średniemu wynagrodzeniu, efektywnie nie płaci podatków. Stopa opodatkowania wynosi kolejno -2,5 oraz -3,4 proc. Takie rodziny są beneficjentami transferów od państwa, tzn. otrzymują większe kwoty niż płacą w podatkach – mówi Jakub Rybacki, kierownik zespołu makroekonomii.

Przeczytaj także:

Dziś Dzień Wolności Podatkowej 2022

Dziś Dzień Wolności Podatkowej 2022

Dziś Dzień Wolności Podatkowej 2022

Dziś Dzień Wolności Podatkowej 2022

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}