Wyższe kary za wykroczenia i przestępstwa skarbowe. Jak działa ubezpieczenie skarbowe?

2023-03-20 11:10

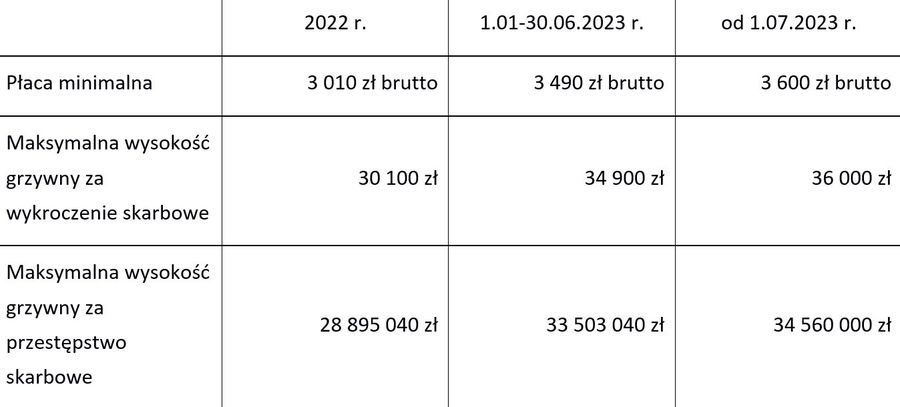

Podwyżka płacy minimalnej niesie za sobą wzrost grzywien z tytułu wykroczeń i przestępstw skarbowych. W tym roku najniższa krajowa wzrosła w styczniu, a kolejna podwyżka zaplanowana jest na lipiec. To oznacza m.in., że w połowie roku maksymalna wysokość grzywny skarbowej osiągnie pułap 34,5 mln zł. W takich okolicznościach dobrym pomysłem jest rozważenie zwiększenia sumy ubezpieczenia przez tych, którzy korzystają z polis skarbowych.

Przeczytaj także: Ubezpieczenia skarbowe wciąż "na fali". Przed czym chroni ubezpieczenie i ile wynoszą grzywny w 2024 r.

Z tego tekstu dowiesz się m.in.:

- Jak wzrosną grzywny za wykroczenia i przestępstwa skarbowe?

- Jak działa ubezpieczenie skarbowe?

- Kogo może chronić polisa skarbowa?

W ciągu ostatnich kilku lat przedsiębiorcy musieli zmierzyć się z wieloma istotnymi zmianami w systemie podatkowym, ale zeszły rok był w mojej ocenie rekordowy pod tym względem. W związku z tym ryzyko popełnienia błędów nieustannie rośnie, a ich konsekwencje mogą być poważne oraz są coraz „droższe”. Rynek ubezpieczeń daje możliwość zabezpieczenia się na wypadek takich konsekwencji w postaci ubezpieczeń podatkowych, m.in. ubezpieczenia skarbowego. Wzrost wysokości kar powinien znaleźć odzwierciedlenie w wyższej sumie ubezpieczenia, jeśli chcemy mieć podobny poziom zabezpieczenia jak w ubiegłym roku – mówi Krzysztof Kulawik, broker ubezpieczeniowy, Manager ds. Obsługi Klientów Strategicznych w EIB S.A.

fot. mat. prasowe

Maksymalna wysokość grzywny za wykroczenie i przestępstwo skarbowe

Maksymalna wysokość grzywny za wykroczenie i przestępstwo skarbowe rośnie wraz z najniższą krajową

Jak działa ubezpieczenie skarbowe?

Głównym zadaniem takiej polisy jest zabezpieczenie ubezpieczonego przed finansowymi konsekwencjami błędów lub zaniechań w wykonywanych czynnościach księgowych. Umowa ubezpieczenia, co do zasady, zakłada wsparcie w dwóch obszarach.

Po pierwsze, w kwestii odpowiedzialności cywilnej pracownika wobec pracodawcy z tytułu uchybień zawodowych, czyli za błędy popełnione przy wykonywaniu czynności księgowych. Co ważne dotyczy to również osób zatrudnionych na podstawie kontraktu menedżerskiego lub umów cywilnoprawnych.

Po drugie, ubezpieczony może liczyć na wsparcie finansowe dotyczące kosztów związanych z postępowaniami karnoskarbowymi. Są to m.in. koszty obrony, sądowe, stawiennictwa, opinii prawnych. A co najważniejsze – zakładają refundację nałożonych kar i grzywien. Jest to jedyne na rynku ubezpieczenie uwzględniające skutki finansowe decyzji i wyroków na gruncie prawa karnoskarbowego.

Warto również pamiętać, że w odróżnieniu od większości innych ubezpieczeń, polisy te w zakresie ochrony prawnej nie zawierają wyłączenia winy umyślnej osoby ubezpieczonej. W przeciwnym wypadku ubezpieczenie mogłoby nie spełnić swojej podstawowej funkcji. W końcu zdecydowana większość spraw podatkowych kończy się orzeczeniem winy umyślnej. Ta zasada dotyczy jednak tylko tej części wsparcia ubezpieczyciela. W kwestii OC wobec pracodawcy wina umyślna jest standardowo wyłączona z ochrony. Jak widać polisa skarbowa zapewnia więc istotne i szerokie wsparcie dla przedsiębiorców i ich pracowników.

Co ważne, mimo rosnącej wartości kar, nie zauważam wzrostu kosztu tego ubezpieczenia w stosunku do ubiegłego roku. Warto też pamiętać, że zwiększenie sumy ubezpieczenia, nawet o 20%, nie oznacza proporcjonalnego wzrostu składki. Ponadto suma ubezpieczenia jest tylko jednym z elementów, na których podstawie wyliczana jest składka za polisę. Ubezpieczyciele biorą również pod uwagę liczbę osób objętych ubezpieczeniem, branżę oraz wysokość przychodów podmiotu, który zawiera polisę, ponieważ dopiero połączenie ze sobą tych informacji daje możliwość prawidłowego oszacowania ryzyka. W ocenie ubezpieczycieli największym ryzykiem obarczona jest podstawa ubezpieczenia, czyli pierwsze kilkaset tysięcy, milion złotych ochrony ubezpieczeniowej. Składka za kolejne poziomy ochrony wzrasta nieproporcjonalnie – zauważa Krzysztof Kulawik z EIB SA.

Kogo może chronić polisa skarbowa?

Ochroną ubezpieczeniową w polisie skarbowej objęte są osoby wykonujące czynności księgowe oraz czynności kadrowe w przedsiębiorstwie lub instytucji, jak również osoby wykonujące funkcje zarządcze i nadzorcze w tym zakresie. Zatem ochrona dotyczy również osób, które w sposób pośredni wykonują wskazane czynności, czyli: członków zarządu odpowiedzialnych za sprawy finansowe i kadrowe, dyrektorów finansowych, czy prokurentów. Ubezpieczenie skarbowe może zostać zwarte w dwóch formach:

- Bezimiennej – co do zasady polisę taką zawiera firma dla swoich pracowników.

- Imiennej – w tym przypadku osoby wykonujące np. czynności księgowe mogą zawrzeć taką polisę indywidualnie.

Od 1 lipca wyższe mandaty karne i grzywny za wykroczenia i przestępstwa skarbowe

Od 1 lipca wyższe mandaty karne i grzywny za wykroczenia i przestępstwa skarboweoprac. : eGospodarka.pl

Więcej na ten temat:

grzywna, grzywny, grzywny skarbowe, wykroczenia skarbowe, przestępstwa skarbowe, polisy skarbowe, ubezpieczenia skarbowe, ceny ubezpieczeń

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}