Przychody z działalności nierejestrowej na PIT-36

2020-02-26 12:28

Działalność nierejestrową rozliczamy na PIT-36 © whitelook - Fotolia.com

Przeczytaj także: Formularze zeznań podatkowych PIT za rok 2019

Załóżmy, że w 2019 r. Pan Piotr uzyskiwał dochody z pracy oraz dodatkowo uzyskiwał przychody z wykonywanych własnoręcznie ozdób drewnianych. Jako że przychody z tego tytułu nie przekraczały miesięcznie 1.000 zł, Pan Piotr nie otwierał firmy, a skorzystał z nowej możliwości w postaci działalności nierejestrowej. Jak obecnie powinien się rozliczyć? Czy musi złożyć dwa odrębne zeznania podatkowe (osobne z pracy i działalności nierejestrowej?)

Gdy zostaną spełnione przesłanki wymienione w art. 5 ustawy Prawo przedsiębiorców, osoby fizyczne prowadzące drobną działalność, mogą ją prowadzić w formie zarobkowej ale nierejestrowej. Podatnik prowadzący taką działalność nie ma obowiązku zatem udawania się do gminy i dokonania wpisu co CEIDG jak też rejestrowania się do ZUS i opłacania składek z tego tytułu.

Z uzyskanych z takiej działalności przychodów trzeba się jednak rozliczyć. Ustawodawca szczegółowo uregulował tutaj źródło przychodów, do któryrego takie przychody są zaliczane, sposób ich opodatkowania oraz moment powstania samego przychodu.

fot. whitelook - Fotolia.com

Działalność nierejestrową rozliczamy na PIT-36

Gdy miesięczne przychody z działalności nie przekraczają połowy wynagrodzenia minimalnego, pod pewnymi warunkami osoba je uzyskująca nie musi otwierać firmy, a opodatkować je na zasadzie działalności nierejestrowej. Przychody takie rozlicza się na PIT-36, zaś same zasady ustalania przychodów są zbliżone do tych z działalności gospodarczej.

Przychodami są należności, które podatnik otrzymał oraz powinien otrzymać za sprzedaż swoich towarów/usług. Mieszczą się tutaj w związku z tym także kwoty, które są mu należne, nawet jeśli jeszcze ich fizycznie nie otrzymał (czyli gdy wystąpiła już sprzedaż, ale nie miała jeszcze miejsca zapłata). Do przychodu nie zalicza się za to wartości towarów, które zostały podatnikowi zwrócone jak też udzielonych bonifikat i skont (obniżek za uregulowanie płatności przed terminem).

Występuje tutaj zasada odpowiadająca rozliczeniom podatku od firm.

Opodatkowany oczywiście jest dochód, czyli przychód pomniejszony o koszty jego uzyskania. Szerzej pisaliśmy o tym w artykule Działalność nierejestrowa: przychód w PIT i obrót w VAT.

Warto też pamiętać, że podatnik prowadzący działalność nierejestrową nie ma obowiązku wpłacania w trakcie roku zaliczek na podatek dochodowy. Ma jednak obowiązek rozliczenia się z takiej działalności.

Działalność nierejestrowa = PIT-36

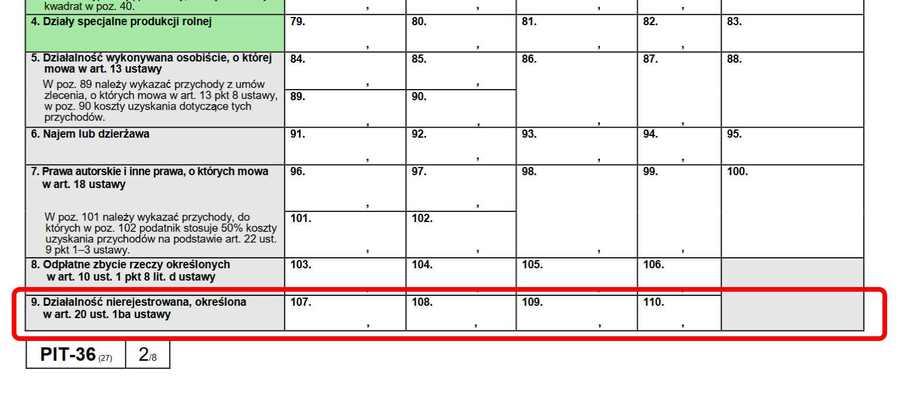

Rozliczenia z działalności nierejestrowej należy dokonać na formularzu oznaczonym PIT-36. Ustawodawca przewidział dla takich przychodów odrębne miejsce (pola 107-110 na stronie 2 bądź 164-167 na stronie 3 PIT-36 za 2019 r.)

fot. mat. prasowe

Gdzie wykazać dochody z działalności nierejestrowej?

PIT-36 służy do wykazywania przychodów uzyskiwanych bez pośrednictwa płatnika, w tym m.in. z działalności nierejestrowej. Formularz ma odrębne pola dla tego źródła przychodów.

Dochody z działalności nierejestrowej są opodatkowane skalą podatkową. W rocznym PIT trzeba je zatem zsumować z pozostałymi dochodami w ten sposób opodatkowanymi i dopiero od ich sumy obliczyć należny podatek.

Pan Piotr z naszego przykładu złoży zatem jeden formularz (PIT-36), na którym rozliczy obydwa źródła przychodów.

W rocznym PIT opodatkowany jest dochód z działalności nierejestrowej. Podatnik może tutaj zatem uwzględnić koszty uzyskania takiego przychodów. Te muszą jednak być ponoszone ściśle w związku z wykonywaniem tej działalności. Wydatki te muszą być udokumentowane. Ich poniesienie udokumentować można wszelkimi dowodami, o których mowa w art. 181 Ordynacji podatkowej (por. interpretacja Dyrektora Krajowej Informacji Skarbowej z dnia 28 września 2018 r. nr 0114-KDIP3-1.4011.378.2018.3.ES).

Jak opodatkować i rozliczyć dochody małoletnich dzieci?

Jak opodatkować i rozliczyć dochody małoletnich dzieci?

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

za 2020 r. [© shutterfil77 - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}