Rozliczenie z fiskusem zakupu samochodu. Wypełniamy PCC-3

2019-05-24 12:26

Co wpisać do PCC-3 od zakupu samochodu? © Rostislav Sedlacek - Fotolia.com

Przeczytaj także: Zakup samochodu osobowego od firmy zwolnionej z VAT w PCC

PCC, czyli podatek od czynności cywilnoprawnych – jak sama nazwa wskazuje, obejmuje określone czynności cywilnoprawne, w tym wybrane zawierane umowy. Wśród nich znalazły się m.in. umowy sprzedaży oraz zamiany rzeczy i praw majątkowych. W myśl Kodeksu cywilnego natomiast samochód jest rzeczą. Obowiązek podatkowy z tego tytułu powstaje z chwilą dokonania czynności (czyli zawarcia umowy) i ciąży on na kupującym.Podstawą opodatkowania przy umowie sprzedaży samochodu jest jego wartość, ale uwaga – rynkowa, czyli określona na podstawie przeciętnych cen stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem ich miejsca położenia, stanu i stopnia zużycia, oraz w obrocie prawami majątkowymi tego samego rodzaju, z dnia dokonania tej czynności, bez odliczania długów i ciężarów. Co w sytuacji, gdy samochód udało się kupić taniej (nie spotkałem się z przypadkami, aby fiskus chciał korekty zbyt wysokiej zadeklarowanej wartości)? Otóż gdy wskazana wartość pojazdu nie będzie odpowiadać jego wartości rynkowej, organ podatkowy wezwie podatnika do jej odpowiedniego skorygowania, podając jednocześnie wartość wg własnej, wstępnej oceny.

Gdy podatnik mimo to nie zmieni zadeklarowanej wartości, organ podatkowy dokona jej określenia z uwzględnieniem opinii biegłego lub przedłożonej przez podatnika wyceny rzeczoznawcy. Tutaj – jeżeli wyliczona przez fiskusa wartość – z uwzględnieniem opinii, będzie różnić się od wartości podanej przez podatnika o ponad 33%, obciąży on podatnika kosztami tej opinii.

Wyliczenie podatku

Podatek od czynności cywilnoprawnych z tytułu zakupu samochodu wynosi 2% jego wartości (ustalonej w sposób wyżej opisany). Podatek ten należy zapłacić w terminie przewidzianym do złożenia deklaracji, czyli w ciągu 14 dni od zawarcia umowy. Warto przy tym pamiętać, że gdy wartość nabytego pojazdu nie przekracza 1 000 zł, nie mamy obowiązku ani składania deklaracji, ani zapłaty podatku.

Samą deklarację (oznaczoną symbolem PCC-3) można złożyć w skarbówce drogą papierową (osobiście w placówce lub za pośrednictwem poczty) bądź wypełnić ją elektronicznie w internecie. Na stronie resortu finansów dostępny jest formularz do wypełnienia elektronicznego i przy jego pomocy zostanie opisany sposób sporządzenia druku.

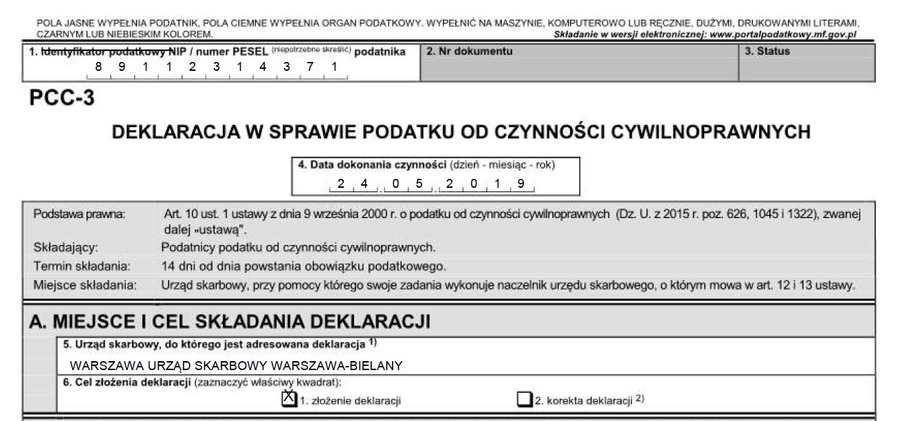

Załóżmy, że nabywcą jest osoba fizyczna, która nabyła samochód osobowy o wartości 30 000 zł. Podatek wyniesie zatem 600 zł. Należy pamiętać, że deklaracje do urzędu skarbowego należy wypełniać dużymi drukowanymi literami. Podatnik zapisuje tutaj pola jasne, ciemne zostały przewidziane dla organu podatkowego.

I tak w polu 1 należy podać identyfikator podatnika. Tym jest NIP lub numer PESEL. Pole 4 służy do wpisania daty dokonania czynności cywilnoprawnej. W części A formularza należy podać urząd, do którego jest on kierowany (pole 5) oraz cel deklaracji: złożenie deklaracji bądź jej korekta (pole 6).

fot. mat. prasowe

NIP czy PESEL w PCC-3

W deklaracjach podatkowych należy wskazać numer identyfikacyjny podatnika. Tym jest NIP lub PESEL

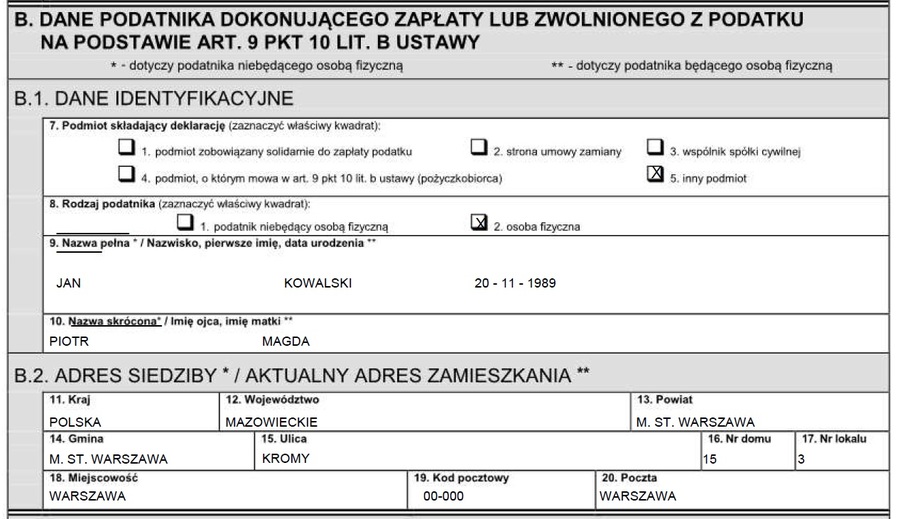

Część B służy do wskazania danych identyfikujących podatnika. I tak w polu 7 (podmiot składający deklarację) co do zasady należy zaznaczyć kwadrat 5 (inny podmiot). Wyjątkiem jest sytuacja, gdy nabywców byłoby kilku – wówczas właściwy jest kwadrat 1 (podmiot zobowiązany solidarnie do zapłaty podatku). Wtedy też należy do deklaracji podstawowej dołączyć załącznik PCC-3/A w którym zostanie wskazany drugi współwłaściciel (na każdego współwłaściciela wypełnia się odrębny załącznik). Gdy samochód kupuje Kowalski, w polu 8 należy zaznaczyć kwadrat 2 (osoba fizyczna), a w polu 9 podać imię, nazwisko oraz datę urodzenia. Pole 10 służy do wskazania imion rodziców podatnika.

fot. Rostislav Sedlacek - Fotolia.com

Co wpisać do PCC-3 od zakupu samochodu?

Zakup samochodu z drugiej ręki na podstawie umowy kupna sprzedaży wiąże się z zapłatą podatku od czynności cywilnoprawnych. Stawka podatku wynosi tutaj 2% wartości nabytego samochodu. Podatek płaci zaś kupujący. Musi on też złożyć w urzędzie skarbowym deklarację podatkową. Na wszystko ma tylko 14 dni od daty zakupu.

Część B.2. (pola 11-20) służą do wskazania adresu zamieszkania podatnika składającego formularz.

fot. mat. prasowe

Dane podatnika w PCC-3

Osoba fizyczna składająca deklarację PCC-3 wskazuje w nim m.in. swoje imię, nazwisko, datę urodzenia czy miejsce zamieszkania

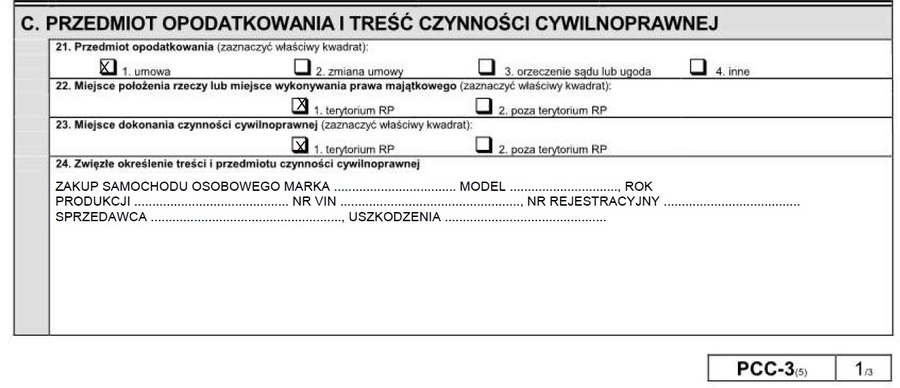

W części C natomiast wskazywany jest przedmiot opodatkowania oraz treść dokonanej czynności. I tak w przypadku zakupu samochodu w kraju w polu 21 (przedmiot opodatkowania) należy zaznaczyć kwadrat 1 (umowa), a w polach 22 i 23 kwadraty oznaczone symbolem 1 (terytorium RP).

Pole 24 służy do zwięzłego określenia treści i przedmiotu dokonanej czynności. Tutaj powinny znaleźć się takie informacje jak: marka, model, rocznik, pojemność silnika, numer rejestracyjny, numer nadwozia, rodzaj paliwa, rodzaj nadwozia oraz ewentualne defekty i uszkodzenia, dane o sprzedawcy itp.

fot. mat. prasowe

Przedmiot opodatkowania PCC-3

Deklaracja wymaga wskazania, co jest przedmiotem objęcia podatkiem, gdzie zawarto transakcję oraz zwięzłego jej opisania

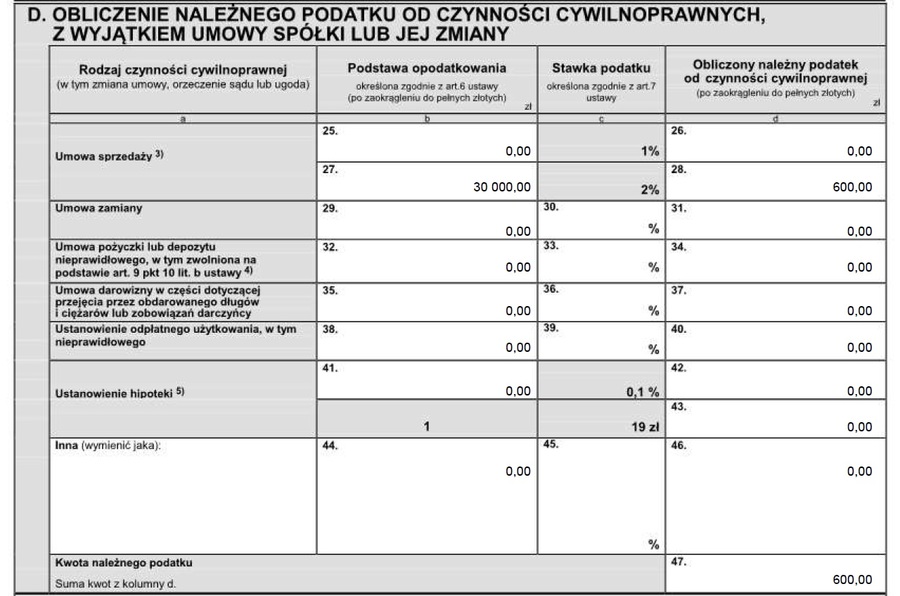

Część D formularza służy do wyliczenia podatku. W przypadku zakupu samochodu należy wypełnić pole 27, w którym podawana jest podstawa opodatkowania (wartość samochodu), a w polu 28 wyliczony podatek (w wysokości 2% wartości pojazdu). Kwotę tę przenosi się do podsumowania w polu 47 i na tym wypełnienie części D się kończy.

fot. mat. prasowe

Wyliczenie podatku w PCC-3

Zakup samochodu opodatkowany jest 2% stawką podatku od czynności cywilnoprawnych. W deklaracji należy wskazać zarówno podstawę naliczenia podatku jak i jego wysokość

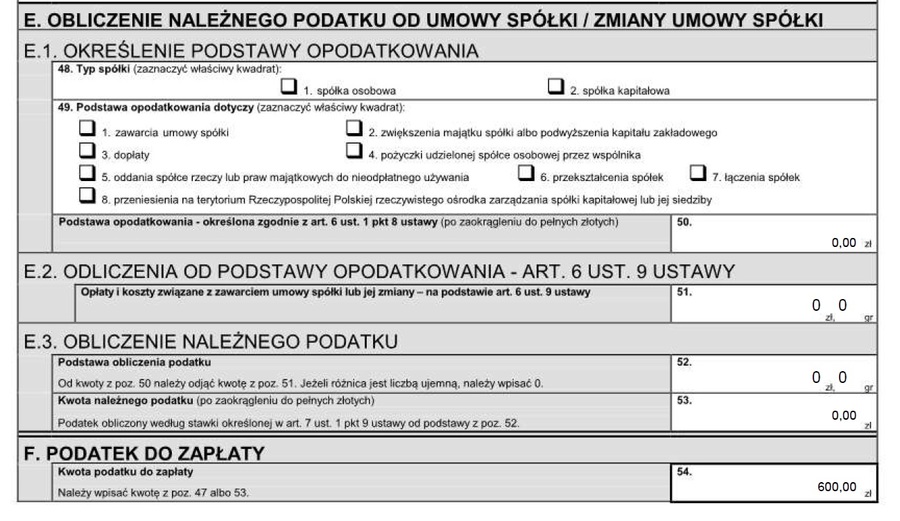

Część E należy pominąć – dotyczy ona umów spółki i ich zmiany.

W części F (podatek do zapłaty) w polu 54 należy wykazać kwotę wyliczonego podatku (z pola 47).

fot. mat. prasowe

Wyliczony podatek w PCC-3

W deklaracji wskazać należy także łączną wartość obliczonego zobowiązania.

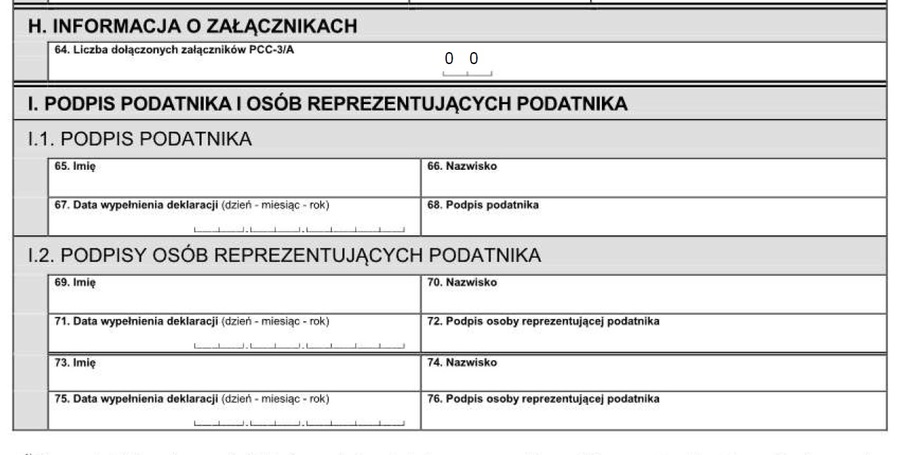

Część H (pole 64) służy do podania liczby załączniki PCC-3/A, zaś część I (podpis podatnika i osób reprezentujących podatnika) do podpisania formularza. Tutaj w części I.1. w polu 65 podatnik winien wskazać swoje imię, w polu 66 nazwisko, w polu 67 datę sporządzenia deklaracji a w polu 68 podpisać się.

Gdy formularz składa osoba reprezentująca podatnika, zamiast części I.1. należy wypełnić część I.2.

fot. mat. prasowe

Załączniki i podpisanie PCC-3

Do deklaracji podstawowej można załączyć formularz PCC-3/A informujący o pozostałych stronach umowy. Sporządzoną deklarację należy też - dla jej ważności - podpisać.

I na tym sporządzenie deklaracji PCC-3 się kończy.

Kiedy zapłacisz podatek PCC od zakupu samochodu?

Kiedy zapłacisz podatek PCC od zakupu samochodu?

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}