Poradnik PIT-36 i PIT/ZG: Jak rozliczyć dochody z pracy we Francji w polskim PIT?

2019-03-27 13:32

Wypełniamy PIT-a przy dochodach z Francji © Piotr Adamowicz - Fotolia.com

Przeczytaj także: Poradnik PIT-36 i PIT/ZG: dochody z Niemiec - wyłączenie z progresją

W pierwszej kolejności należy tutaj ustalić metodę zapobieżenia podwójnemu opodatkowaniu, która będzie miała zastosowanie do takich dochodów. Umowa o unikaniu podwójnego opodatkowania, zawarta pomiędzy Francją a Polską, wskazuje na metodę wyłączenia z progresją. Ta zwalnia z podatku dochody zagraniczne w państwie rezydencji podatkowej. Zastosowanie zwolnienia niestety nie oznacza, że w polskim PIT nie trzeba ich wykazywać oraz że nie wpływają one na wysokość polskiego podatku dochodowego. Niemniej od nich podatku faktycznie w Polsce nie zapłacimy- metody wyłączenia z progresją - która zwalnia je z podatku w Polsce, niemniej dochody te wpływają na wartość stawki podatku mającej zastosowanie do dochodów tu opodatkowanych

- metody odliczenia proporcjonalnego - która nakazuje dochody zagraniczne w Polsce opodatkować tak samo jak krajowe, niemniej przy liczeniu podatku zezwala na odliczenie podatku zapłaconego za granicą (w części przypadającej na dochody zagraniczne.

Metodę wyłączenia z progresją stosuje się m.in. do dochodów uzyskanych w Albanii, Danii, Chorwacji, Estonii, Francji, Grecji, Irlandii, Japonii, Kanadzie, Litwie, Luksemburgu, Łotwie, Niemczech, Portugalii, Rumunii, Słowenii, Słowacji, Szwecji, Turcji, Ukrainie, Węgrzech, Włoszech.

Metodę odliczenia proporcjonalnego stosuje się natomiast m.in. do dochodów uzyskanych w Belgii, Holandii, Islandii, Macedonii, Rosji, Stanach Zjednoczonych, Tadżykistanie.

Jak w praktyce wygląda rozliczenie francuskich dochodów – prezentujemy poniżej. Warto jednakże pamiętać, że gdy dochody francuskie, do których ma zastosowanie metoda wyłączenia z progresją, są jedynymi uzyskanymi przez podatnika, nie ma on w Polsce obowiązku składania rozliczenia podatkowego. Gdyby natomiast podatnik postanowił je złożyć, wartość podatku wyniesie 0 zł. Dlatego na potrzeby naszego przykładu podatnik uzyska nie tylko dochody zagraniczne, ale i krajowe. Dzięki temu będziemy mogli przeanalizować mechanizm ustalania podatku.

fot. Piotr Adamowicz - Fotolia.com

Wypełniamy PIT-a przy dochodach z Francji

Dochody z pracy we Francji w Polsce są zwolnione od podatku. Jeżeli poza nimi podatnik innych nie uzyskał, nie ma obowiązku rozliczania się w naszym kraju. Jeżeli jednak wystąpiły także dochody opodatkowane w Polsce, to w krajowym PIT należy uwzględnić także dochody zagraniczne z Francji, które podniosą stawkę podatku.

Założenia:

Przez pięć miesięcy 2018 r. Pan Piotr pracował w Polsce na umowę o pracę. Z tego tytułu otrzymał od pracodawcy PIT-11, w którym wykazane zostały następujące wartości:

Przychód: 21 000 zł

Koszty uzyskania przychodu: 556,25 zł

Dochód: 20 443,75 zł

Zaliczka na podatek: 1 525 zł

Składki na ubezpieczenie społeczne: 2 879,10 zł

Składki na ubezpieczenie zdrowotne: 1 404,36 zł

W miesiącach lipiec, sierpień, wrzesień, październik, listopad Pan Piotr pracował we Francji. Jego wynagrodzenie z tego tytułu za każdy miesiąc wynosiło 2 500 euro. Płatne ono było 5-tego dnia następnego miesiąca. Pracodawca z tego tytułu pobierał zaliczkę na podatek w wysokości 250 euro za każdy miesiąc.

1. Przelicz walutę na złotówki

W polskich rozliczeniach podatkowych należy wyrażać wszystkie kwoty w złotówkach. Dlatego też konieczne jest tutaj dokonanie odpowiedniego przeliczenia walut obcych. Zanim jednak dokonamy tego przeliczenia dodajmy, że w rozliczeniu podatkowym osoby pracujące za granicą na tzw. etacie mają prawo odliczyć od przychodu 30% zagranicznej diety za każdy dzień przebywania za granicą w stosunku pracy.

Należy pamiętać, że odliczenie 30% diety przysługuje jedynie podatnikom przebywającym czasowo za granicą i uzyskującym przychody jedynie ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy.

W związku z tym odliczenia tego nie stosują osoby uzyskujące przychody z innych tytułów.

Przyjmijmy dla uproszczenia, że Pan Piotr pozostawał za granicą przez całe miesiące w których pracował. Dieta zagraniczna dla Francji wynosi aż 50 euro za każdą dobę. W związku z tym kwoty przysługujących diet pomniejszających przychód wyniosą:

- lipiec: 31 dni x 50 euro x 30%= 465 euro

- sierpień: 31 dni x 50 euro x 30% = 465 euro

- wrzesień: 30 dni x 50 euro x 30% = 450 euro

- październik: 31 dni x 50 euro x 30% = 465 euro

- listopad: 30 dni x 50 euro x 30% = 450 euro

Wykazany w rocznym PIT przychód, pomniejszony o przysługujące odliczenia, wyniesie zatem:

- lipiec: 2 500 euro - 465 euro = 2035 euro

- sierpień: 2 500 euro - 465 euro = 2035 euro

- wrzesień: 2 500 euro -450 euro = 2 050 euro

- październik: 2 500 euro - 465 euro = 2035 euro

- wrzesień: 2 500 euro -450 euro = 2 050 euro

Tak ustaloną wartość przychodu należy w następnym kroku przeliczyć na złote polskie.

Przeliczenia walut obcych na złotówki dokonuje się tutaj obowiązkowo po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu (jeżeli zatem dla przykładu wynagrodzenie zostało wypłacone 5 listopada, to stosuje się do niego kurs z 4 listopada). Nie stosuje się tutaj rzeczywistego kursu banku podatnika czy kantoru wymiany walut.

Na potrzeby naszego przykładu dla uproszczenia przyjmiemy jeden kurs, na poziomie 4,30 zł. W związku z powyższym przychód Pana Piotra wyniesie:

- lipiec: 2 035 euro x 4,30 zł/euro = 8750,50 zł

- sierpień: 2 035 euro x 4,30 zł/euro = 8 750,50 zł

- wrzesień: 2 050 euro x 4,30 zł/euro = 8 815,00 zł

- październik: 2 035 euro x 4,30 zł/euro = 8 750,50 zł

- wrzesień: 2 050 euro x 4,30 zł/euro = 8 815,00 zł

Razem przychód, wykazany w PIT/ZG wyniesie: 43 881,50 zł.

Warto w tym miejscu dodać, że na złotówki nie trzeba tutaj już przeliczać samego podatku zapłaconego za granicą. Ten bowiem nie wywiera wpływu na rozliczenie.

Ponieważ Pan Piotr pracował w oparciu o umowę o pracę, przysługują mu także krajowe zryczałtowane koszty uzyskania przychodu. Załóżmy, że mieszkał on w tej samej miejscowości, w której znajdował się jego zakład pracy. W związku z tym przy ustalaniu dochodu może uwzględnić w każdym miesiącu koszty w wysokości 111,25 zł, czyli w sumie (za 5 miesięcy) 556,25 zł.

Zagraniczny dochód Pana Piotra wyniesie zatem: 43 881,50 zł - 556,25 zł = 43 325,25 zł.

Dochód ten zostanie wykazany w kolumnie „c” załącznika PIT/ZG.

2. Sporządź PIT-a.

Wypełnienie zeznania podatkowego zaczynamy od wyboru stosownego kompletu dokumentów, a następnie wpisania danych identyfikujących podatnika, wskazania sposobu rozliczenia oraz określenia urzędu, do którego jest ono kierowane. Dla dochodów zagranicznych właściwy jest formularz PIT-36 wraz z załącznikiem PIT/ZG. Warto dodać, że od 2018 r. należy też wskazać, czy składamy PIT-36 czy PIT-36S. Ten ostatni jest przewidziany dla przedsiębiorstw w spadku, a więc nas nie interesuje.

fot. mat. prasowe

Dane adresowe w PIT-36

Wypełnienie zeznania PIT-36 rozpoczynamy od podania danych adresowych podatnika oraz celu złożenia formularza.

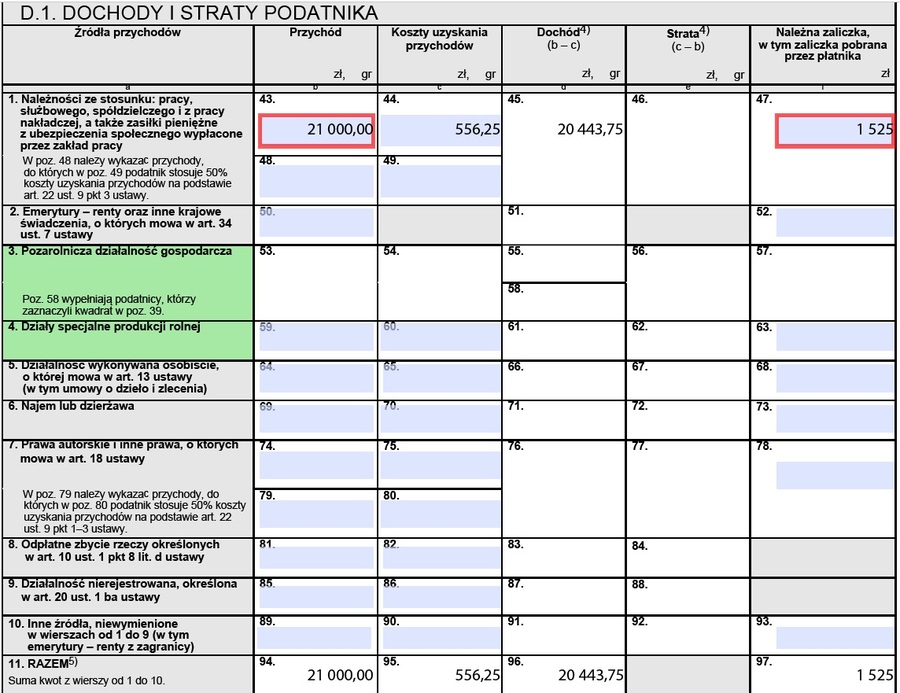

Kolejny etap to wpisanie przychodów z pracy uzyskanych w kraju. Te wystarczy przepisać z otrzymanego od pracodawcy PIT-11.

fot. mat. prasowe

Dochody z pracy w PIT-36

Dochody z pracy opodatkowane w Polsce wykazywane są na drugiej stronie formularza

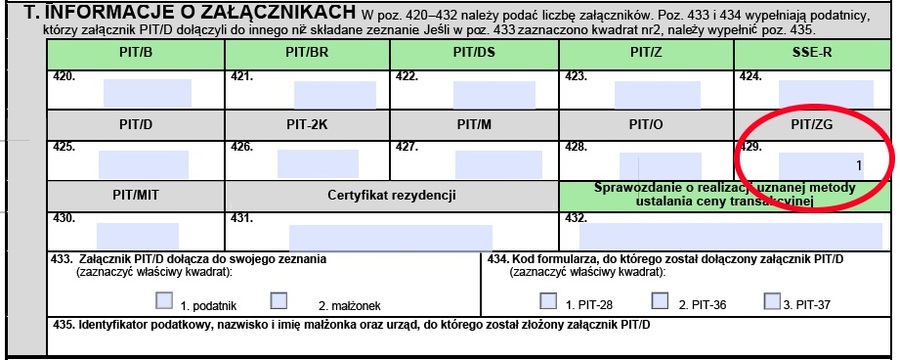

Teraz możemy przejść do wypełnienia załącznika PIT/ZG, w którym zostaną wykazane dochody zagraniczne (taka kolejność wypełniania formularza nie jest obowiązkowa).

Najpierw jednak załącznik taki należy dodać do kompletu zeznania podatkowego. Jeżeli podatnik korzysta z e-Deklaracji przygotowanych przez resort finansów, dodanie załącznika dokonuje się poprzez wskazanie liczby sztuk tego załącznika w odpowiednim polu zeznania podstawowego pod końcem formularza (w naszym przypadku jest to PIT-36).

fot. mat. prasowe

Dodawanie załączników do e-Deklaracji PIT-36

Załączniki do zeznania podstawowego dodawane są automatycznie po wskazaniu ich liczby.

Czynność ta spowoduje automatyczne dołączenie wskazanego załącznika w wymaganej ilości egzemplarzy.

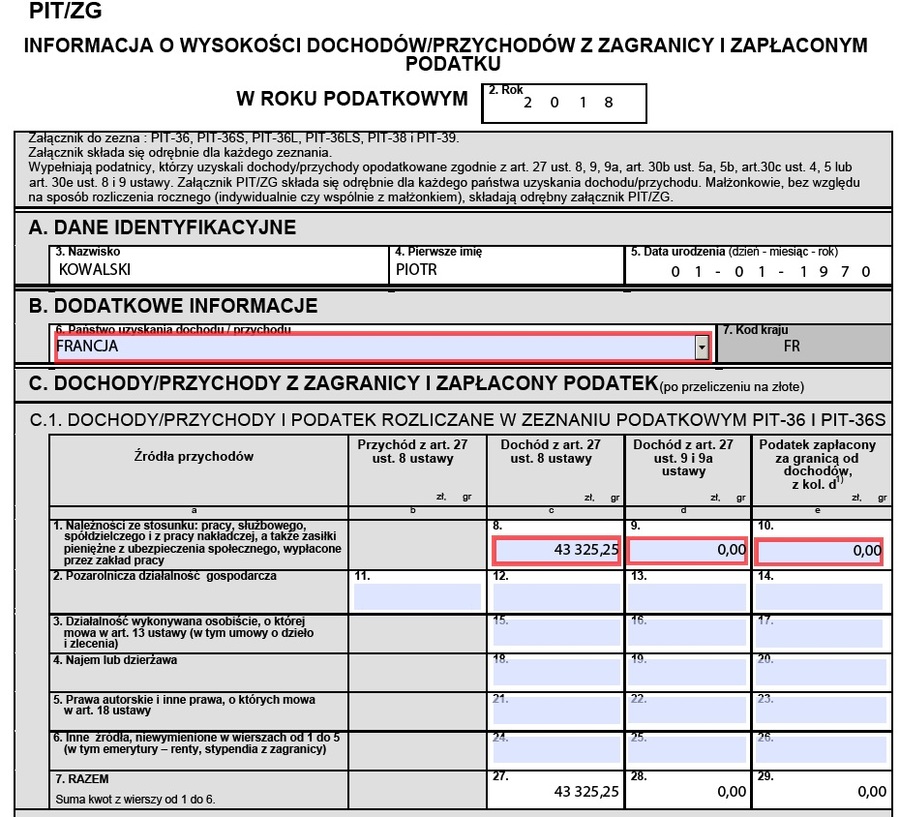

W PIT/ZG, po podaniu danych identyfikacyjnych (e-Deklaracja dokonuje tutaj ich automatycznego przeniesienia za wyjątkiem identyfikatora podatkowego) należy wskazać kraj, w którym uzyskano dochody, oraz ich wartość w części C., kolumnie „c”.

fot. mat. prasowe

Dochody z Francji w PIT/ZG

Sposób prezentacji dochodów zagranicznych zależy od źródła przychodu oraz metody ich opodatkowania.

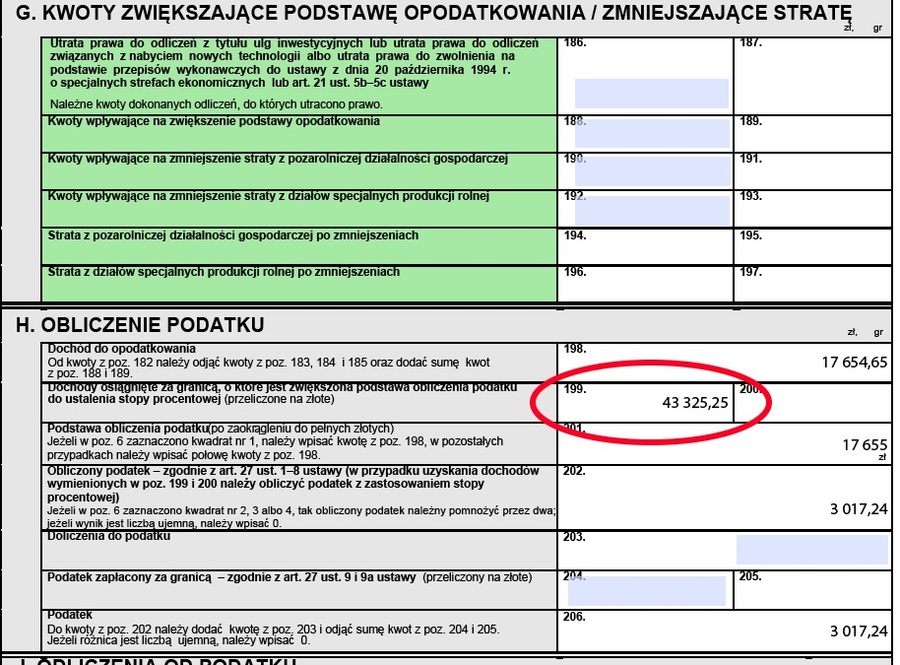

Na tym wypełnienie załącznika PIT/ZG się kończy. Kwota wykazanego w nim dochodu winna następnie zostać przeniesiona do części H. zeznania PIT-36 (pole 182). E-Deklaracja wartość tę przenosi automatycznie - nie trzeba jej wpisywać ręcznie.

fot. mat. prasowe

Dochody zwolnione z podatku w PIT-36

Dochody zagraniczne, które są zwolnione z podatku, a wpływają na jego wysokość w stosunku do dochodów krajowych, są ujmowane w zeznaniu rocznym.

Teraz przejdziemy do podania brakujących danych z informacji PIT-11. Można było oczywiście wpisać je już wcześniej, niemniej w niektórych przypadkach e-Deklaracja mogłaby zwracać komunikaty o ich nieprawidłowych wysokościach. Dlatego właśnie dobrze jest je wprowadzić dopiero po określeniu wszystkich przychodów.

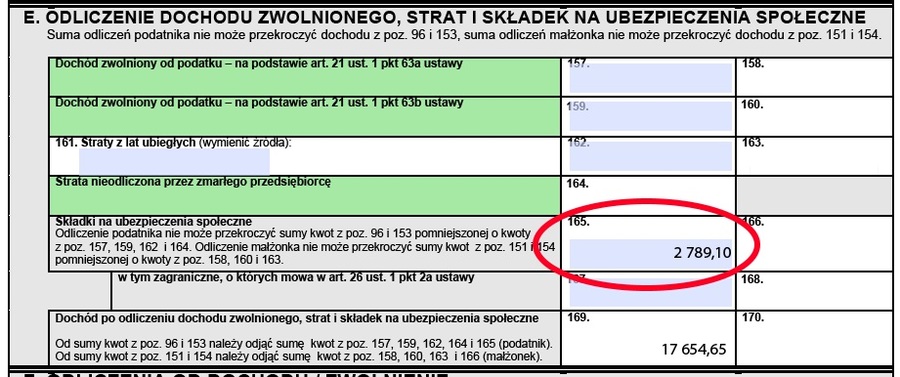

I tak w części E. (pole 165) należy podać wartość składek na ubezpieczenie społeczne wykazaną w informacji PIT-11 otrzymanej od polskiego pracodawcy.

fot. mat. prasowe

Składki na ubezpieczenie społeczne w PIT-36

Składki na ubezpieczenie społeczne są podstawowym odliczeniem od dochodu pomniejszającym podstawę opodatkowania.

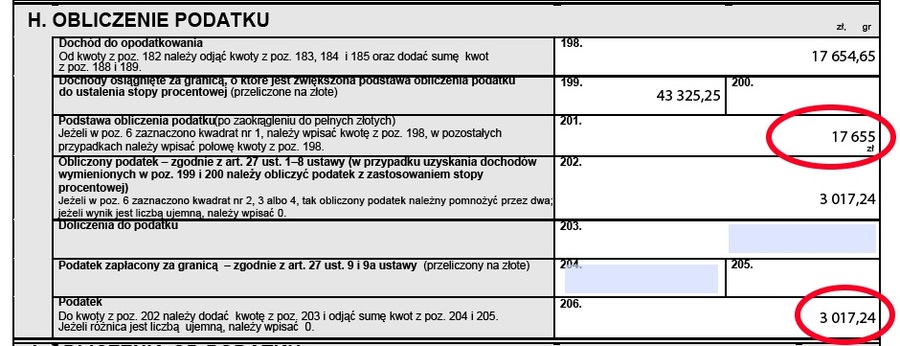

Na tej podstawie nastąpi obliczenie podstawy opodatkowania w prawidłowej wysokości oraz ustalenie podatku przy uwzględnieniu dochodów zagranicznych.

fot. mat. prasowe

Wyliczenie podatku w PIT-36

e-Deklaracja PIT-36 dokonuje automatycznego wyliczenia podatku

E-deklaracje, czy programy do sporządzania zeznań podatkowych, same dokonują niezbędnych działań arytmetycznych w celu obliczenia podatku. Warto jednak wiedzieć, w jaki sposób taka wartość podatku jest obliczona. Dlatego poniżej zaprezentujemy sposób jego wyliczenia dla naszego przykładu.

Dc = 17 654,65 zł + 43 325,25 zł = 60 889,90 zł = 60 890 zł (I próg podatkowy)

P = 60 890 zł x 18% - 556,02 zł = 10 404,18 zł

S =(10 404,18 zł / 60 889,90 zł) x 100% = 17,09%

Pn = 17 655 zł x 17,09% = 3 017,24zł

gdzie:

DC - dochód całkowity

P - podatek obliczony wg skali podatkowej

S - stopa procentowa

Pn - podatek należny

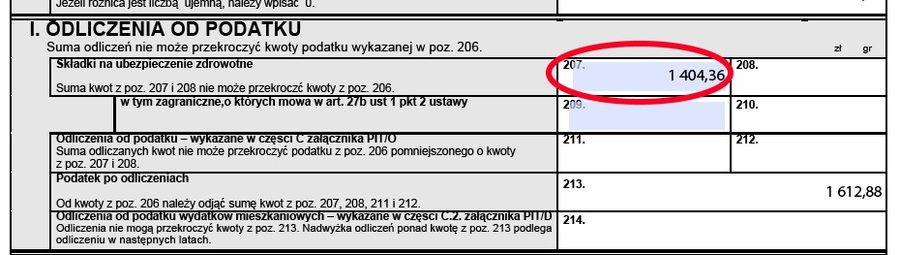

Następnym krokiem jest wskazanie w części I. zeznania PIT-36 kwoty składki na ubezpieczenie zdrowotne, która podlega odliczeniu. Na tej podstawie następuje wyliczenie należnego podatku.

fot. mat. prasowe

Składki na ubezpieczenie zdrowotne w PIT-36

Po podaniu wartości składki na ubezpieczenie zdrowotne następuje ustalenie wartości należnego podatku.

W części M. formularza należy wskazać faktycznie wpłacone w trakcie roku zaliczki na podatek (w naszym przypadku jest to kwota zaliczki na podatek pobrana przez płatnika, a wykazana w PIT-11). Jak nietrudno zauważyć, podatnik z naszego przykładu będzie musiał dopłacić fiskusowi kwotę 88 zł.

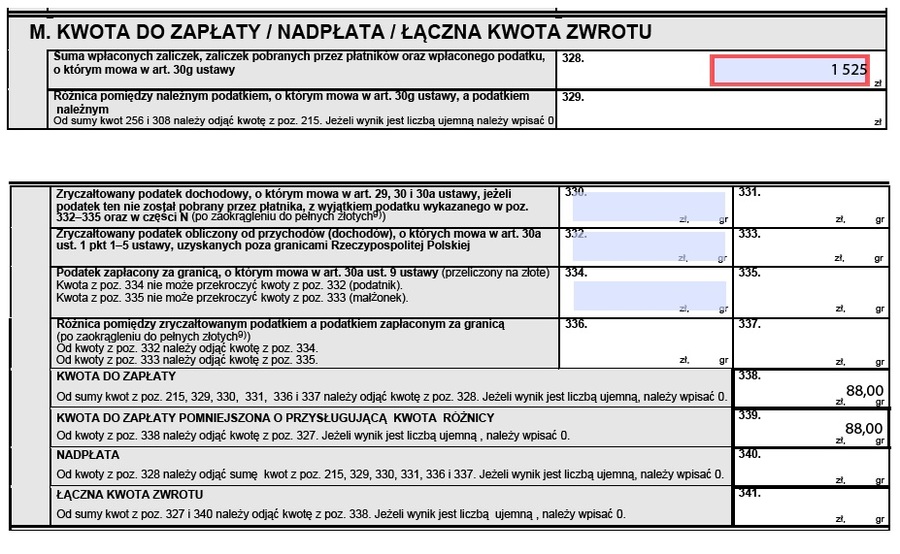

fot. mat. prasowe

Rozliczenie podatku w PIT-36

Wartość podatku do wpłaty/zwrotu jest określana w części M. zeznania PIT-36

Na tym wypełnienie zeznania można zakończyć. Teraz wystarczy formularz wydrukować, podpisać i dostarczyć do urzędu skarbowego bądź wysłać go elektronicznie - co jest dużo wygodniejsze i szybsze. Jak wysłać e-Deklarację elektronicznie, opisaliśmy tutaj: Jak wysłać e-Deklaracje do urzędu skarbowego.

Z uwagi jednakże na to, że u Pana Piotra wystąpił podatek należny, może one przekazać 1% jego wartości na rzecz wybranej organizacji pożytku publicznego. Służy temu część R. zeznania PIT-36, w której to należy wskazać co najmniej nr KRS wybranej organizacji oraz wnioskowaną kwotę do przekazania. W części S. formularza można też dobrowolnie podać cel szczegółowy, na który organizacja winna wykorzystać otrzymaną kwotę oraz wyrazić zgodę na przekazanie jej danych osobowych podatników.

fot. mat. prasowe

1% dla OPP w PIT-36

Warto podzielić się swoim podatkiem z organizacją pożytku publicznego tym bardziej, że to nic podatnika nie kosztuje.

Poradnik PIT-36 i PIT/ZG: Praca w Irlandii rozliczana w polskim PIT

Poradnik PIT-36 i PIT/ZG: Praca w Irlandii rozliczana w polskim PIT

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}