Zasiłek chorobowy w rozliczeniu rocznym PIT-37/PIT-36 2015

2016-04-13 13:27

Przeczytaj także: Będzie trudniej o zwrot nadpłaty podatku z Holandii

Otóż jeżeli zasiłek taki wypłaca bezpośrednio ZUS, wystawi on ubezpieczonemu PIT-11A, który to następnie sam podatnik z reguły rozlicza na formularzu PIT-37 w ramach innych źródeł przychodów (tak jak zostało to wyżej opisane).

Jeżeli jednak zasiłek taki wypłaca płatnik (czyli zakład pracy w postaci zleceniodawcy) sposób postępowania nie jest już taki prosty. A to dlatego, że zakład pracy w stosunku do tak wypłacanego zasiłku nie występuje w roli płatnika. To z kolei oznacza, że nie jest on uprawniony do obliczania, potrącania i przekazywania z tego tytułu zaliczki na podatek dochodowy do urzędu skarbowego.

W efekcie, mimo że zasiłek taki nadal jest zaliczany do przychodów z innych źródeł, zmieniają się formularze zarówno informacji podatkowej wystawionej przez zleceniodawcę jak i zeznania podatkowego sporządzanego przez podatnika.

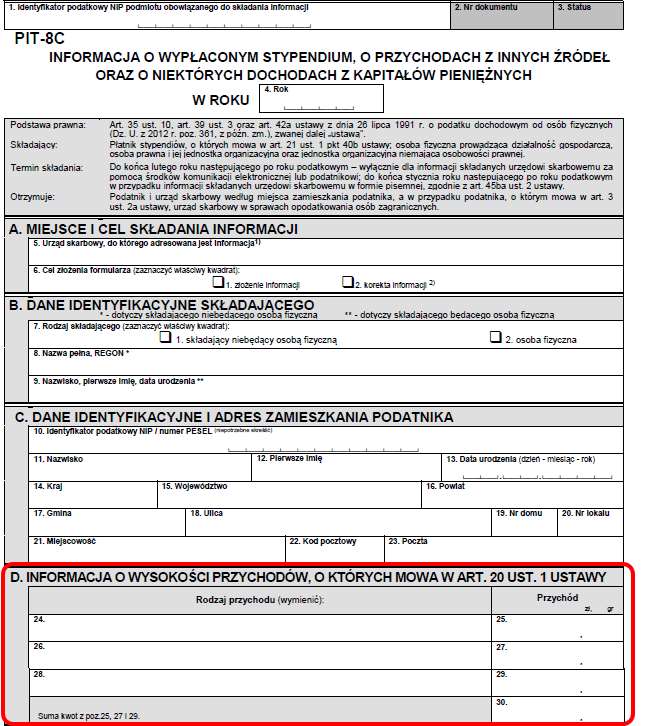

Opisane przychody uzyskiwane bez pośrednictwa płatnika ujmowane są przez zleceniodawcę na formularzu PIT-8C w części D (pola od 24 do 30). Zleceniodawca wpisuje tutaj rodzaj przychodu uzyskanego przez podatnika (a więc np. wypłacone zasiłki z tytułu ubezpieczenia chorobowego) oraz wartość tego przychodu.

fot. mat. prasowe

Zasiłek chorobowy od zlecenia w PIT-8C

Gdy zasiłek chorobowy wypłaca zleceniodawca zleceniobiorcy, jego wartość wykazuje w PIT-8C. W stosunku do wypłacanego świadczenia bowiem zleceniodawca nie jest płatnikiem.

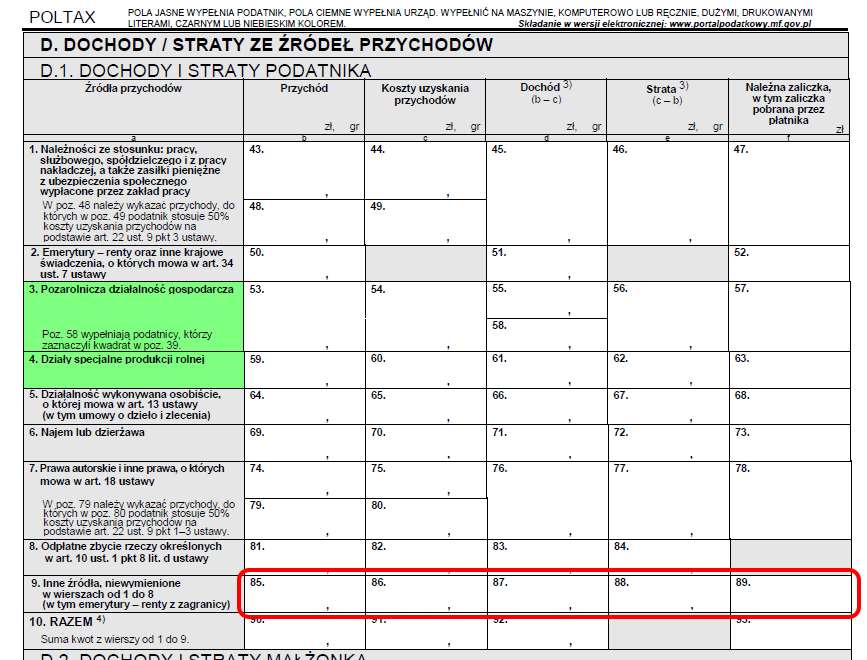

Sam podatnik rozlicza je natomiast obowiązkowo na deklaracji PIT-36 w ramach innych źródeł (część D.1., pola 85 i 87) - ten formularz jest bowiem właściwy dla rozliczenia dochodów, które uzyskano bez pośrednictwa płatnika. A ponieważ wypłacający taki zasiłek zleceniodawca nie pobrał od niego zaliczki na podatek, w rocznym PIT ta nie zostanie wykazana. To z kolei może wiązać się z wystąpieniem podatku do zapłaty w rocznym PIT.

fot. mat. prasowe

Zasiłek chorobowy ze zlecenia obowiązkowo w PIT-36

Podatnik, który otrzymał informację PIT-8C z wartością wypłaconego zasiłku, rozlicza go obowiązkowo w ramach innych źródeł na formularzu PIT-36.

Zleceniobiorca (podatnik), który w danym roku uzyskiwał od zleceniodawcy zarówno przychody (czyli wynagrodzenie) z tytułu zawartych umów zlecenia jak i zasiłki z ubezpieczenia chorobowego, otrzyma dwie informacje podatkowe:

- PIT-11 - na której to zleceniodawca wykaże wypłacone wynagrodzenie (wraz z odliczeniami) oraz

- PIT-8C - na której zleceniodawca wykaże wartość wypłaconego zasiłku chorobowego.

Uwaga

Zakres informacji wykazywanych na formularzu PIT-36 zawiera miejsce dla wszystkich przychodów, które rozliczane są na PIT-37. Podatnik, który uzyskuje jedynie dochody, dla których znajduje się miejsce zarówno w PIT-37 jak i PIT-36 wypełnia jedynie ten pierwszy.

Jeżeli jednak obok takich dochodów uzyskałby również inne, wykazywane jedynie w PIT-36, to w tym zeznaniu powinien rozliczyć wszystkie uzyskane dochody, a opodatkowane skalą podatkową. Nie należy tutaj składać odrębnie dwóch zeznań podatkowych, czyli PIT-37 i PIT-36.

Dlatego podatnik, który otrzymywał zasiłek chorobowy w związku z pracą na umowę zlecenie, który to wypłacał zleceniodawca, a w związku z czym jest obowiązany do rozliczenia się na PIT-36, na formularzu tym wykazuje wszystkie dochody opodatkowane wg skali podatkowej, w tym m.in. wynagrodzenie z umowy o pracę, czy umów cywilnoprawnych (zawieranych poza działalnością gospodarczą), rent czy emerytur bądź zasiłków wypłacanych przez Zakład Ubezpieczeń Społecznych. Nie wolno dla nich sporządzać odrębnego zeznania podatkowego PIT-37.

Zakres informacji wykazywanych na formularzu PIT-36 zawiera miejsce dla wszystkich przychodów, które rozliczane są na PIT-37. Podatnik, który uzyskuje jedynie dochody, dla których znajduje się miejsce zarówno w PIT-37 jak i PIT-36 wypełnia jedynie ten pierwszy.

Jeżeli jednak obok takich dochodów uzyskałby również inne, wykazywane jedynie w PIT-36, to w tym zeznaniu powinien rozliczyć wszystkie uzyskane dochody, a opodatkowane skalą podatkową. Nie należy tutaj składać odrębnie dwóch zeznań podatkowych, czyli PIT-37 i PIT-36.

Dlatego podatnik, który otrzymywał zasiłek chorobowy w związku z pracą na umowę zlecenie, który to wypłacał zleceniodawca, a w związku z czym jest obowiązany do rozliczenia się na PIT-36, na formularzu tym wykazuje wszystkie dochody opodatkowane wg skali podatkowej, w tym m.in. wynagrodzenie z umowy o pracę, czy umów cywilnoprawnych (zawieranych poza działalnością gospodarczą), rent czy emerytur bądź zasiłków wypłacanych przez Zakład Ubezpieczeń Społecznych. Nie wolno dla nich sporządzać odrębnego zeznania podatkowego PIT-37.

Przeczytaj także:

Jesteś freelancerem? Uważaj na te częste błędy w rozliczeniu PIT

Jesteś freelancerem? Uważaj na te częste błędy w rozliczeniu PIT

Jesteś freelancerem? Uważaj na te częste błędy w rozliczeniu PIT

Jesteś freelancerem? Uważaj na te częste błędy w rozliczeniu PIT

1 2

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Więcej na ten temat:

zasiłek chorobowy, PIT-37, rozliczenia podatkowe, rozliczenia z urzędem skarbowym, jak wypełnić PIT, rozliczenie zasiłku, PIT-8C, jak wypełnić PIT, umowa zlecenie

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}