Zasiłek chorobowy w rozliczeniu rocznym PIT-37/PIT-36 2015

2016-04-13 13:27

Przeczytaj także: Będzie trudniej o zwrot nadpłaty podatku z Holandii

Obowiązkowo ubezpieczeniu chorobowemu podlegają pracownicy, członkowie rolniczych spółdzielni produkcyjnych i spółdzielni kółek rolniczych, osoby odbywające służbę wojskową. Dobrowolnie ubezpieczeniu temu mogą natomiast podlegać m.in. osoby pracujące na podstawie umowy agencyjnej czy umowy zlecenie, prowadzący pozarolniczą działalność gospodarczą, więźniowie skierowani do pracy, duchowni, czy osoby wykonujące pracę nakładczą.Istnieją też grupy ubezpieczonych, którym zasiłek chorobowy przysługuje bez okresu wyczekiwania.

Gdy zasiłek wypłaca ZUS

Tyle tytułem wstępu. Wracając do tematu głównego należy w pierwszej kolejności wyjaśnić, że zasiłki chorobowe podlegają opodatkowaniu podatkiem dochodowym na zasadach ogólnych wg skali podatkowej. Jak to też zostało już podkreślone we wstępie, zasiłki takie może wypłacać bezpośrednio Zakład Ubezpieczeń Społecznych bądź przekazywać pieniądze za pośrednictwem zakładu pracy.

Przydatne formularze:

Formularze rozliczeń rocznych PIT

fot. mat. prasowe

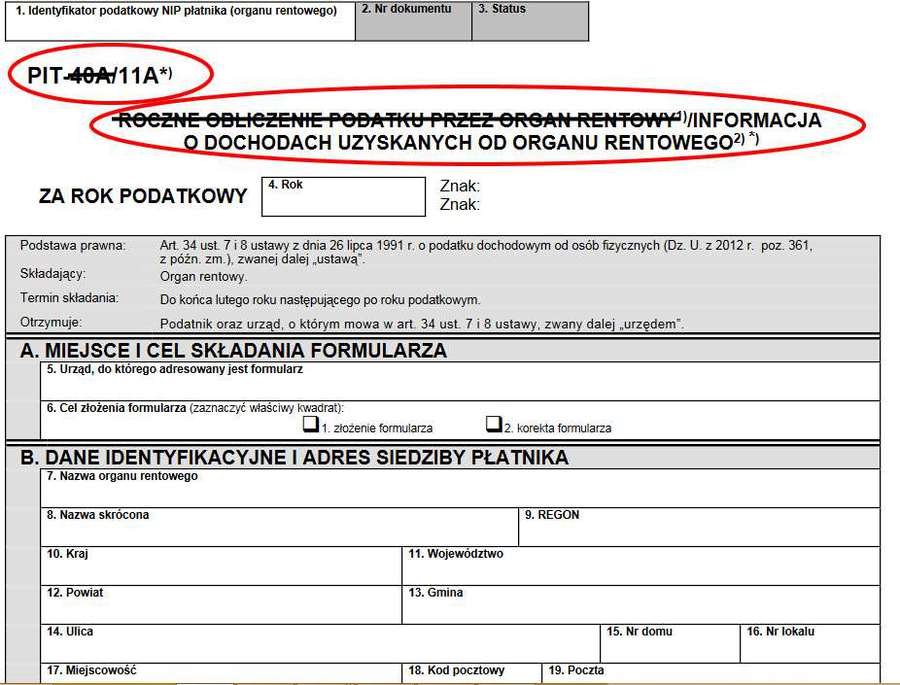

Zasiłek z ZUS w PIT-11A

Ustawodawca przewidział jeden formularz PIT-40A/11A wypełniany przez ZUS. Ten jednak wskazuje w nim, czy stanowi on informację dla podatnika czy też jego zeznanie roczne.

fot. mat. prasowe

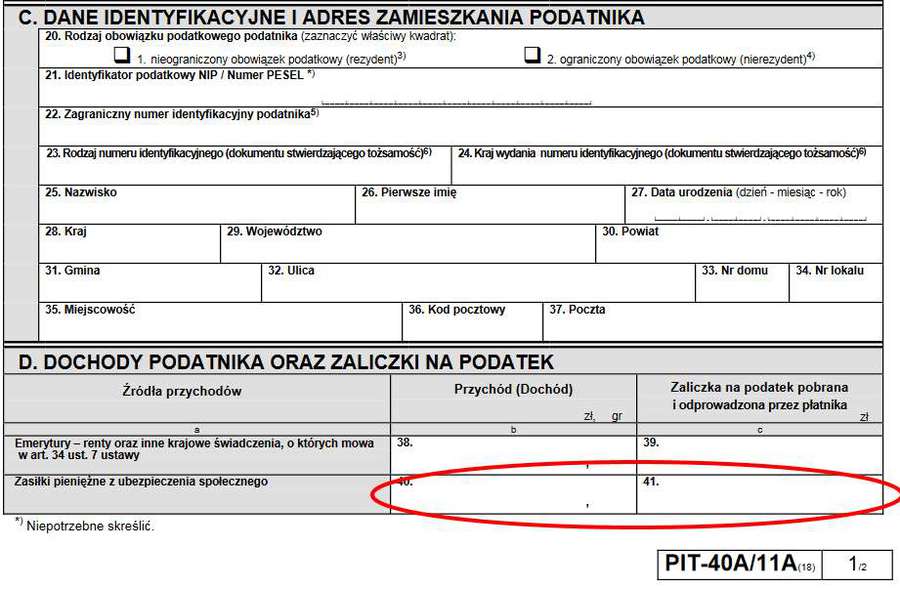

Zasiłki pieniężne z ZUS w PIT-11A

Dla zasiłków pieniężnych z ubezpieczenia społecznego wypłacanych bezpośrednio przez ZUS ustawodawca przewidział odrębne pola w informacji PIT-11A.

Wartości te następnie podatnik winien wykazać w składanym rozliczeniu rocznym. Należy pamiętać, iż zasiłki wypłacane bezpośrednio przez ZUS są zaliczane do innych źródeł przychodów i co do zasady podlegają rozliczeniu na formularzu PIT-37 (część C.1., pola 59, 61 i 63 bądź odpowiednie pola w części C.2.), chyba że inne przychody zobowiązują podatnika do złożenia PIT-36.

fot. mat. prasowe

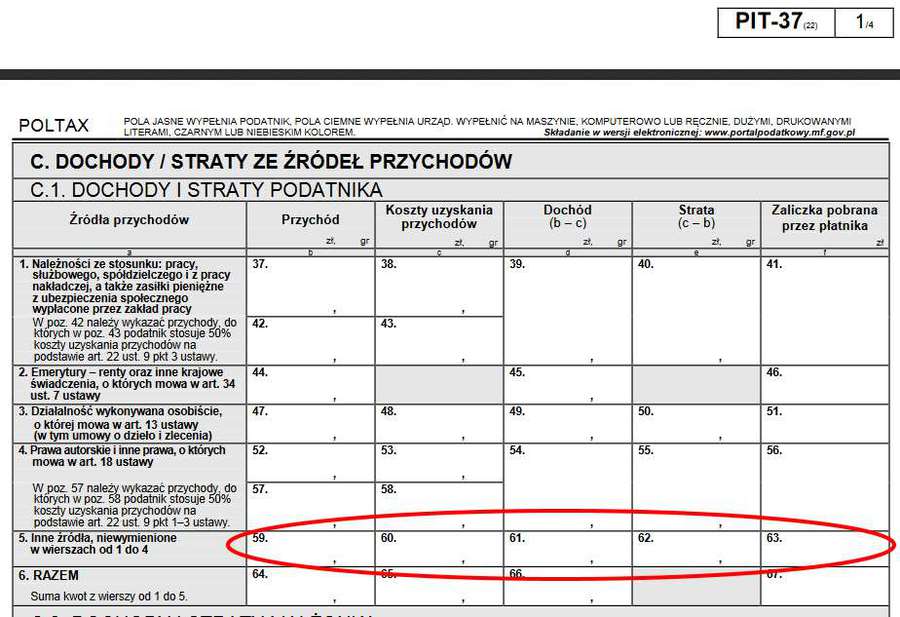

Zasiłek choroby z ZUS w PIT-37

Zasiłek chorobowy wypłacany przez ZUS jest wykazywany w innych źródłach przychodu zeznania PIT-37.

Warto dodać, że nie występują tutaj koszty uzyskania przychodu. To pole w PIT pozostaje zatem puste bądź z wartością zerową.

Gdy zasiłek wypłaca pracodawca/zleceniodawca

Prawo do ustalania wysokości świadczeń z ubezpieczenia społecznego oraz uprawnienie do ich wypłacania przez cały rok kalendarzowy przysługuje płatnikom składek, którzy zgłaszają do ubezpieczenia chorobowego co najmniej 21 ubezpieczonych na 30 listopada poprzedniego roku.

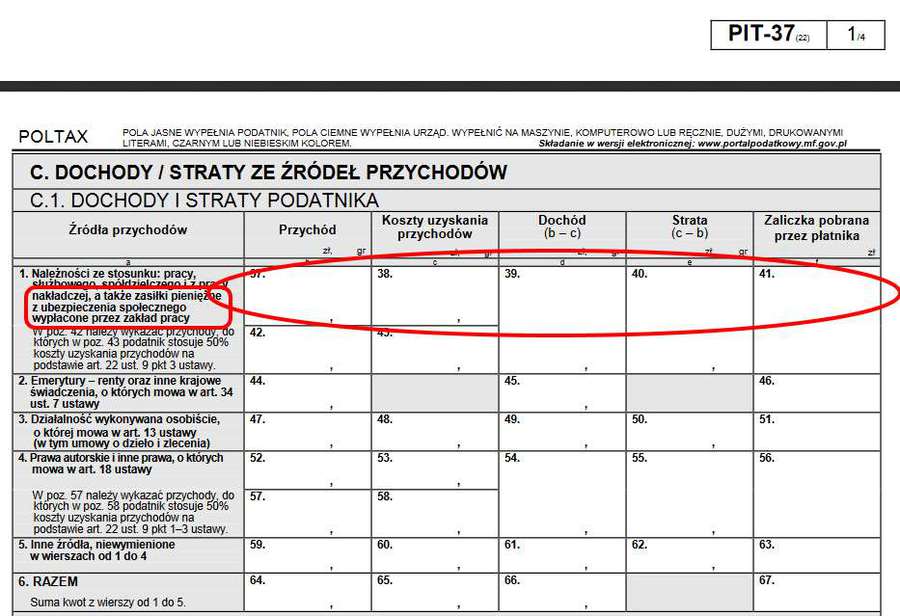

Powyższe wywołuj istotne skutki na tle podatkowym. Jeżeli bowiem zasiłek taki jest wypłacany pracownikowi (czyli osobie zatrudnionej na podstawie umowy o pracę), zostaje on doliczony w informacji PIT-11 otrzymanej od zakładu pracy, jak i w zeznaniu podatkowym do przychodów ze stosunku pracy (a nie wykazany w innych źródłach przychodów). Należy go zatem wykazać razem z wypłacanym wynagrodzeniem i innymi przychodami od pracodawcy w części C.1. formularza PIT-37, pola 37, 39 i 41 (bądź ich odpowiednikach w części C.2.).

fot. mat. prasowe

Zasiłek chorobowy z zakładu pracy w PIT-37

Jeżeli zasiłek chorobowy wypłaca zakład pracy, jego wartość jest ujmowana w PIT-37 razem z wynagrodzeniem za pracę.

Zasiłek choroby z umowy zlecenie

Sprawa się komplikuje, gdy zasiłek jest wypłacany z uwagi na zawartą umowę zlecenie, a nie umowę o pracę. I po ilości pytań występujących w tym temacie na naszym forum podatkowym można stwierdzić, iż prawidłowe rozliczenie takiego zasiłku sprawia podatnikom niemałe problemy.

Jesteś freelancerem? Uważaj na te częste błędy w rozliczeniu PIT

Jesteś freelancerem? Uważaj na te częste błędy w rozliczeniu PIT

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]](https://s3.egospodarka.pl/grafika2/wynagrodzenia/Jakie-wynagrodzenie-na-umowie-o-prace-i-B2B-Duze-roznice-i-szerokie-widelki-266257-50x33crop.jpg "Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki [© Freepik]") Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

Jakie wynagrodzenie na umowie o pracę i B2B? Duże różnice i szerokie widełki

{kind=link}

{kind=link}

{kind=link}

{kind=link}