Jak skorzystać z ulg podatkowych na badania i rozwój (B+R)?

2016-03-21 12:27

? [© StockPhotoPro - Fotolia.com]")

Jak skorzystać z ulg podatkowych na badania i rozwój? © StockPhotoPro - Fotolia.com

Od stycznia 2016 r. weszła w życie ustawa o zmianie niektórych ustaw w związku ze wspieraniem innowacyjności, która wprowadza długo wyczekiwane ulgi w podatku dochodowym dla przedsiębiorców z tytułu prowadzenia prac badawczo-rozwojowych (B+R). Tego typu systemy funkcjonują z powodzeniem w innych krajach od wielu lat, a ich głównym celem jest przyciąganie i rozwój działalności B+R w danym kraju. Zwraca się uwagę przede wszystkim na takie korzyści z wprowadzonych ulg jak tworzenie miejsc pracy wysokiej jakości, przyciąganie nowych inwestycji w obszarze B+R (lokowanie centrów badawczych w danym kraju) czy rozwój współpracy pomiędzy nauką a przemysłem.

Przeczytaj także: Ulga na nowe technologie przekształca się od 2016 r. w ulgę B+R

Sam mechanizm wykorzystywania ulgi jest dość prosty. Przedsiębiorca prowadzący prace B+R zlicza ich koszty za dany rok, z tym że uwzględnia się wyłącznie koszty wskazane w katalogu kosztów kwalifikowanych.

W przypadku polskiego systemu przewidziano wyłącznie następujące pozycje:

- wynagrodzenia pracowników zatrudnionych w B+R;

- materiały i surowce;

- ekspertyzy, opinie, usługi doradcze i usługi równorzędne, a także nabycie wyników badań naukowych wykonywanych przez jednostkę naukową;

- odpłatne korzystanie z aparatury naukowo-badawczej, jeżeli to korzystanie nie wynika z umowy zawartej z podmiotem powiązanym;

- odpisy amortyzacyjne od środków trwałych (z wyłączeniem samochodów osobowych, budowli, budynków i lokali) oraz WNiP wykorzystywanych w B+R.

Należy zwrócić uwagę, że tzw. podwykonawstwo jest kwalifikowane wyłącznie, jeżeli wykonawcą będzie jednostka naukowa. Nie uwzględniono też kosztów procedury patentowej.

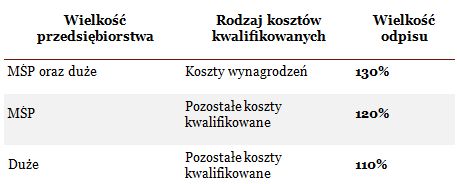

Po zdefiniowaniu rodzaju i wartości poniesionych w danym roku kosztów przedsiębiorca dokonuje zwiększonego odpisu od podstawy opodatkowania ponad 100% poniesionych kosztów. W przypadku wprowadzanego w Polsce systemu zaproponowano trzy stawki ze względu na wielkość przedsiębiorstwa oraz dodatkowo wyższą stawkę dla kosztów wynagrodzeń. Szczegóły przedstawiono w tabeli poniżej. Nie są to wielkości bardzo duże – dla przykładu w Wielkiej Brytanii małe firmy mogą odpisywać 130%, a duże już 230%, we Francji odpis wynosi 130% dla wszystkich przedsiębiorstw i w obu przypadkach szerszy jest katalog kosztów kwalifikowanych.

fot. mat. prasowe

Wielkość przedsiębiorstwa - wysokość odpisu

W Polsce systemu zaproponowano trzy stawki ze względu na wielkość przedsiębiorstwa.

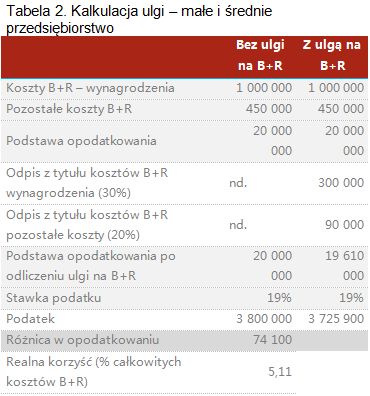

Poniżej przygotowano przykład kalkulacji ulgi, jak również rzeczywistej korzyści w przypadku małego i średniego przedsiębiorstwa. W opisywanym przykładzie przedsiębiorstwo zyskuje 5,11% poniesionych całkowitych kosztów B+R.

fot. mat. prasowe

Tabela 2. Kalkulacja ulgi – małe i średnie przedsiębiorstwo

W opisywanym przykładzie przedsiębiorstwo zyskuje 5,11% poniesionych całkowitych kosztów B+R.

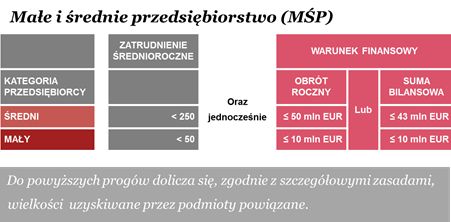

Bardzo ważne jest uważne zapoznanie się z definicją małego i średniego przedsiębiorcy, która została określona w Rozporządzeniu Komisji (WE) nr 800/2008 z dnia 6 sierpnia 2008 r. uznającym niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu art. 87 i 88 Traktatu (ogólne rozporządzenie w sprawie wyłączeń blokowych). Kluczowe jest, aby pamiętać, że nie określa się ani progów zatrudnienia, ani finansowych (szczegóły w tabeli poniżej) wyłącznie dla jednego podmiotu, ale uwzględnia się też powiązania pomiędzy podmiotami – w określonych przypadkach odpowiednio sumuje się całe lub częściowe parametry powiązanych przedsiębiorstw.

fot. mat. prasowe

Małe i średnie przedsiębiorstwo

Przy badaniu, z jakim przedsiębiorstwem mamy do czynienia, należy brać pod uwagę także podmioty powiązane.

Bardzo ważnym, pozytywnym aspektem, szczególnie dla nowo powstających innowacyjnych firm, jest to, że w przypadku straty będzie można rozliczać ulgę przez 3 lata. Z drugiej strony niestety całkowicie wyłączono z ulgi przedsiębiorstwa działające w ramach specjalnej strefy ekonomicznej oraz wykluczono te koszty, które zostały przedsiębiorcy zwrócone w innej formie, czyli np. w ramach dotacji europejskiej.

Warunkiem skorzystania z ulgi na B+R jest posiadanie oddzielnej ewidencji księgowej, która będzie przejrzyście pokazywała poniesione koszty. Dlatego też przedsiębiorcy już teraz określają procesy i centra kosztowe dla tej działalności, aby przygotować swoje systemy przed styczniem 2016 r.

Beata Cichocka-Tylman

Dyrektor, PwC, Innowacje i B+R

Wynagrodzenie za funkcje kierownicze i nadzorcze w pracach B+R stanowi koszt kwalifikowany

Wynagrodzenie za funkcje kierownicze i nadzorcze w pracach B+R stanowi koszt kwalifikowanyoprac. : Dotacje i Fundusze

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}