Poradnik PIT-37: Rozliczenie ulgi na dzieci gdy brakuje podatku

2016-03-15 11:59

Przeczytaj także: Rozliczenie roczne gdy etat, podatek liniowy i małoletnie dziecko

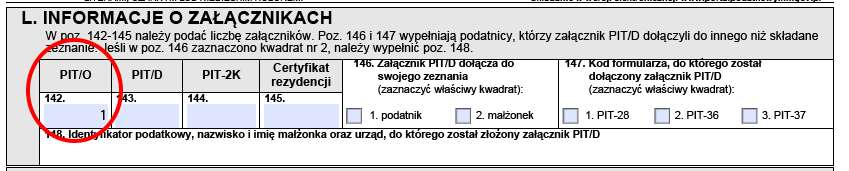

Są oni jednak uprawnieni do ulgi prorodzinnej na czworo dzieci, którą rozlicza się w załączniku PIT/O. Załącznik ten w przypadku e-Deklaracji PIT-37 dodaje się poprzez wskazanie liczby jego sztuk w odpowiednim polu tego formularza zeznania podstawowego (część L. pole 142).

fot. mat. prasowe

Dodawanie załącznika PIT/O do e-Deklaracji PIT-37

Załączniki do zeznania podstawowego dodaje się poprzez wskazanie ich liczby na końcu tego formularza.

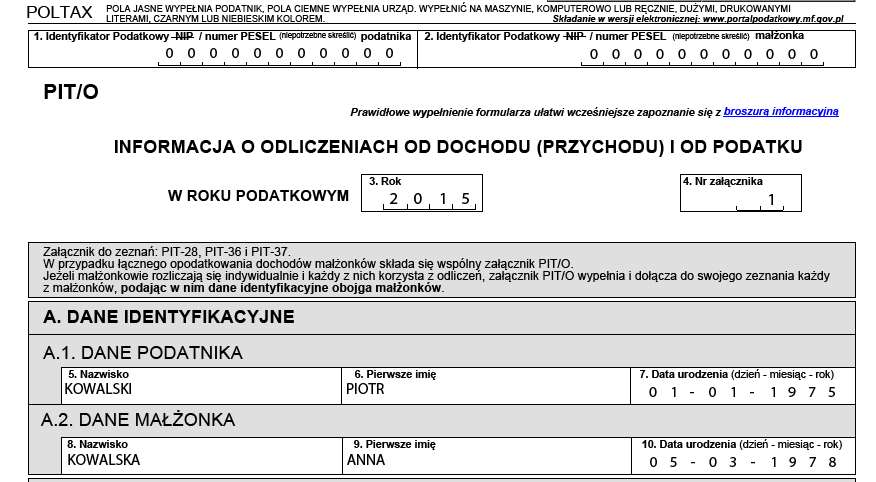

Niezbędne dane identyfikacyjne podatników zostaną do niego przeniesione automatycznie (nie trzeba ich drugi raz wpisywać).

fot. mat. prasowe

Dane identyfikacyjne w PIT/O

e-Deklaracja automatycznie przenosi dane podatników do załączników. Nie trzeba ich wpisywać ręcznie drugi raz.

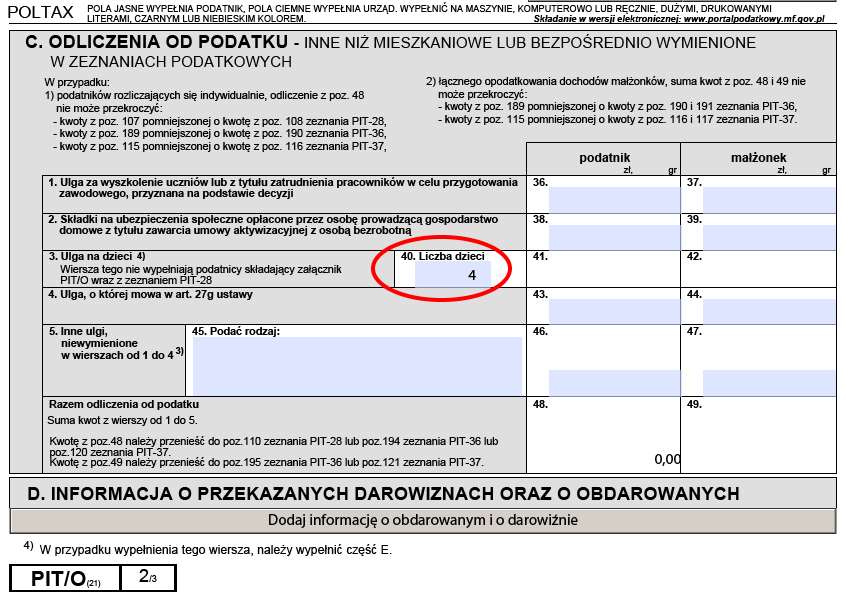

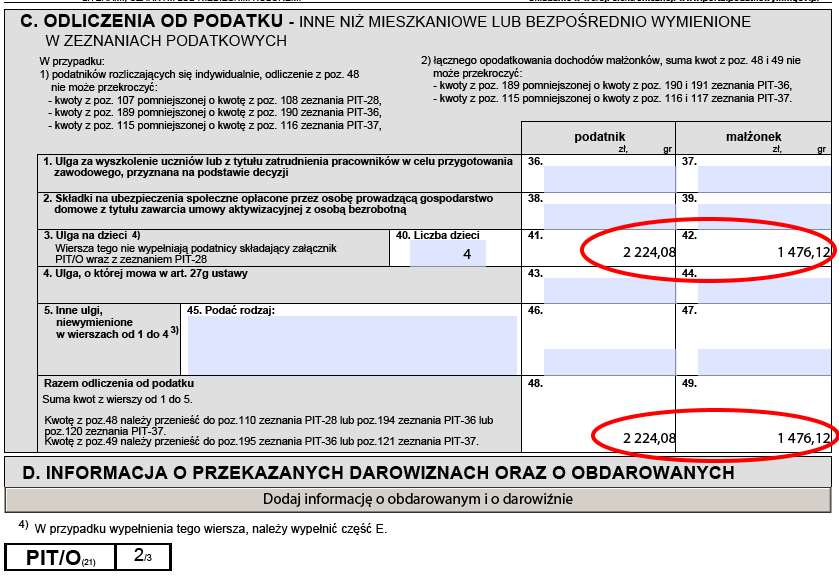

Ulga prorodzinna jest odliczeniem od podatku, które wykazuje się na drugiej stronie tego formularza w części C. Wypełnianie e-Deklaracji PIT/O należy tutaj rozpocząć od wskazania liczby dzieci uprawniających do odliczenia w polu 40. W naszym przypadku jest to czwórka pociech.

fot. mat. prasowe

Ulga na dzieci w części C załącznika PIT/O

Pierwszym krokiem przy rozliczaniu ulgi prorodzinnej jest wskazanie liczby pociech uprawniających do odliczenia.

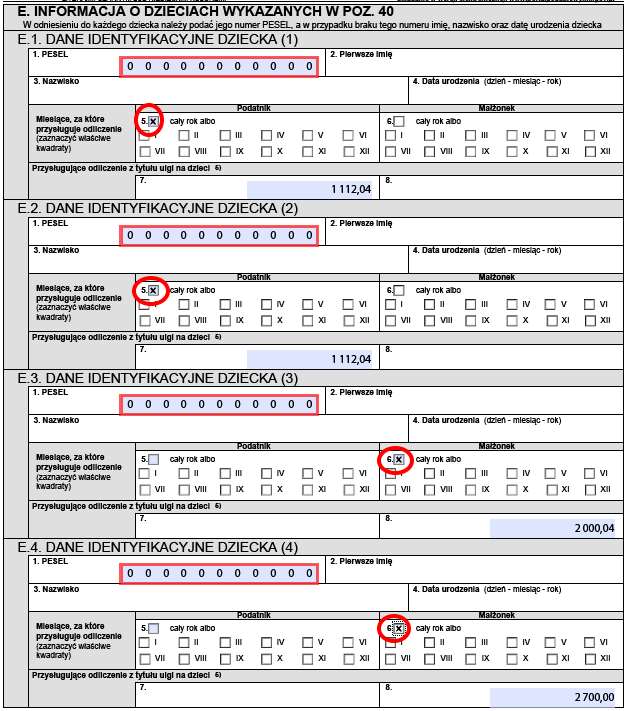

Powyższe spowoduje dodanie odpowiedniej ilości pól w części E. formularza w celu podania danych dzieci oraz okresu, za które przysługuje odliczenie.

fot. mat. prasowe

Dane dzieci w PIT/O

Część E. załącznika PIT/O służy do wskazania danych dzieci, w stosunku do których podatnik korzysta z odliczenia, jak i okresu, za który to przysługuje.

Należy tutaj wpisać co najmniej PESEL dziecka (a gdy to go nie posiada, jego imię, nazwisko i datę urodzenia) oraz wskazać okres, za który ulga przysługuje poszczególnym podatnikom. Wyliczenia jej wartości formularz dokona samodzielnie. Warto przy tym dodać, że rodzice ulgę tę dzielą pomiędzy siebie wg własnego uznania. My w przykładzie podzieliliśmy ją w ten sposób, że ulga na dwoje pierwszych dzieci zostanie „przypisana” Panu Piotrowi, zaś na pozostałą dwójkę Pani Annie. Jest to jednak tylko przykład - „kombinacja” jej rozliczenia jest dowolna (w tym także w rozbiciu na poszczególne miesiące).

Formularz dokona nadto odpowiedniego przeniesienia wartości przysługującego odliczenia do części C. załącznika PIT/O.

fot. mat. prasowe

Wartość odliczenia ulgi na dzieci w PIT/O

Należy pamiętać, że wartość wykazanego odliczenia z tytułu ulgi na dzieci nie może przekroczyć wartości obliczonego podatku.

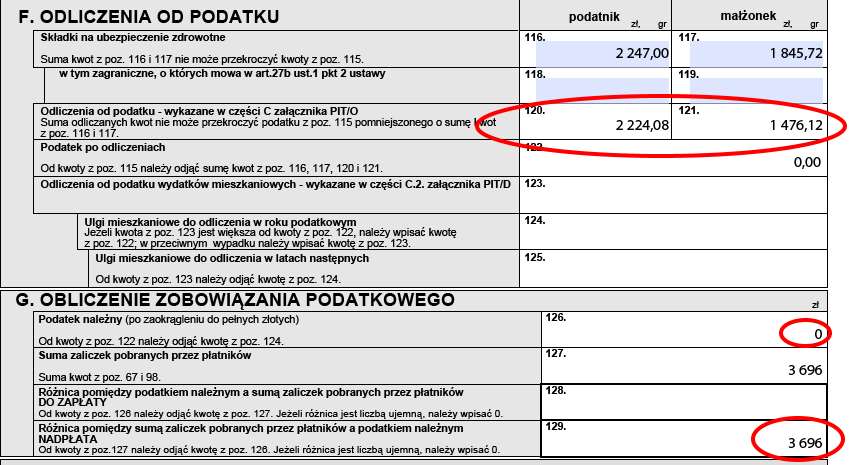

jak i zeznania PIT-37 (część F). Uwzględni ją także przy obliczaniu podatku należnego.

fot. mat. prasowe

Ulga na dzieci w PIT-37

Wartość odliczeń z PIT/O jest przenoszona do zeznania podstawowego. Na tej podstawie e-Deklaracja dokona odpowiedniego przeliczenia wartości należnego podatku.

Jak nietrudno zauważyć podatek należny wynosi w tym przypadku 0 zł, w związku z czym wartość wpłaconych zaliczek na podatek w trakcie roku (w kwocie 3 696 zł) zostanie małżonkom w całości zwrócona (stanowią one nadpłatę, którą organ podatkowy zwraca w terminie 3 miesięcy licząc od daty złożenia zeznania podatkowego).

Zapłacony podatek w przypadku Państwa Kowalskich pozwolił na rozliczenie ulgi prorodzinnej w kwocie 3 700,20 zł. Przysługujący limit ulgi w tym przypadku to natomiast 6 924,12 zł. Jak odzyskać powstałą różnicę?

Wskazana różnica (a więc, jak mówi ustawa: różnica między kwotą przysługującego podatnikowi odliczenia a kwotą odliczoną w zeznaniu podatkowym) nie może jednak przekroczyć sumy kwoty składek na ubezpieczenie społeczne oraz składek na ubezpieczenie zdrowotne, podlegających odliczeniu (z pominięciem składek wykazanych PIT-36L, PIT-28 lub odliczonych od karty podatkowej).

Szerzej pisaliśmy o tym w artykule: Odliczenie ulgi prorodzinnej w PIT za 2015 r.

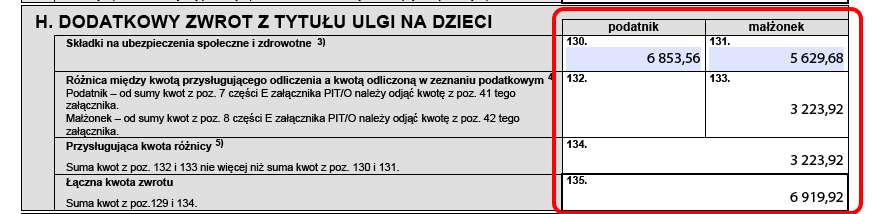

Kwotę takiego dodatkowego zwrotu rozlicza się w części H formularza PIT-37. Również tutaj duża część obliczeń dokonuje się automatycznie.

fot. mat. prasowe

Dodatkowy zwrot z tytułu ulgi na dzieci

Rodzice, którym zabrakło podatku do pełnego rozliczenia ulgi prorodzinnej, mogą wystąpić o dodatkowy zwrot z tego tytułu. Obecnie stosowny wniosek znajduje się bezpośrednio w zeznaniu PIT-37. Nie ma już PIT/UZ.

Dzięki tej uldze małżonkowie otrzymają zwrot w wysokości prawie 6 920 zł.

Ulga na dzieci u małżonków: odlicza ten, kto wychowuje

Ulga na dzieci u małżonków: odlicza ten, kto wychowuje

1 2

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}