Poradnik PIT-36 i PIT/ZG dla dochodów z Holandii z ulgą abolicyjną

2016-02-26 13:03

Przeczytaj także: Ulga abolicyjna w PIT za 2021 r.

Metoda odliczenia proporcjonalnego polega na tym, że dochody zagraniczne podlegają opodatkowaniu również w Polsce. Wskutek czego należy je doliczyć do dochodów krajowych i podatek policzyć od ich sumy. Odliczyć natomiast można tutaj zapłacony za granicą podatek. Możliwe jest także skorzystanie z ulgi abolicyjnej, która w efekcie doprowadza do tego, że obliczony podatek będzie wynosił tyle samo, jak przy zastosowaniu metody wyłączenia z progresją.Założenia

W okresie styczeń - maj 2015 r. Pan Piotr pracował w Polsce na umowę o pracę. Z tego tytułu otrzymał od pracodawcy PIT-11, w którym wykazane zostały następujące wartości:

Przychód: 21 000 zł

Koszty uzyskania przychodu: 556,25 zł

Dochód: 20 443,75 zł

Zaliczka na podatek: 1 525 zł

Składki na ubezpieczenie społeczne: 2 879,10 zł

Składki na ubezpieczenie zdrowotne: 1 404,36 zł

W miesiącach lipiec, sierpień, wrzesień, październik, listopad Pan Piotr pracował w Holandii. Jego wynagrodzenie z tego tytułu wynosiło za: lipiec - 3 074,40 euro, sierpień - 3 074,40 euro, wrzesień - 3 072 euro, październik - 3 074,40 euro listopad - 3 072 euro. Płatne ono było 5-tego dnia następnego miesiąca. Pracodawca z tego tytułu pobierał zaliczkę na podatek w równej wysokości 250 euro za każdy miesiąc.

Zanim przejdziemy do wypełnienia PIT-a rocznego, musimy dokonać stosownych przeliczeń wartości wyrażonych w euro na złotówki. Warto też pamiętać, że pracując za granicą pracownik ma prawo odliczyć od przychodu 30% diety zagranicznej za każdy dzień przebywania za granicą w stosunku pracy.

Odliczenie 30% diety przysługuje jedynie podatnikom przebywającym czasowo za granicą i uzyskującym przychody jedynie ze stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy.

Przydatne formularze:

Deklaracja PIT-36

- lipiec: 31 dni x 50 euro x 30%= 465 euro

- sierpień: 31 dni x 50 euro x 30% = 465 euro

- wrzesień: 30 dni x 50 euro x 30% = 450 euro

- październik: 31 dni x 50 euro x 30% = 465 euro

- listopad: 30 dni x 50 euro x 30% = 450 euro

Wykazany w rocznym PIT przychód, pomniejszony o przysługujące odliczenia, wyniesie zatem:

- lipiec: 3 074,40 euro - 465 euro = 2 609,40 euro

- sierpień: 3 074,40 euro - 465 euro = 2 609,40 euro

- wrzesień: 3 072 euro -450 euro = 2 622 euro

- październik: 3 074,40 euro - 465 euro = 2 609,40 euro

- listopad: 3 072 euro -450 euro = 2 622 euro

Kolejnym krokiem jest przeliczenie wartości wyrażonych w euro na złote polskie.

Dla uproszczenia w powyższym przykładzie przyjmiemy jeden kurs, na poziomie 4,20 zł. W związku z powyższym przychód Pana Piotra wyniesie:

- lipiec: 2 609,40 euro x 4,20 zł/euro = 10 959,48 zł

- sierpień: 2 609,40 euro x 4,20 zł/euro = 10 959,48 zł

- wrzesień: 2 622 euro x 4,20 zł/euro = 11 012,40 zł

- październik: 2 609,40 euro x 4,20 zł/euro = 10 959,48 zł

- listopad: 2 622 euro x 4,20 zł/euro = 11 012,40 zł

Razem przychód, wykazany w PIT/ZG w związku z tym wyniesie: 54 903,24 zł.

Przeliczmy też podatek zapłacony za granicą (obowiązuje tutaj ta sama zasada przeliczeń co przy wynagrodzeniu): 250 euro x 5 m-cy x 4,20 zł/euro = 5 250 zł.

Warto też dodać, że pracownikowi pracującemu za granicą na umowę o pracę przysługują krajowe zryczałtowane koszty uzyskania przychodu. Załóżmy, że Pan Piotr mieszkał w tej samej miejscowości, w której znajdował się jego zakład pracy. W związku z tym przy ustalaniu dochodu może uwzględnić w każdym miesiącu koszty w wysokości 111,25 zł, czyli w sumie (5 miesięcy) 556,25 zł.

Dochód uzyskany za granicą wyniesie w związku z tym: 54 903,24 zł - 556,25 zł = 54 346,99 zł.

fot. mat. prasowe

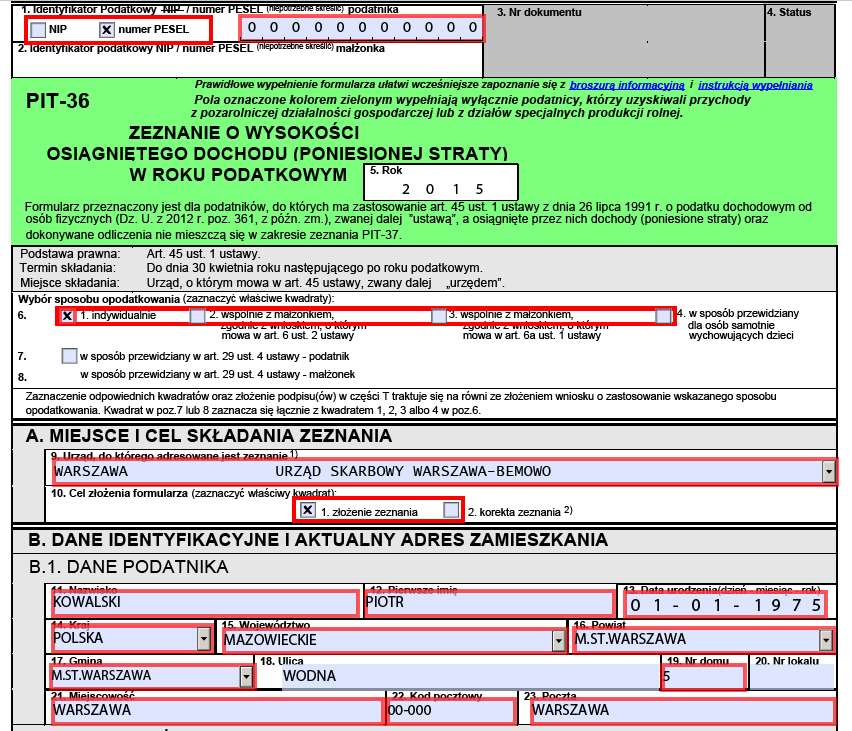

Wypełnienie PIT-36 zaczynamy od danych identyfikacyjnych

Rozpoczynając wypełnianie zeznania rocznego warto wskazać w pierwszej kolejności dane identyfikacyjne podatnika, urząd skarbowy do którego formularz jest kierowany oraz sposób wybranego rozliczenia.

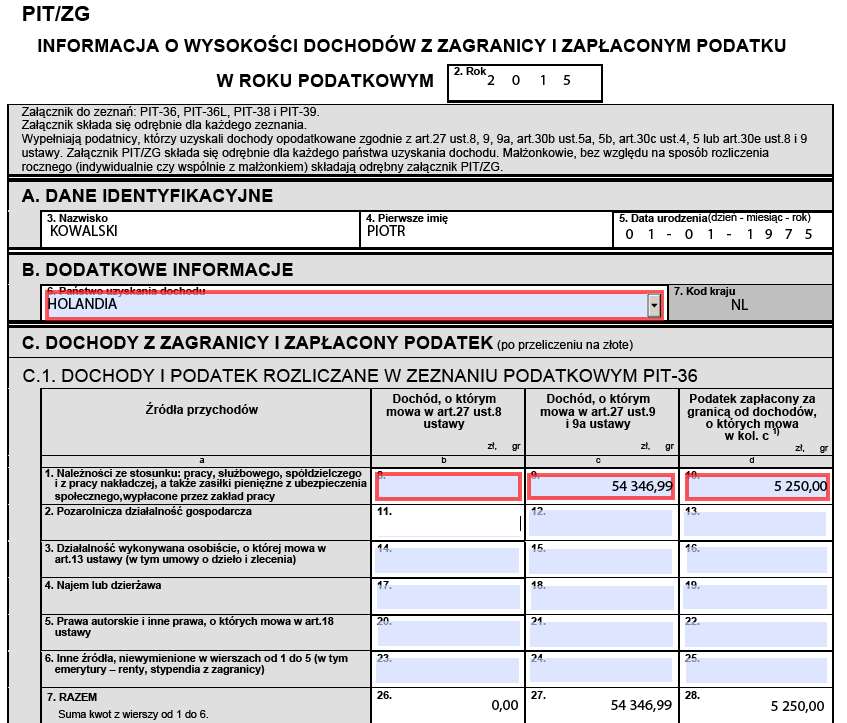

Należy go ująć w kolumnie „c” załącznika PIT/ZG. W kolumnie „d” natomiast wykazaniu podlega zapłacony za granicą podatek, a więc kwota 5 250 zł.

Nie można też zapomnieć o wskazaniu państwa (w polu 6 tego formularza), z którego dochody zostały uzyskane.

fot. mat. prasowe

Dochody z Holandii w PIT/ZG

Dochody z Holandii należy ująć w załączniku PIT/ZG. Formularz ten dołącza się do zeznania PIT-36.

fot. mat. prasowe

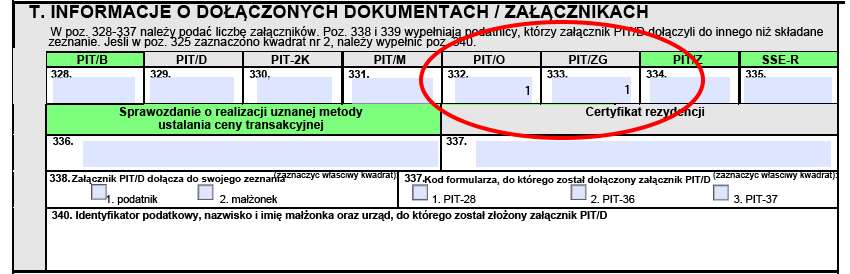

Załącznikid do zeznania e-Deklaracji PIT-36

Dodawanie załączników do e-Deklaracji PIT-36 następuje poprzez wskazanie ich liczby w odpowiednich polach tego formularza.

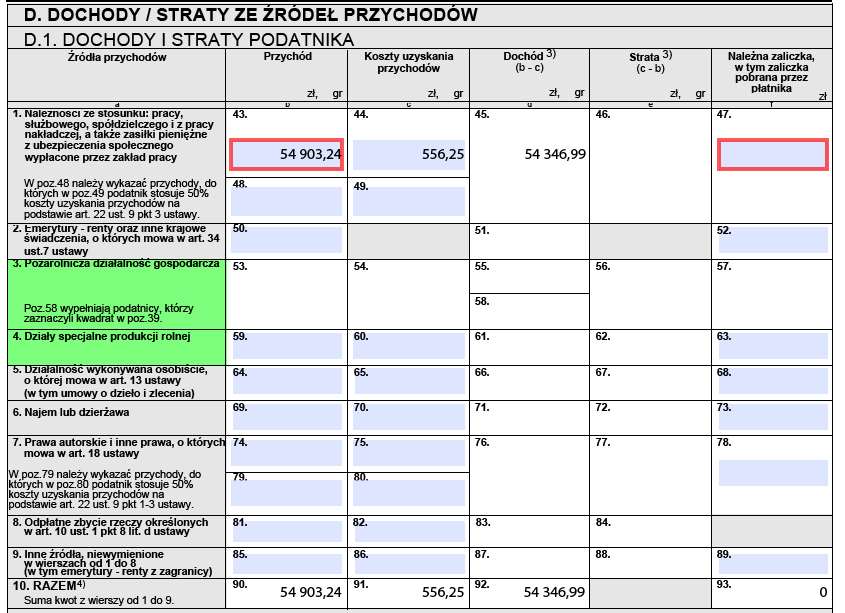

Wartość zagranicznego przychodu oraz kosztów jego uzyskania winna przy tym trafić do przychodów (w naszym przypadku ze stosunku pracy) na drugiej stronie formularza PIT-36 (pola 43 - 45).

fot. mat. prasowe

Dochody z Holandii w PIT-36

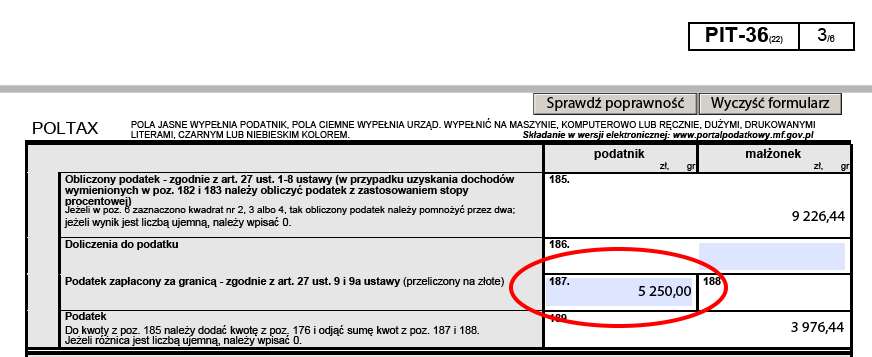

Dochody z pracy w Holandii wykazuje się w części D formularza PIT-36, jako że podlegają one opodatkowaniu podatkiem dochodowym w Polsce.

Podatek zapłacony za granicą powinien natomiast trafić do pola 187 formularza PIT-36.

fot. mat. prasowe

Podatek zapłacony za granicą

Wartość podatku zapłaconego za granicą, w przypadku stosowania do dochodów metody odliczenia proporcjonalnego, podlega wykazaniu w PIT-36.

Korzystając z programu komputerowego tudzież e-Deklaracji PIT-36, stosowne obliczenia należnego podatku dokonają się automatycznie.

Będzie trudniej o zwrot nadpłaty podatku z Holandii

Będzie trudniej o zwrot nadpłaty podatku z Holandii

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (11)

-

-

Natalinkaw-aw / 2017-04-25 22:47:36

Bardzo proszę o rozpisanie skąd wzięła się kwota 1622,09 przy obliczeniu podatku przy metodzie wyłączenia z progresją, bo za nic ta kwota mi nie chce wyjść a bardzo mi zależy na tym aby się tego dowiedzieć. Ta informacja jest przy obliczeniu kwoty potrzebnej w celu ustalenia ulgi abolicyjnej. Jeśli to możliwe proszę o szybką odpowiedź. Będę bardzo wdzięczna. [ odpowiedz ] [ cytuj ]

-

-

jblaszczyk / 2018-02-26 15:55:34

A co w przypadku jeśli wypłaty są co tydzień?

Każdą wypłatę trzeba przeliczyć po kursie z dnia poprzedzającego? I którą kwotę? Brutto? netto? Wypłaty obejmowały także odliczenia np. za mieszkanie lub doliczenia np. za wożenie pracowników do pracy swoim pojazdem. [ odpowiedz ] [ cytuj ] -

Kk3366 / 2019-01-28 02:02:29

Witam mam pytanie, jeśli pracowałam od 17 lipca do 3listopada to mam to zaokrąglić do pełnych miesięcy przy obliczeniu podatku uzyskanego za granicą? W przykładzie wyżej, osoba ma przepracowane 5 pełnych miesięcy. A jak będzie w moim przypadku? Z góry dziękuję za odpowiedź [ odpowiedz ] [ cytuj ]

-

Konto usunięte / 2019-03-19 15:51:20

W roku 2018 byłem zatrudniony na umowie o pracę przez cały rok i z tego tutułu pobierałem wynagrodzenie. Od września 2018 przebywam w USA i tu również jestem zatrudniony (nie jest to delegacja z pracy w Polsce) i pobieram wynagrodzenie. Czy w takiej sytuacji przysługuja mi diety, które mogę odliczyć od przychodu? [ odpowiedz ] [ cytuj ]

-

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}