Etat i działalność gospodarcza: deklaracja dla rozliczenia podatku

2016-02-29 06:47

To, że zakładasz własną działalność gospodarczą, nie musi oznaczać, że porzucisz pracę na etacie. Jak pokazuje przykład wielu osób, te dwie formy działania na rynku nie muszą się wykluczać. Problemy może nastręczać rozliczenie z urzędem skarbowym. Jak to zrobić? Który PIT złożyć, by prawidłowo uiścić podatek dochodowy?

Przeczytaj także: Jaki formularz do rozliczenia podatkowego PIT za 2015 r.?

Rozliczanie działalności na zasadach ogólnych i praca na etacie

Zdecydowanie najwygodniejsze jest roczne rozliczanie podatku dochodowego na jednej deklaracji PIT, jednak tylko podatnik, który prowadzi własną działalność gospodarczą opodatkowaną na zasadach ogólnych i jednocześnie pracuje na etacie, może tego dokonać. Podatnik taki powinien użyć deklaracji PIT-36 i w części D (Dochody/Straty ze źródeł przychodu) podać kwoty dochodów oraz we właściwym wierszu wskazać, które z nich dotyczą pracy na etacie, a które prowadzenia działalności gospodarczej. Zaletą właśnie takiego rozliczania podatku dochodowego jest nie tylko prosty tryb składania go w urzędzie skarbowym, ale także możliwość skorzystania przez podatnika z rozmaitych ulg podatkowych.

Podatek liniowy i praca na etacie

W przypadku, gdy podatnik jest zatrudniony na podstawie umowy o pracę i prowadzi działalność gospodarczą, którą rozlicza za pomocą podatku liniowego, czyli stałą stawką podatku: 19%, ma obowiązek złożyć dwie deklaracje, a w każdej z nich ujmuje dochód z innego źródła.

W odniesieniu do działalności gospodarczej opodatkowanej podatkiem liniowym podatnik składa PIT-36L. Powinien także załączyć do niego załącznik PIT/B. Jego treścią są informacje o wysokości dochodu/straty z pozarolniczej działalności gospodarczej z konkretnego roku podatkowego. Oprócz tego podatnik powinien ująć dochody, które uzyskał w tytułu zatrudnienia na podstawie umowy o pracę na deklaracji PIT-37.

Rozliczając się w opisany powyżej sposób, podatnik nie może skorzystać z możliwości rozliczania się z małżonkiem, niezależnie od tego, że dochody z pracy na etat opodatkowane są na zasadach ogólnych.

fot. wawritto - Fotolia.com

PIT 36 i PIT 37

Zdecydowanie najwygodniejsze jest roczne rozliczanie podatku dochodowego na jednej deklaracji PIT, jednak tylko podatnik, który prowadzi własną działalność gospodarczą opodatkowaną na zasadach ogólnych i jednocześnie pracuje na etacie, może tego dokonać.

Przydatne narzędzia:

Formularze zeznań rocznych

Ryczałt i praca na etacie

Jeżeli podatnik osiąga dochody z pracy na etat i jednocześnie prowadzi działalność, rozliczaną za pomocą ryczałtu, również musi złożyć dwie deklaracje podatkowe.

Dochody, które uzyskał, pracując na etacie, ujmuje na deklaracji PIT-37, natomiast te pochodzące z działalności gospodarczej opodatkowanej ryczałtowo - na deklaracji PIT-28. Należy dołączyć do niej także załącznik PIT-28A, stanowiący informację o przychodach przedsiębiorcy opodatkowanego na zasadach ryczałtu.

Jeżeli działalność opodatkowana jest ryczałtem od przychodów ewidencjonowanych, podobnie jak w przypadku podatku liniowego mimo dodatkowej pracy na etat nie można deklaracji rozliczyć wspólnie z małżonkiem.

Karta podatkowa i praca na etacie

Podatnik rozlicza się na dwóch deklaracjach, także jeśli prowadzi działalność opodatkowaną na zasadach karty podatkowej i pracuje na etacie.

Również w takim przypadku rozliczenia dochodów z pracy na etacie dokonuje się na deklaracji PIT-37. Z tytułu prowadzonej działalności gospodarczej ma natomiast obowiązek przekazać do urzędu skarbowego PIT-16A - jest to deklaracja o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach roku podatkowego.

W przypadku karty podatkowej i pracy na etat nie jest możliwe wspólne rozliczenie z małżonkiem.

Terminy składania PIT

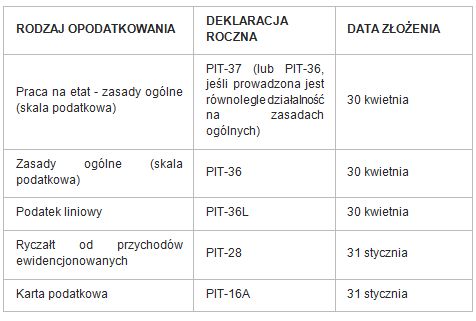

Przedsiębiorca powinien pamiętać, że nie wszystkie deklaracje PIT składa się w tym samym czasie - terminy uzależnione są od typu deklaracji, którą ma obowiązek złożyć.

fot. mat. prasowe

Rodzaj opodatkowania - deklaracje

Rodzaj i termin złożenia deklaracji są różne w zależności od tego, w jaka została wybrana forma opodatkowania dla prowadzonej działalności gospodarczej.

Podatnik może wybrać sposób, w jaki dostarczy do urzędu skarbowego deklarację PIT. Może to zrobić:

- osobiście (składając je w okienku podawczym w formie papierowej),

- przez internet (wysyłając w formie elektronicznej),

- korespondencyjnie (przez Pocztę Polską lub polski urząd konsularny; w tym przypadku za datę złożenia druku uznaje się datę stempla pocztowego).

Przeczytaj także:

Zeznanie podatkowe: jak ustalić dochód gdy brak PIT-11 i PIT-8C

Zeznanie podatkowe: jak ustalić dochód gdy brak PIT-11 i PIT-8C

Zeznanie podatkowe: jak ustalić dochód gdy brak PIT-11 i PIT-8C

Zeznanie podatkowe: jak ustalić dochód gdy brak PIT-11 i PIT-8C

oprac. : Andrzej Lazarowicz / wFirma.pl Sp. z o.o.

Przeczytaj także

za 2020 r. [© shutterfil77 - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}