Dotacja jako przychód w podatkach dochodowych i obrót w VAT

2015-08-02 13:42

Przeczytaj także: Dotacja z Funduszu Pracy na otwarcie firmy a koszty i przychody

Przychody związane z otrzymaną dotacją mogą być jednak objęte zwolnieniem od podatku na zasadach bardzo zbliżonych do rozwiązań przyjętych w ustawie o podatku dochodowym od osób fizycznych. Wolne od podatku są m.in.:

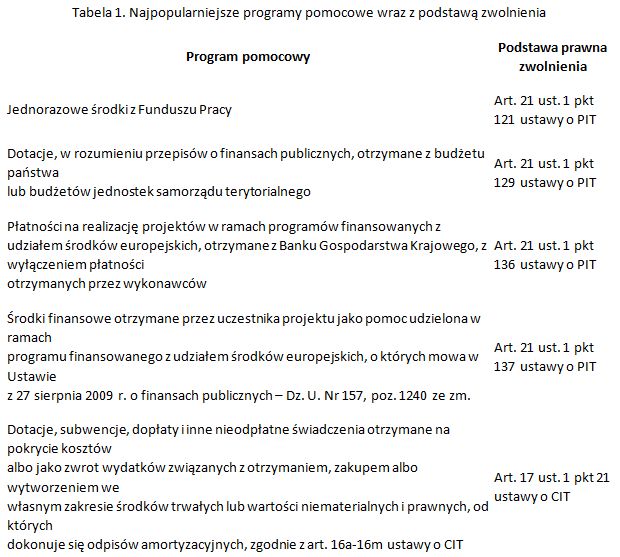

- dotacje, subwencje, dopłaty i inne nieodpłatne świadczenia otrzymane na pokrycie kosztów albo jako zwrot wydatków związanych z otrzymaniem, zakupem albo wytworzeniem we własnym zakresie środków trwałych lub wartości niematerialnych i prawnych, od których dokonuje się odpisów amortyzacyjnych, zgodnie z art. 16a-16m UPDOP (art. 17 ust. 1 pkt 21 ustawy o CIT),

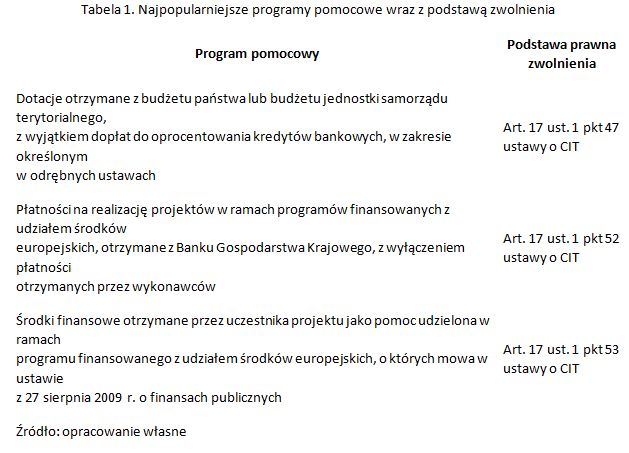

- dotacje otrzymane z budżetu państwa lub budżetu jednostki samorządu terytorialnego, z wyjątkiem dopłat do oprocentowania kredytów bankowych, w zakresie określonym w odrębnych ustawach (art. 17 ust. 1 pkt 47 ustawy o CIT),

- płatności na realizację projektów w ramach programów finansowanych z udziałem środków europejskich, otrzymane z Banku Gospodarstwa Krajowego, z wyłączeniem płatności otrzymanych przez wykonawców (art. 17 ust. 1 pkt 52 ustawy o CIT),

- środki finansowe otrzymane przez uczestnika projektu jako pomoc udzielona w ramach programu finansowanego z udziałem środków europejskich, o których mowa w ustawie z 27 sierpnia 2009 r. o finansach publicznych (art. 17 ust. 1 pkt 53 ustawy o CIT).

fot. mat. prasowe

Tabela 1. Najpopularniejsze programy pomocowe wraz z podstawą zwolnienia

Otrzymanie dotacji oznacza powstanie przychodu podlegającego opodatkowaniu podatkiem dochodowym od osób prawnych oraz fizycznych. Wiele dotacji zostało jednak zwolnionych od podatku dochodowego.

fot. mat. prasowe

Tabela 1. Najpopularniejsze programy pomocowe wraz z podstawą zwolnienia cd.

Wolne od podatku dochodowego są na przykład dotacje otrzymane z budżetu państwa lub budżetu jednostki samorządu terytorialnego.

Opodatkowanie VAT

Opodatkowaniu podatkiem od towarów i usług podlegają m.in. odpłatna dostawa towarów i odpłatne świadczenie usług na terytorium kraju.

Przez dostawę towarów natomiast rozumie się przeniesienie prawa do rozporządzania towarami jak właściciel. Zgodnie z ustawowymi przepisami, przez towary rozumie się rzeczy ruchome, jak również wszelkie postacie energii, budynki i budowle lub ich części, będące przedmiotem czynności podlegających opodatkowaniu podatkiem od towarów i usług, które są wymienione w klasyfikacjach wydanych na podstawie przepisów o statystyce publicznej, a także grunty.

Co do zasady, usługą jest każde odpłatne świadczenie, które nie jest dostawą towarów i które charakteryzuje się tym, że świadczeniobiorca (konsument) odnosi choćby nawet potencjalną korzyść. Istotą stosunku świadczenia jest każde zachowanie się na rzecz innej osoby. Świadczenie jest dwustronnym stosunkiem prawnym i wymaga podmiotu pełniącego rolę odbiorcy (konsumenta świadczenia, nabywcy usługi) oraz podmiotu świadczącego (wykonującego czynności, świadczącego usługę). Świadczenie usług ma zatem bardzo szeroki zakres.

Opodatkowanie podatkiem VAT świadczeń nieodpłatnych ma na celu wyeliminowanie sytuacji, kiedy podatnik VAT, nabywając towar lub usługę, korzysta z prawa do odliczenia podatku naliczonego, a następnie przekazuje nieodpłatnie taki towar lub usługę ostatecznemu konsumentowi (swojemu pracownikowi, wspólnikowi, itp.). Brak opodatkowania nieodpłatnego świadczenia oznaczałby, że nikt (ani podatnik VAT, ani ostateczny konsument) nie zapłaciłby podatku VAT.

Sam fakt otrzymania dotacji nie stanowi czynności podlegającej opodatkowaniu na podstawie art. 5 ustawy o VAT, bowiem nie stanowi ani dostawy towarów, ani świadczenia usług.

Natomiast z art. 29a ust. 1 ustawy o VAT wynika, że podstawą opodatkowania jest wszystko, co stanowi zapłatę, którą dokonujący dostawy towarów otrzymał lub ma otrzymać z tytułu sprzedaży od nabywcy lub osoby trzeciej, włącznie z otrzymanymi dotacjami, subwencjami i innymi dopłatami o podobnym charakterze, mającymi bezpośredni wpływ na cenę towarów dostarczanych przez podatnika.

Podatnicy mają obowiązek powiększenia obrotu o otrzymane dotacje, subwencje i inne dopłaty o podobnym charakterze, mające bezpośredni wpływ na cenę (kwotę należną) dostarczanych towarów lub usług świadczonych przez podatnika, pomniejszone o kwotę należnego podatku.

Oznacza to, że opodatkowaniu VAT podlegają tylko takie dotacje, refundacje czy innego rodzaju dopłaty, które stanowią pokrycie części lub całości ceny za oferowane przez otrzymującego tego typu dofinansowanie towary lub świadczone przez niego usługi. Nie będą zaś podlegały opodatkowaniu VAT dotacje, refundacje i innego rodzaju dopłaty, które mają na celu ogólne dofinansowanie prowadzonej działalności i nie wpływają bezpośrednio na cenę towarów lub usług dostarczanych przez otrzymującego takie dofinansowanie.

Dotacje w rachunkowości

Dla celów bilansowych otrzymana dotacja stanowi przychód zaliczany do pozostałych przychodów operacyjnych:

- bezpośrednio – w przypadku, gdy dotacja dotyczy celów innych niż dopłaty do ceny sprzedaży lub zakupów inwestycyjnych, albo

- pośrednio – tj. poprzez stopniowe zwiększanie tych przychodów, które następuje równolegle do odpisów amortyzacyjnych dokonywanych dla celów bilansowych.

Przeczytaj także:

Gdy wynajmujących jest dwóch - wystawiają dwie faktury

Gdy wynajmujących jest dwóch - wystawiają dwie faktury

Gdy wynajmujących jest dwóch - wystawiają dwie faktury

Gdy wynajmujących jest dwóch - wystawiają dwie faktury

1 2

oprac. : Rafał Styczyński / Dotacje i Fundusze

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku [© Freepik]](https://s3.egospodarka.pl/grafika2/nabywanie-nieruchomosci-przez-cudzoziemcow/Cudzoziemcy-kupili-w-Polsce-ponad-17-tysiecy-mieszkan-w-2024-roku-266015-50x33crop.jpg "Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku [© Freepik]") Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku

Cudzoziemcy kupili w Polsce ponad 17 tysięcy mieszkań w 2024 roku

{kind=link}

{kind=link}