Postępowanie podatkowe: przeglądanie akt sprawy

2015-07-02 13:35

W toku postępowania podatkowego organ zbiera materiał dowodowy w celu ustalenia faktycznych okoliczności danej sprawy i na podstawie tak zebranego, kompletnego i wiarygodnego materiału podejmuje określoną decyzję. W tym czasie podatnik może spokojnie czekać na rozstrzygnięcie, nie wykonując z własnej inicjatywy żadnych czynności, bądź też aktywnie uczestniczyć w postępowaniu.

Przeczytaj także: Zasady i tryb składania zażalenia od postanowienia w sprawie podatkowej

Akta danego postępowania podatkowego są tajne, ale dla osób postronnych. Sam zainteresowany, czyli podatnik, wobec którego toczy się takie postępowanie, powinien natomiast mieć do nich dostęp. Organ podatkowy nie może mu zabronić (poza niektórymi przypadki) zapoznania się z aktami, ich przeglądania czy robienia z nich nawet notatek.Powyższe prawo gwarantuje mu Ordynacja podatkowa.

Zgodnie z art. 178 § 1 Ordynacji podatkowej, strona ma prawo wglądu w akta sprawy, sporządzania z nich notatek, kopii lub odpisów. Prawo to przysługuje również po zakończeniu postępowania.

Powyższe nie oznacza jednak, że fiskus dostarczy dokumenty podatnikowi do domu bądź jego siedziby tudzież pozwoli je zabrać. Te bowiem mogłyby wrócić niekompletne. Wskazane wyżej czynności winny być dokonywane w lokalu organu podatkowego i to w obecności pracownika tego organu. Warto też dodać, że organ może zapewnić dostęp do akt w swoim systemie teleinformatycznym, jednakże dopiero po odpowiedniej identyfikacji strony postępowania.

Strona może przy tym żądać od organu także uwierzytelnienia odpisów lub kopii akt sprawy lub wydania jej z akt sprawy uwierzytelnionych odpisów.

Nie wszystko jest udostępniane

Art. 179 Ordynacji podatkowej mówi, że regulacji w zakresie udostępniania dokumentacji stronie nie stosuje się do znajdujących się w aktach sprawy dokumentów zawierających informacje niejawne, a także do innych dokumentów, które organ podatkowy wyłączy z akt sprawy ze względu na interes publiczny.

Odmowa taka następuje w drodze postanowienia, na które służy zażalenie

Art. 179 Ordynacji podatkowej mówi, że regulacji w zakresie udostępniania dokumentacji stronie nie stosuje się do znajdujących się w aktach sprawy dokumentów zawierających informacje niejawne, a także do innych dokumentów, które organ podatkowy wyłączy z akt sprawy ze względu na interes publiczny.

Odmowa taka następuje w drodze postanowienia, na które służy zażalenie

Przydatna metryka

Bardzo przydatnym narzędziem, zwłaszcza w przypadku dużej ilości akt sprawy, może przy tym okazać się metryka, którą organ jest obowiązany założyć w większości przypadków.

W treści metryki sprawy wskazuje się bowiem wszystkie osoby, które uczestniczyły w podejmowaniu czynności w postępowaniu podatkowym oraz określa się wszystkie podejmowane przez te osoby czynności wraz z odpowiednim odesłaniem do dokumentów zachowanych w formie pisemnej lub elektronicznej określających te czynności. Jest to zatem swego rodzaju spis treści.

fot. Bacho Foto - Fotolia.com

Akta

W toku postępowania podatkowego organ zbiera materiał dowodowy w celu ustalenia faktycznych okoliczności danej sprawy i na podstawie tak zebranego, kompletnego i wiarygodnego materiału podejmuje określoną decyzję.

Warto wiedzieć, że metryka sprawy, wraz z dokumentami do których odsyła, stanowi obowiązkową część akt sprawy i winna być na bieżąco aktualizowana. Wypełnia się ją odręcznie albo przy wykorzystaniu narzędzia informatycznego (w takim przypadku jednakże w aktach sprawy należy umieścić informację o sposobie prowadzenia metryki, a ją samą drukuje się w razie potrzeby w trakcie postępowania podatkowego, w tym również na żądanie podatnika, tudzież po podjęciu ostatniej czynności, a wydruk ten zamieszcza się w aktach sprawy).

fot. mat. prasowe

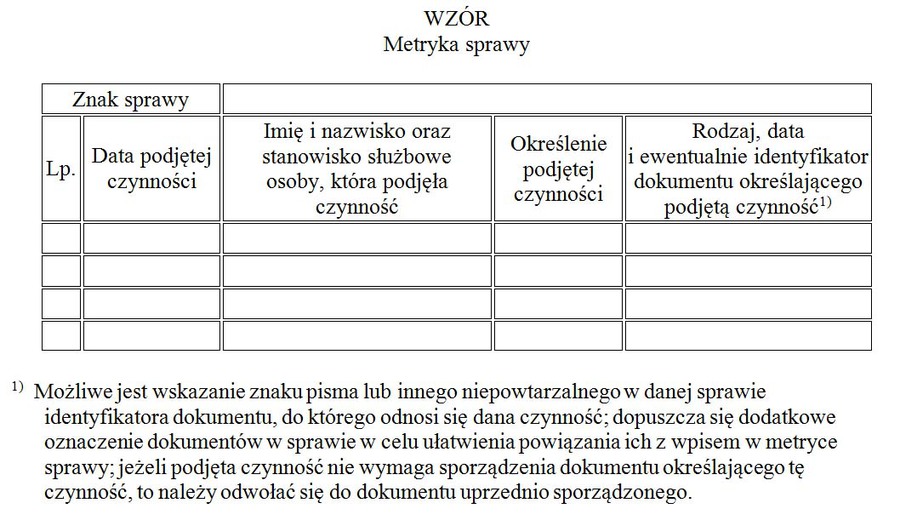

Wzór metryki sprawy

Niemalże do każdej sprawy prowadzonej przez urząd skarbowy winna być sporządzona metryka sprawy.

Ustawodawca dosyć preryjnie wskazał elementy, jakie winny znaleźć się w metryce sprawy:

- data podjętej czynności

- imię i nazwisko oraz stanowisko służbowe osoby, która podjęła czynność

- określenie podjętej czynności

- rodzaj, data i ewentualnie identyfikator dokumentu określającego podjętą czynność (przy czym jeżeli podjęta czynność nie wymaga sporządzenia dokumentu określającego tę czynność, to należy odwołać się do dokumentu uprzednio sporządzonego).

Zwrot VAT: fiskus musi umorzyć całe postępowanie podatkowe a nie tylko odwoławcze

Zwrot VAT: fiskus musi umorzyć całe postępowanie podatkowe a nie tylko odwoławczeoprac. : Krzysztof Skrzypek / eGospodarka.pl

Więcej na ten temat:

ordynacja podatkowa, obowiązki organów podatkowych, postępowanie podatkowe, decyzja podatkowa, dowody księgowe, dowody podatkowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}