Kiedy i jak można uzyskać zwrot podatku VAT?

2015-05-03 10:44

Przeczytaj także: Brak czynności opodatkowanych w deklaracji VAT a zwrot podatku

VAT należny i VAT naliczony

Każdy czynny podatnik podatku od towarów i usług ma obowiązek comiesięcznego lub cokwartalnego rozliczania się z niego wobec urzędu skarbowego. Obowiązek ten polega w swej istocie na ewidencji wszystkich faktur sprzedażowych oraz zakupowych, aby na jej podstawie dokonać właściwego rozliczenia.

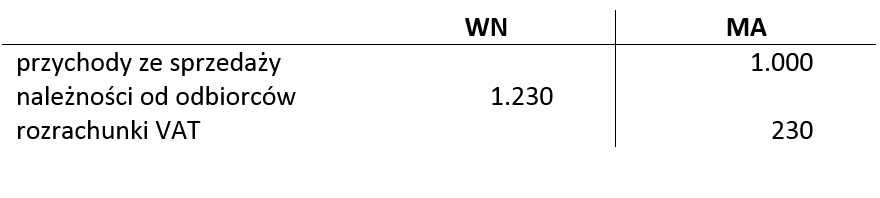

Podatek VAT należny można łatwo zrozumieć, jeśli zapamięta się zasadę, iż jest to podatek, który należy się fiskusowi, a więc podatek od dokonanej przez nas sprzedaży. Wystawiając fakturę dla klienta, podajemy na niej informację o wartości netto sprzedaży, która w naszych księgach jest ujmowana jako przychód ze sprzedaży, oraz wartości brutto, która stanowi naszą należność od kontrahenta. Obie te wartości różnią się właśnie o podatek VAT. Przeanalizujmy to na przykładzie faktury VAT, której wartość netto jest równa 1.000 zł, wartość brutto – 1.230 zł, a podatek VAT należny – 230 zł. Księgowanie tej faktury to trzy zapisy:

fot. mat. prasowe

Księgowanie sprzedażowej faktury VAT

Nabywca płaci sprzedawcy wartość brutto fakty. Przychodem ze sprzedaży jest jednak kwota netto.

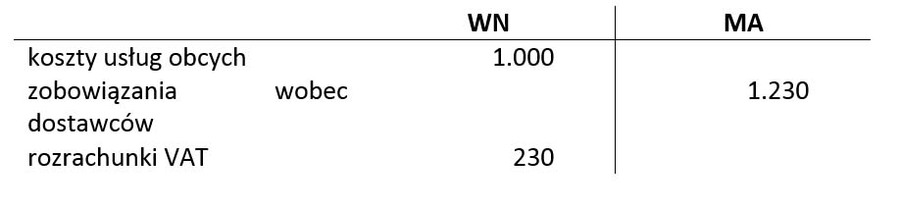

Podatek VAT naliczony, jak nie trudno wydedukować na podstawie powyższego, jest podatkiem, który z kolei podatnik płaci, dokonując zakupów. Otrzymując fakturę od dostawcy, naszym kosztem jest jej wartość netto, natomiast zobowiązaniem – wartość brutto. Różnica to podatek VAT, który w przypadku zakupów staje się naszą należnością.

Załóżmy, że księgujemy fakturę na zakup usługi, której kwota netto jest równa 1.000 zł, wartość brutto – 1.230 zł, a podatek VAT naliczony – 230 zł.

fot. mat. prasowe

Księgowani zakupowej faktury VAT

Kosztem firmy jest wartość netto z faktury zakupowej. VAT od niej co do zasady zwraca fiskus (staję się on podatkiem naliczonym)

Rozliczenie VATu

Po upływie okresu rozliczeniowego (miesiąca lub kwartału, w zależności od wybranej przez nas formy), podatnik musi dokonać podsumowania wszystkich transakcji na podstawie zapisów w rejestrze VAT. Przed dokonaniem rozliczenia ważne jest, aby upewnić się, że rejestr prowadzony jest prawidłowo (np. że jakaś faktura nie została zdublowana). Jeśli faktur nie jest dużo (rząd kilkudziesięciu), można to zrobić metodą „ręczną”, polegającą na odhaczeniu kwot ze wszystkich faktur i uzgodnieniu ich do zapisów z ewidencji.

fot. artbeauty - Fotolia.com

Zwrot VAT

Gdy VAT od dokonanych zakupów jest wyższy od VAT-u ze sprzedaży, powstałą różnicę podatnik może otrzymać na konto bankowe.

Przedsiębiorcy, którzy mają dużą ilość transakcji, powinni przynajmniej uzgodnić rejestr VAT do ksiąg (kont „7”) - w wielu firmach jest to stosowane rozwiązanie, niestety – wciąż jeszcze zdarzają się przypadki, że takiego uzgodnienia się nie robi. Dopiero po upewnieniu się, że rejestr sprzedaży i zakupów jest prawidłowo sporządzony, można przystąpić do wyliczenia podatku VAT – do zapłaty lub… do zwrotu.

Rozliczenie podatku VAT polega na pomniejszeniu podatku należnego (od sprzedaży) o podatek naliczony (od zakupów). W przypadku dodatniej różnicy powstaje zobowiązanie, które musimy zapłacić na rzecz budżetu państwa. Jeśli jednak podatek naliczony jest wyższy od podatku należnego, wówczas przysługuje nam zwrot. Ma to miejsce w przypadku, gdy:

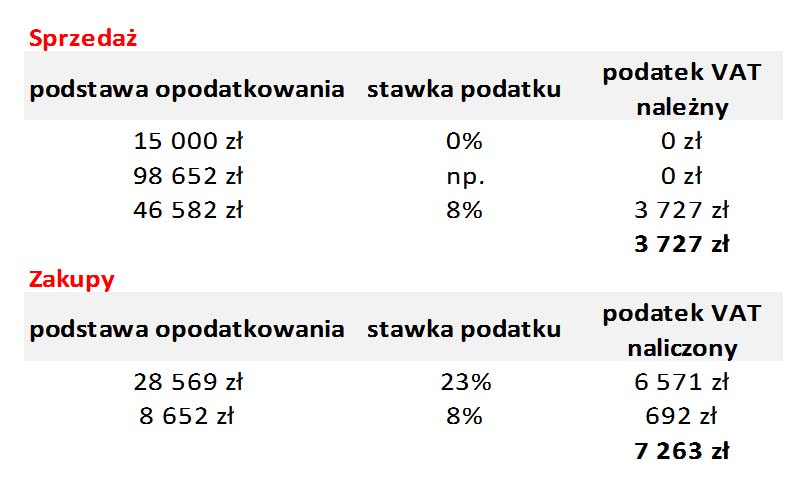

• Nasza sprzedaż jest opodatkowana stawką 0% (lub inną obniżoną stawką) lub albo opodatkowana „odwrotnym obciążeniem”, przy jednocześnie zakupach (niekoniecznie dużych) opodatkowanych stawką najwyższą.

fot. mat. prasowe

Zwrot VAT, gdy sprzedaż wyższa od zakupów

W dużej mierze to stawka podatku decyduje o tym, czy u podatnika wystąpi VAT do zapłaty czy zwrotu.

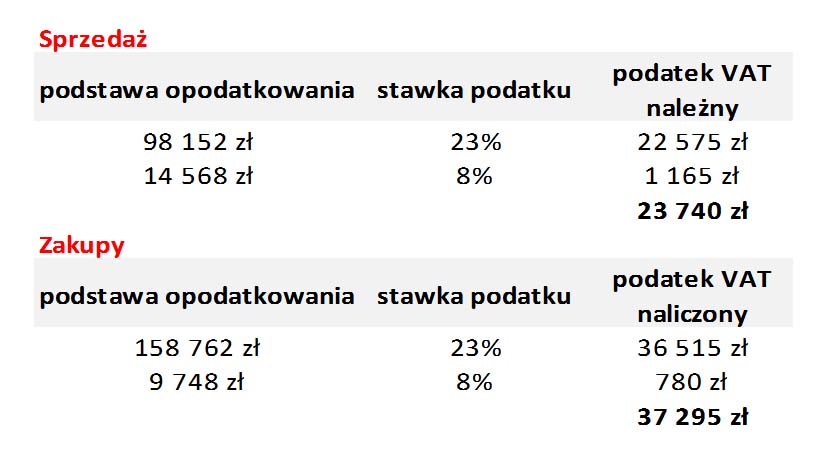

• Nasza sprzedaż jest opodatkowana stawką podstawową, jednakże firma jest na etapie inwestowania (lub np. w punkcie, w którym musi ponosić wysokie koszty stałe, a sprzedaż cechuje się sezonowością i właśnie jest niższa), w związku z czym koszty zakupów znacznie przewyższają przychody.

fot. mat. prasowe

Duże zakupy pozwalają uniknąć zapłaty podatku

W przypadku inwestycji z reguły występuje nadwyżka VAT naliczonego nad należnym.

Zwrot podatku VAT będzie miał miejsce zawsze wtedy, kiedy kombinacja stawki podatku i podstawy opodatkowanej doprowadzi do tego, że podatek należny jest niższy od podatku naliczonego.

Należy mi się zwrot – co dalej?

Kwota podatku VAT do zwrotu jest przenoszona na deklarację VAT, którą każdy podatnik musi złożyć w terminie do 25. dnia kolejnego miesiąca (lub kwartału). Jeśli podatnik zdecyduje, że chce otrzymać zwrot podatku od urzędu skarbowegona rachunek bankowy, zaznacza tę informację na deklaracji (w polu 51 – kwota do zwrotu na rachunek bankowy wskazany przez podatnika). Standardowy termin zwrotu podatku przez fiskusa wynosi 60 dni od dnia złożenia deklaracji VAT.

Termin ten może być wydłużony do 180 dni lub skrócony do 25 dni, jednakże w obu przypadkach należy spełnić określone warunki. Wydłużony termin zwrotu podatku VAT dotyczy podatników, których VAT należny jest niższy od VATu naliczonego, a jednocześnie w danym okresie rozliczeniowym nie dokonali żadnej transakcji sprzedaży. Z kolei termin przyspieszony wiąże się z obowiązkiem zapłaty wszystkich faktur wykazanych w deklaracji i złożeniem uzasadnienia, dlaczego ubiegamy się o szybszy zwrot (jedną z przyczyn uzasadniających może być np. konieczność finansowania bieżącej działalności z pieniędzy otrzymanych z urzędu skarbowego).

Przesunięcie „nadwyżki” VAT na kolejne okresy

Poza tym, że podatnik może ubiegać się o zwrot podatku bezpośrednio na rachunek bankowy, ma również prawo do odroczenia w czasie tego zwrotu, polegającego na obniżeniu zobowiązania wobec urzędu w kolejnym (lub kolejnych) okresie rozliczeniowym. Rozwiązanie takie jest korzystne dla tych podatników, którzy oczekują, że w kolejnym okresie zwiększy się ich sprzedaż ze stawką podstawową lub zmniejszą się zakupy. W takiej sytuacji podatnik deklaruje przesunięcie całości lub części VATu w pozycji 55 Kwota do przeniesienia na następny okres rozliczeniowy.

Sławomir Ekman,

Bezprawne przedłużanie terminu zwrotu podatku VAT

Bezprawne przedłużanie terminu zwrotu podatku VAT

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Rusza budowa inwestycji Jesionowa Vita w Gdańsku

Rusza budowa inwestycji Jesionowa Vita w Gdańsku

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}