Podatek od najmu: w październiku wybór formy opodatkowania

2014-10-11 09:05

Otrzymując pierwszy w roku przychód z wynajmu mieszkania właściciel ma minimum 20 dni, aby wybrać w jaki sposób rozliczać się będzie z tego tytułu z fiskusem. Do wyboru jest ryczałt (8,5%) oraz tzw. skala (18 i 32%). Pierwsze rozwiązanie jest popularne wśród osób mających co najwyżej 1-2 mieszkania na wynajem. Przeciętny podatnik, który wybrał ryczałt, osiąga przychód na poziomie 17,4 tys. zł - wynika z danych Ministerstwa Finansów za 2013 r.

Przeczytaj także: Rozliczenie VAT gdy firma i prywatny najem mieszkania

Większość studentów znalazła już mieszkania, za których wynajem będą w najbliższych miesiącach płacić. Właściciele takich nieruchomości dochody z wynajmu muszą opodatkować. Jeśli osoba fizyczna w październiku otrzymała pierwszy w tym roku przychód, ma jeszcze czas, aby wybrać jak z tego tytułu chciałaby rozliczać się z fiskusem.W październiku czas na wybór dla nowych inwestorów

Osoba fizyczna nieprowadząca działalności gospodarczej w zakresie wynajmu mieszkań ma do wyboru dwa sposoby rozliczeń:

- za pomocą ryczałtu od przychodów ewidencjonowanych (stawka 8,5%),

- na zasadach ogólnych (stawki progresywne 18% od dochodu do kwoty 85 528 zł i 32% od każdej złotówki dochodu powyżej tej kwoty).

Domyślnym sposobem rozliczania z fiskusem jest w tym wypadku rozliczenie na zasadach ogólnych. Jeśli podatnik dopiero wynajął pierwsze mieszkanie, to o chęci skorzystania z ryczałtu musi poinformować urząd skarbowy do 20 dnia miesiąca następującego po tym, w który otrzymał pierwszy przychód z wynajmu. Jeśli właściciel nie zdąży w tym terminie, to kolejnym „okienkiem transferowym” jest dopiero styczeń (do 20 dnia). Wtedy można w urzędzie skarbowym zadeklarować chęć odmiennego niż dotychczas rozliczania się z fiskusem.

fot. taa22 - Fotolia.com

W październiku wybór formy opodatkowania najmu

Otrzymując pierwszy w roku przychód z wynajmu mieszkania właściciel ma minimum 20 dni, aby wybrać w jaki sposób rozliczać się będzie z tego tytułu z fiskusem. Do wyboru jest ryczałt (8,5%) oraz tzw. skala (18 i 32%).

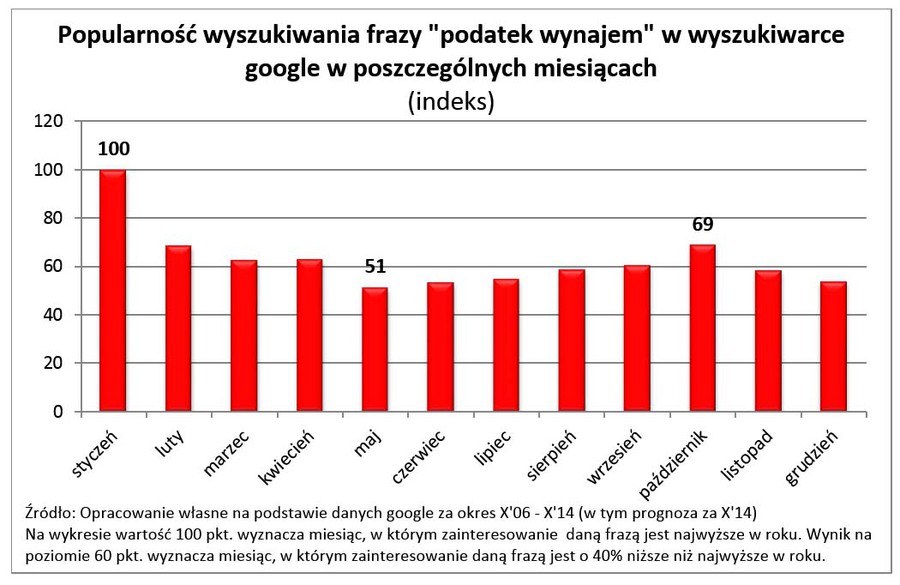

Nie powinno więc dziwić, że miesiącami, w których internauci są najbardziej zainteresowani kwestią podatków związanych z wynajmowaniem mieszkania są właśnie styczeń i październik. Potwierdzają to dane firmy Google, które przeanalizował Lion’s Bank. Od lat najczęściej fraza „podatek wynajem” wpisywana jest w wyszukiwarkę w styczniu. Drugim momentem sporego zainteresowania internautów tym tematem jest październik, kiedy to jednak ilość zapytań jest o 31% niższa niż w styczniu. Najmniej dylematów podatkowych nurtuje właścicieli mieszkań na wynajem w maju. Wtedy zainteresowanie tematem jest przeciętnie o połowę niższe niż w styczniu.

fot. mat. prasowe

Jak często szukamy informacji o podatku z najmu

Najczęściej internauci są zainteresowani opodatkowaniem najmu w styczniu oraz październiku. W tym pierwszym miesiącu możliwa jest bowiem zmiana formy opodatkowania. Od października zaś rusza najem dla studentów.

Dochód to przychód minus koszty

Jak wybrać, aby możliwie ograniczyć wielkość płaconych podatków? Przede wszystkim należy zrozumieć różnicę w obu systemach rozliczeń. Na pierwszy rzut oka wydaje się bowiem, że najbardziej atrakcyjną formą rozliczeń dla podatnika byłoby płacenie podatku o stawce 8,5%. Diabeł jak zwykle tkwi jednak w szczegółach. Niższa stawka naliczana jest od przychodu, a więc po prostu od kwoty czynszu otrzymywanego przez właściciela. W przypadku rozliczenia na zasadach ogólnych (stawka 18% i 32%) podstawą do obliczenia podatku jest nie przychód, ale dochód, a więc przychód pomniejszony o koszty jego uzyskania. Jakie to mogą być koszty? Odsetki od kredytu zaciągniętego na zakup nieruchomości, amortyzacja, podatek od nieruchomości, opłata za użytkowanie wieczyste, opłaty eksploatacyjne płacone do wspólnoty lub spółdzielni, a nawet koszty związane z zawarciem umowy najmu (np. notarialne lub prowizja pośrednika) czy nakłady na odświeżenie i wyposażenie lokalu. W efekcie może się okazać, że podatek rozliczany na zasadach ogólnych będzie, pomimo wyższej stawki, faktycznie kwotowo niższy, niż w przypadku rozliczania ryczałtem ze stawką 8,5%. Możliwe jest nawet, że osiągając przychody nie będzie trzeba płacić w ogóle podatku - np. dzięki odpisom amortyzacyjnym.

W przypadku wyboru ryczałtu, podatek jest liczony od uzyskanego z najmu przychodu. Skala podatkowa pozwala zaś uwzględnić w rachunku podatkowym koszty uzyskania tego przychodu

Ryczałt lepszy przy mniejszej skali działania

W praktyce wydaje się, że ryczałt jest też rozwiązaniem częściej stosowany przez osoby, które mają jedno – dwa mieszkania, które wynajmują, a więc skala ich działania jest relatywnie niewielka. Potwierdzają to dane Ministerstwa Finansów, z których wynika, że przeciętny przychód z wynajmu, który otrzymały osoby rozliczające się ryczałtem w 2013 roku wyniósł 17,4 tys. zł (w przeliczeniu na miesiąc daje to przychód na poziomie 1450 zł).

Przeczytaj także:

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

Działalność gospodarcza i prywatny najem w deklaracji i ewidencji VAT

oprac. : eGospodarka.pl

Przeczytaj także

od najmu mieszkania za granicą? [© olejx - Fotolia.com]")

od najmu prywatnego w 2021 [© pixabay.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}

{kind=link}