Ulga rehabilitacyjna dla osób niepełnosprawnych i nie tylko

2014-04-29 13:42

Ulga rehabilitacyjna dla osób niepełnosprawnych i nie tylko © Cyril Comtat - Fotolia.com

Ulga rehabilitacyjna pozwala na odliczenie wydatków na leki, samochód czy specjalistyczne leczenie - przypomina Tax Care w ramach cyklu PIT Last Minute. Przeciętne odliczenie z tego tytułu wynosi co roku ok. 2 tys. zł, co oznacza średnią oszczędność na podatku w kwocie ok. 360 złotych.

Przeczytaj także: Rozliczenie roczne 2013: ważne załączniki do zeznań podatkowych

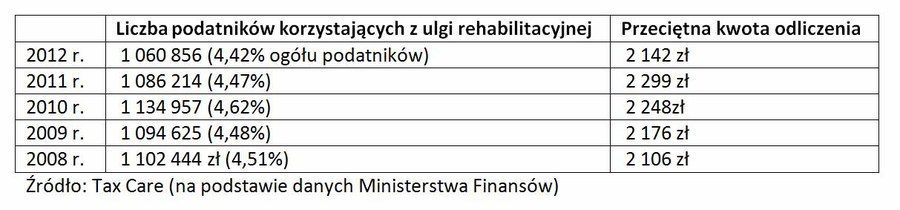

Wśród ulg odliczanych od dochodu ulga rehabilitacyjna zajmuje drugie miejsce pod względem liczby korzystających z niej podatników (po uldze internetowej) - według danych Ministerstwa Finansów, co roku korzysta z niej ponad milion osób. Ulga internetowa była co prawda dużo bardziej popularna – do tej pory co rok w każdym roku korzystało z niej ok. 4 mln podatników – ale jednocześnie przeciętne odliczenie z tytułu ulgi rehabilitacyjnej było kilkukrotnie wyższe (ok. 2 tys. zł, co w przypadku osoby rozliczającej się według stawki 18% oznacza średnią oszczędność na podatku w kwocie ok. 360 zł) niż w przypadku średniego odliczenia wydatków na internet (ok. 570 zł, czyli średnia oszczędność na podatku ok. 102 zł). Tak duża różnica w kwocie odliczenia wynika przede wszystkim z limitu, jaki został nałożony przy uldze internetowej (maksymalnie od dochodu można odliczyć 720 zł). W przypadku ulgi rehabilitacyjnej też występują limity, ale są one wyższe i nie dotyczą wszystkich wydatków, jakie można odliczyć w ramach tej ulgi.

fot. mat. prasowe

Ile osób korzysta z ulgi rehabilitacyjnej?

Ponad milion podatników każdego roku rozlicza wydatki w ramach ulgi rehabilitacyjnej. Przeciętne odliczenie plasuje się na poziomie przekraczającym 2 tys. zł.

Do odliczeń z tytułu ulgi rehabilitacyjnej są uprawnione zarówno osoby niepełnosprawne z orzeczoną I lub II grupą inwalidzką oraz osoby, które mają na utrzymaniu niepełnosprawne dziecko, współmałżonka, rodziców czy teściów (pod warunkiem, że roczne dochody osoby niepełnosprawnej pozostającej na utrzymaniu podatnika nie przekraczają 9 120 zł).

Wśród kosztów limitowanych znajdują się między innymi wydatki na używanie samochodu osobowego (limit wynosi 2280 zł), stanowiącego własność lub współwłasność osoby niepełnosprawnej lub podatnika mającego na utrzymaniu taką osobę, wykorzystywanego do przejazdu na zabiegi rehabilitacyjno-lecznicze. Do wydatków nielimitowanych, podlegających odliczeniu w całości, zaliczają się między innymi wydatki na przystosowanie mieszkania do potrzeb osoby niepełnosprawnej, odpłatną rehabilitację czy kolonie i obozy dla niepełnosprawnej młodzieży oraz dzieci osób niepełnosprawnych.

Wydatki nielimitowane, uprawniające do ulgi rehabilitacyjnej

- adaptacja i wyposażenie mieszkań stosownie do potrzeb wynikających z niepełnosprawności;

- przystosowanie pojazdów mechanicznych do potrzeb wynikających z niepełnosprawności;

- zakup i naprawa sprzętu, urządzeń i narzędzi technicznych niezbędnych w rehabilitacji oraz ułatwiających wykonywanie czynności życiowych (z wyjątkiem sprzętu gospodarstwa domowego);

- zakup wydawnictw i materiałów szkoleniowych;

- odpłatny pobyt na turnusie rehabilitacyjnym;

- odpłatny pobyt na leczeniu w (np. w zakładzie lecznictwa uzdrowiskowego) oraz odpłatność za zabiegi rehabilitacyjne;

- opieka pielęgniarska w domu nad osobą niepełnosprawną w okresie przewlekłej choroby uniemożliwiającej poruszanie się oraz usługi opiekuńcze świadczone dla osób zaliczonych do I grupy inwalidztwa;

- opłacenie tłumacza języka migowego;

- kolonie i obozy dla młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia;

- odpłatny, konieczny przewóz na niezbędne zabiegi rehabilitacyjno-lecznicze osoby niepełnosprawnej karetką oraz dzieci osób niepełnosprawnych do lat 16 (również innymi niż karetka środkami transportu sanitarnego);

- odpłatne przejazdy środkami transportu publicznego związane z pobytem: na turnusie rehabilitacyjnym, w zakładach lecznictwa uzdrowiskowego, rehabilitacji leczniczej, zakładach opiekuńczo-leczniczych i pielęgnacyjno-opiekuńczych oraz na koloniach dla dzieci i młodzieży niepełnosprawnej oraz dzieci osób niepełnosprawnych, które nie ukończyły 25. roku życia.

Źródło: MF

Przeczytaj także:

Odliczenie w zeznaniu podatkowym 2014 darowizny na kościół

Odliczenie w zeznaniu podatkowym 2014 darowizny na kościół

Odliczenie w zeznaniu podatkowym 2014 darowizny na kościół

Odliczenie w zeznaniu podatkowym 2014 darowizny na kościół

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}