Likwidacja działalności gospodarczej w podatku VAT i dochodowym

2014-01-31 12:56

Likwidacja działalności gospodarczej w podatku VAT i dochodowym © pressmaster - Fotolia.com

Likwidując działalność gospodarczą przedsiębiorca powinien liczyć się z wieloma obowiązkami oraz konsekwencjami podatkowymi, zarówno na gruncie podatku dochodowego, jak również podatku od towarów i usług. W celu zamknięcia firmy podatnik prowadzący jednoosobową działalność gospodarczą musi w urzędzie gminy złożyć druk CEIDG-1.

Przeczytaj także: Podatek VAT i likwidacja firmy: spis z natury bez środków trwałych?

Po pierwsze - wykaz składników majątku dla celów podatku dochodowegoDokonując likwidacji działalności gospodarczej podatnik powinien zwrócić szczególną uwagę na art. 24 ust. 3a ustawy o podatku dochodowym od osób fizycznych. Z jego treści wynika bowiem, że w takiej sytuacji należy sporządzić wykaz składników majątku na dzień likwidacji działalności gospodarczej. Wykaz ten powinien zawierać co najmniej następujące dane:

- liczbę porządkową,

- określenie (nazwę) składnika majątku,

- datę nabycia składnika majątku,

- kwotę wydatków poniesionych na nabycie składnika majątku,

- kwotę wydatków poniesionych na nabycie składnika majątku zaliczoną do kosztów uzyskania przychodów,

- wartość początkową,

- metodę amortyzacji,

- sumę odpisów amortyzacyjnych na dzień likwidacji.

Przedsiębiorca nie dokonuje podsumowania poszczególnych kolumn w wykazie, ani tym bardziej nie ujmuje go w ewidencjach. Głównym celem jego stworzenia jest pomoc w ustaleniu dochodu ze sprzedaży składników majątku po likwidacji działalności gospodarczej. Zgodnie z art. 14 ust. 2 pkt 17 lit. a ustawy przychodami z działalności gospodarczej są również przychody z odpłatnego zbycia składników majątku pozostałych na dzień likwidacji działalności gospodarczej prowadzonej samodzielnie.

Dochodem, który podatnik będzie zobligowany wykazać jako dochód z działalności będzie wówczas różnica pomiędzy przychodem a wydatkami na nabycie danej rzeczy, niezaliczonymi do kosztów uzyskania przychodu. W przypadku środków trwałych ustalając dochód z ich zbycia należy uwzględnić niezamortyzowaną część odpisów amortyzacyjnych.

fot. pressmaster - Fotolia.com

Likwidacja działalności gospodarczej w podatku VAT i dochodowym

W celu zamknięcia firmy podatnik prowadzący jednoosobową działalność gospodarczą musi w urzędzie gminy złożyć druk CEIDG-1.

Przychód ze sprzedaży składnika majątku należy wykazać w odpowiednim zeznaniu rocznym:

- PIT-36 - gdy działalność była opodatkowana na zasadach ogólnych,

- PIT-36L - gdy działalność była opodatkowana podatkiem liniowym,

- PIT-28 - gdy działalność była opodatkowana ryczałtem od przychodów ewidencjonowanych.

Co ważne, w sytuacji gdy podatnik opodatkowany wg skali w roku podatkowym, w którym dokonał sprzedaży osiągnął dochody opodatkowane na zasadach ogólnych z innego tytułu (etat, emerytura, renta), rozliczenia dokonuje na jednym druku PIT-36.

Natomiast podmioty, których dochody były opodatkowane ryczałtem bądź 19% podatkiem liniowym muszą w takiej sytuacji złożyć dwa zeznania roczne: PIT-37 oraz odpowiednio PIT-28 lub PIT-36L.

Przedsiębiorca powinien również pamiętać, że powyższa zasada wykazania dochodu ze sprzedaży składników majątku nie dotyczy nieruchomości o charakterze mieszkalnym wykorzystywanych na potrzeby prowadzonej przez podatnika działalności gospodarczej, do których zastosowanie ma art. 10 ust. 1 pkt 8 a-c updof.

Po drugie - spis z natury

Podatnicy prowadzący podatkową księgę przychodów i rozchodów

Zgodnie z par. 27 rozporządzenia w sprawie prowadzenia KPiR należy sporządzić i wpisać do księgi spis z natury towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadów na dzień 1 stycznia, na koniec każdego roku podatkowego, na dzień rozpoczęcia działalności w ciągu roku podatkowego, a także w razie zmiany wspólnika, zmiany proporcji udziałów wspólników lub likwidacji działalności.

Spis z natury co do do zasady powinien zawierać co najmniej:

- imię i nazwisko właściciela zakładu (nazwę firmy),

- datę sporządzenia spisu,

- numer kolejny pozycji arkusza spisu z natury,

- szczegółowe określenie towaru i innych składników wymienionych w § 27,

- jednostkę miary,

- ilość stwierdzoną w czasie spisu,

- cenę w złotych i groszach za jednostkę miary,

- wartość wynikającą z przemnożenia ilości towaru przez jego cenę jednostkową,

- łączną wartość spisu z natury,

- wartość pomniejszenia, o którym mowa w § 29, ze wskazaniem pozycji spisu z natury i pozycji w księdze, z którymi związane jest pomniejszenie, oraz

- klauzulę "Spis zakończono na pozycji...", podpisy osób sporządzających spis oraz podpis właściciela zakładu (wspólników).

Przedsiębiorca sporządzający spis z natury w związku z likwidacją działalności gospodarczej, zgodnie z par. 28 ust. 4 rozporządzenia w sprawie KPiR, jest zobligowany do zawiadomienia o tym fakcie właściwego naczelnika urzędu skarbowego. Informację należy złożyć w formie pisemnej w terminie co najmniej 7 dni przed datą sporządzenia tego spisu.

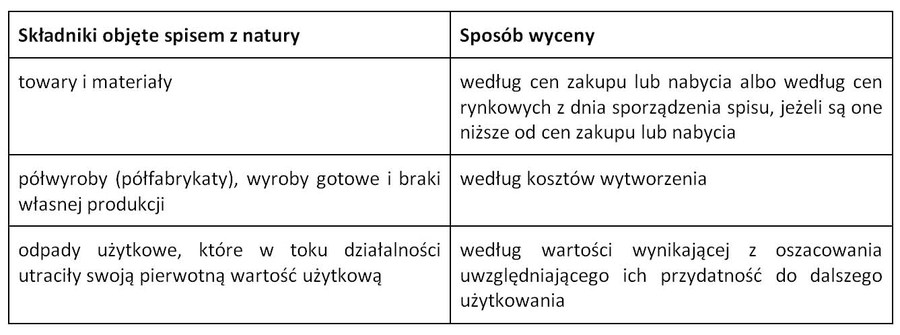

Towary, materiały oraz inne składniki ujęte w remanencie należy wycenić najpóźniej w terminie 14 dni od dnia zakończenia spisu.

fot. mat. prasowe

Wycena spisu z natury

Likwidując działalność gospodarczą podatnicy muszą pamiętać, że na potrzeby podatku dochodowego spis z natury trzeba nie tylko sporządzić, ale i wycenić wg reguł prawem określonych.

Remanent likwidacyjny w KPiR należy ująć według poszczególnych rodzajów jego składników lub w jednej pozycji (sumie), jeżeli na podstawie spisu zostało sporządzone odrębne, szczegółowe zestawienie jego składników. Zarówno sam spis z natury, jak również ewentualne zestawienie należy przechowywać wraz z księgą.

Sporządzony w ten sposób spis z natury będzie stanowił remanent końcowy dla celów prawidłowego ustalenia dochodu zgodnie z art. 24 ust. 2 ustawy o PIT, który należy uwzględnić przy wyliczaniu zaliczki na podatek dochodowy za ostatni okres rozliczeniowy.

Dochód też należy wykazać w zeznaniu rocznym PIT-36 lub PIT-36L.

Przeczytaj także:

Likwidacja firmy: lokal użytkowy także w spisie z natury

Likwidacja firmy: lokal użytkowy także w spisie z natury

Likwidacja firmy: lokal użytkowy także w spisie z natury

Likwidacja firmy: lokal użytkowy także w spisie z natury

oprac. : Beata Kostrzycka / wFirma.pl Sp. z o.o.

Przeczytaj także

przy likwidacji działalności gospodarczej [© apops - Fotolia.com]")

po 5 latach z podatkiem dochodowym? [© BillionPhotos.com - Fotolia.com]")

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}

{kind=link}