Podatek dochodowy 2019: samochód firmowy w najmie/leasingu

2019-02-10 16:34

Jak rozliczać auta służbowe w wynajmie długoterminowym? © rh2010 - Fotolia.com

Przeczytaj także: Jak to będzie z leasingiem samochodu w PIT i CIT w 2019 r.?

Nowe regulacje zostały wprowadzone ustawą z dnia 23 października 2018 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw, która weszła w życie 1 stycznia bieżącego roku.Zgodnie z danymi PZWLP, obecnie już ponad 1/5 wszystkich nowych aut osobowych sprzedawanych do firm w Polsce jest sprzedawana z przeznaczeniem na oddanie do używania w ramach tzw. wynajmu długoterminowego, czyli w istocie leasingu operacyjnego z obsługą pojazdów. Zgodnie z obowiązującymi do końca 2018 roku przepisami, raty leasingu operacyjnego za samochód osobowy stanowiły dla przedsiębiorcy w całości koszt uzyskania przychodu, niezależnie od wartości auta. Podobnie było w przypadku kosztów używania związanych z użytkowanym na podstawie umowy leasingu operacyjnego samochodem, czyli np. raty serwisowej, kosztów paliwa, myjni, czy też płynów eksploatacyjnych – one również mogły być w takim przypadku w całości zaliczane przez firmę do kosztów uzyskania przychodu. Koszty ubezpieczenia auta natomiast, co do zasady były możliwe do zaliczenia w całości do kosztów uzyskania przychodu jedynie w przypadku samochodów o wartości do 20 tys. Euro.

fot. rh2010 - Fotolia.com

Jak rozliczać auta służbowe w wynajmie długoterminowym?

Nie pełne koszty, a tylko 75% poniesionych wydatków podatnik w 2019 r. zaliczy z tytułu używania samochodu w działalności gospodarczej. Dodatkowo ograniczono możliwość zaliczania do kosztów rat leasingowych czy czynszu najmu takich pojazdów.

Samochody osobowe o wartości powyżej 150 tys. zł dotknięte największymi zmianami podatkowymi

Nowe przepisy wprowadziły istotne zmiany w zakresie rozliczania podatkowego samochodów osobowych, w tym oddanych do używania w ramach tzw. wynajmu długoterminowego (leasingu operacyjnego z obsługą). W przypadku samochodów osobowych o wartości nieprzekraczającej 150 tys. zł, raty leasingu nadal będą mogły być w całości zaliczane do kosztów uzyskania przychodów u leasingobiorcy. Inaczej, niż dotychczas przedstawia się sytuacja, jeśli chodzi o auta o wartości powyżej 150 tys. zł.

Raty leasingowe w ich przypadku mogą zostać zaliczone do kosztów uzyskania przychodów jedynie w proporcji w jakiej wartość samochodu pozostaje do 150 tys. zł - mówi Agnieszka Piasecka, Ekspert PZWLP, Kierownik Działu Prawnego Alphabet Polska. – Stosując pewne uproszczenie można powiedzieć, że w przypadku auta o wartości na przykład 200 tys. zł, stosowana będzie zatem proporcja ¾.

Pomimo zmiany przepisów, wynajem długoterminowy wciąż pozostaje bardzo atrakcyjną dla przedsiębiorców formą finansowania samochodów osobowych o wartości powyżej 150 tys. zł. Wynika to ze specyfiki tej usługi. W wynajmie długoterminowym spłacana jest bowiem jedynie część ceny zakupu auta, w odróżnieniu od np. klasycznego leasingu finansowego, gdzie w ratach leasingowych pokrywamy całą cenę zakupu samochodu.

Ograniczenie rozliczania podatkowego kosztów używania, większy limit wartości auta w przypadku kosztów ubezpieczenia

Znowelizowane przepisy wprowadziły również istotną zmianę, jeśli chodzi o możliwość zaliczania do kosztów uzyskania przychodu kosztów używania samochodu. Dotychczas firmy mogły rozliczyć całość wydatków tego typu, od nowego roku ustanowiony został natomiast limit w wysokości 75% tych kosztów, który dotyczy zarówno aut z napędami spalinowymi, jak i elektrycznymi. Co prawda, możliwe będzie zaliczenie pełnej wysokości takich wydatków do kosztów uzyskania przychodów, ale tylko pod warunkiem prowadzenia ewidencji przebiegu pojazdu (ewidencji dla potrzeb VAT), która będzie potwierdzać wykorzystanie pojazdu wyłącznie w działalności gospodarczej.

Zmiany nastąpiły także w przypadku zasad zaliczania do kosztów uzyskania przychodu kosztów związanych z ubezpieczeniem samochodu. W tym przypadku limit został zwiększony z obowiązującej do tej pory kwoty 20 tys. euro do 150 tys. zł. W przypadku, gdy wartość samochodu przyjęta dla celów ubezpieczenia przekracza 150 tys. zł, kosztem uzyskania przychodu jest koszt ubezpieczenia w proporcji w jakiej wartość pojazdu przyjęta dla celów ubezpieczenia pozostaje do kwoty 150 tys. zł. Limit będzie obowiązywał zarówno w odniesieniu do pojazdów z napędem tradycyjnym, jak i pojazdów elektrycznych.

Jeśli chodzi o umowy najmu samochodów, występujące przede wszystkim w coraz bardziej popularnych w Polsce usługach wynajmu krótkoterminowego i średnioterminowego, zasady rozliczania podatkowego miesięcznej raty są analogiczne do tych obowiązujących w leasingu. W przypadku umów tego typu, zawieranych na okres do 6 miesięcy, do obliczenia proporcji w jakich raty czynszu najmu mogą stanowić koszty uzyskania przychodów, należy zastosować wartość przyjętą dla celów ubezpieczenia pojazdu.

fot. mat. prasowe

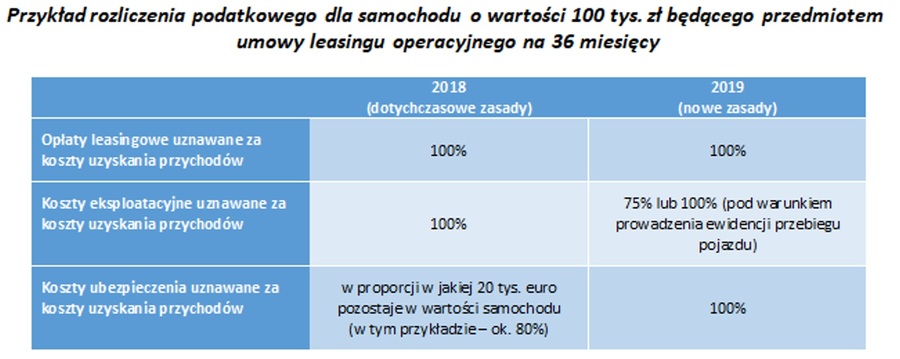

Leasing samochodu o wartości 100.000 zł na 3 lata

Jak zmieniają się zasady rozliczania w kosztach podatkowych wydatków na samochody o wartości ok. 100 tys. zł w leasingu operacyjnym?

fot. mat. prasowe

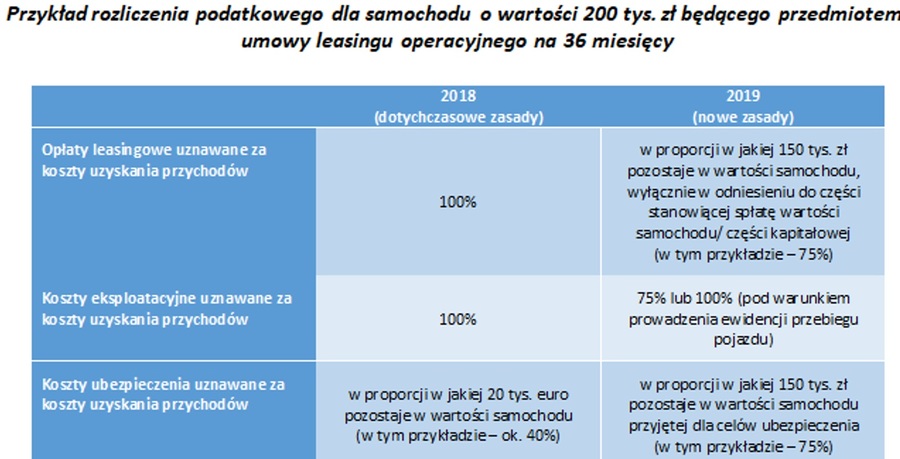

Samochody o wartości 200.000 zł w leasingu operacyjnym

Do końca 2018 r. wartość samochodu w leasingu operacyjnym dla celów rozliczania kosztów z tytułu czynszu nie miała znaczenia. Obecnie samochody o wartości ponad 150.000 zł nie zostaną w pełni rozliczone w kosztach firmy.

Nowe regulacje wprowadziły również przepisy przejściowe. Dotychczasowe zasady dotyczące rozliczania umów leasingu będzie można stosować w stosunku do umów leasingu zawartych przed dniem 1 stycznia 2019 r. Zmiana umowy leasingu lub jej odnowienie po dniu 31 grudnia 2018 r. będzie oznaczać konieczność stosowania do takiej umowy nowych zasad.

Nowe przepisy pozostawiają wciąż wiele pytań i niejasności interpretacyjnych

Eksperci zwracają uwagę, że wprowadzone od początku roku nowe regulacje, przede wszystkim w zakresie dotyczącym tzw. przepisów przejściowych, wciąż budzą wiele wątpliwości interpretacyjnych i pozostawiają wiele pytań bez jednoznacznej odpowiedzi.

Przedsiębiorcy stosujący w praktyce zmienione przepisy będą musieli zmierzyć się z kilkoma niewiadomymi, wynikającymi między innymi z przepisów przejściowych – mówi Agnieszka Piasecka, Ekspert PZWLP, Kierownik Działu Prawnego Alphabet Polska. – Konieczne będzie na przykład doprecyzowanie jaka zmiana umowy leasingu zawartej po 31 grudnia 2018r. będzie pociągała za sobą również zmianę zasad opodatkowania.

fot. mat. prasowe

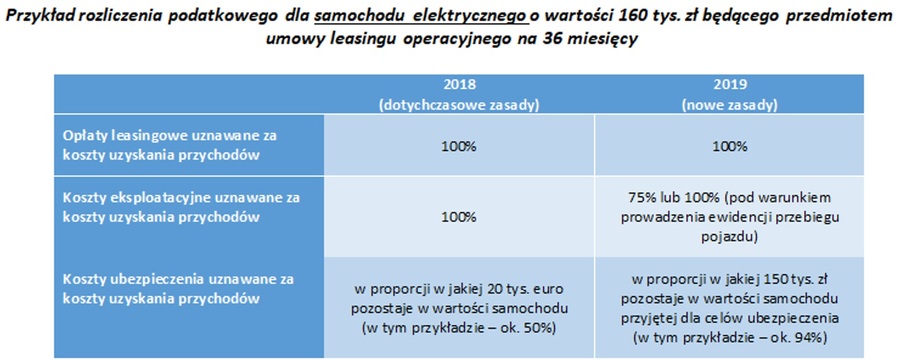

Samochody elektryczne w 2019 r.

Osobowe samochody elektryczne w 2019 r. nie pozwolą na pełne rozpoznanie kosztów z tytułu ich eksploatacji.

fot. mat. prasowe

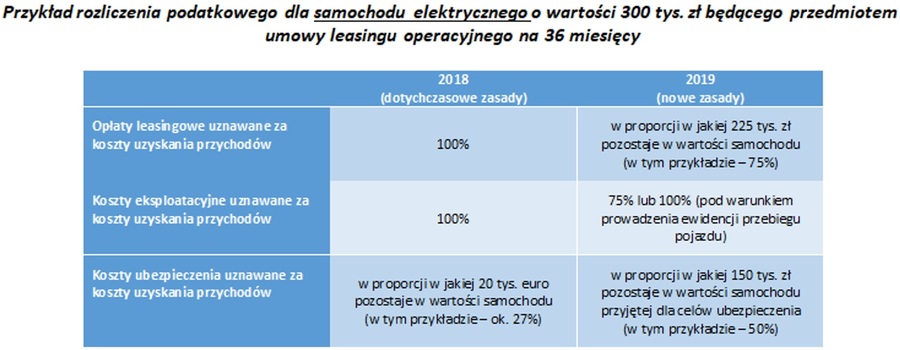

Drogie samochody elektryczne w podatku dochodowym

Samochody elektryczne o wartości ponad 225.000 zł nie zostaną w pełni rozliczone w kosztach. Leasing również traci tutaj na atrakcyjności względem roku ubiegłego.

Umowa leasingu operacyjnego: zmiany zasad ubezpieczenia

Umowa leasingu operacyjnego: zmiany zasad ubezpieczenia

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}