Stypendium socjalne, naukowe a ulga na dziecko

2016-03-11 13:01

Pełnoletnie, uczące się dziecko pozwala rodzicom na skorzystanie z ulgi prorodzinnej, jeżeli jego dochody nie przekraczają tzw. kwoty wolnej od podatku. Student taki może przy tym otrzymywać stypendium. Gdy to jest zwolnione od podatku, nie wpływa na prawo do ulgi. Jeżeli jest ono opodatkowane, może takiej ulgi rodziców pozbawić.

Przeczytaj także: Rozliczenie roczne gdy etat, podatek liniowy i małoletnie dziecko

Dana osoba może otrzymywać stypendia z różnych tytułów. Mogą to być stypendia socjalne, za wyniki w nauce, sportowe itp. Gro z nich korzysta z pełnego zwolnienia z podatku dochodowego, inne są opodatkowane, zaś jeszcze inne zwolnione z podatku jedynie w części.

Wolne od podatku dochodowego są m.in. stypendia otrzymywane na podstawie przepisów o stopniach naukowych i tytule naukowym oraz o stopniach i tytule w zakresie sztuki, stypendia doktoranckie otrzymywane na podstawie przepisów - Prawo o szkolnictwie wyższym oraz inne stypendia naukowe i za wyniki w nauce, których zasady przyznawania zostały zatwierdzone przez ministra właściwego do spraw szkolnictwa wyższego po zasięgnięciu opinii Rady Głównej Nauki i Szkolnictwa Wyższego albo przez ministra właściwego do spraw oświaty i wychowania.

art. 21 ust. 1 pkt 39 ustawy o podatku dochodowym od osób fizycznych

art. 21 ust. 1 pkt 39 ustawy o podatku dochodowym od osób fizycznych

Jeżeli dana osoba takie stypendium otrzymuje, nie musi w ogóle przejmować się rozliczeniem podatku dochodowego z tego tytułu.

Częściej spotykane są jednak te stypendia dla studentów, które korzystają jedynie z częściowego zwolnienia.

Art. 21 ust. 1 pkt 40b ustawy o podatku dochodowym od osób fizycznych wskazuje, że zwolnione od podatku zostały stypendia dla uczniów i studentów, których wysokość i zasady udzielania zostały określone w uchwale organu stanowiącego jednostki samorządu terytorialnego, oraz stypendia dla uczniów i studentów przyznane przez organizacje, o których mowa w art. 3 ust. 2 i 3 ustawy o działalności pożytku publicznego, na podstawie regulaminów zatwierdzonych przez organy statutowe udostępnianych do publicznej wiadomości za pomocą Internetu, środków masowego przekazu lub wykładanych (wywieszanych) dla zainteresowanych w pomieszczeniach ogólnie dostępnych - do wysokości nieprzekraczającej w roku podatkowym kwoty 3.800 zł.

fot. serq - Fotolia.com

PIT od stypendium dla studenta

Jeżeli stypendium nie korzysta ze zwolnienia z podatku, trzeba się z niego rozliczyć. Rodzice dziecka otrzymującego takie stypendium mogą też stracić ulgę prorodzinną.

Tutaj zatem z pełnego zwolnienia z podatku korzystają jedynie ci studenci czy uczniowie, których wartość otrzymanych stypendiów nie przekracza 3 800 zł. Nadwyżka ponad ten limit jest opodatkowana.

Wskazany limit zwolnienia jest limitem rocznym bez względu na to, przez ile miesięcy w roku oraz w jakiej miesięcznej wysokości dana osoba otrzymywała stypendium. Warto w tym miejscu dodać, że do końca 2010 r. zwolnienie to przysługiwało w wysokości nieprzekraczającej miesięcznie kwoty 380 zł.

Dyrektor Izby Skarbowej w Łodzi w interpretacji indywidualnej z dnia 21 lipca 2011 r. nr IPTPB2/415-82/11-4/GG wskazał, że w przypadku gdy roczna kwota stypendium nie przekracza wskazanej kwoty, zwolnieniu podlega cała kwota przyznanego stypendium, natomiast w razie wypłaty stypendiów w kwocie rocznej przekraczającej kwotę zwolnienia, płatnik zobowiązany jest do poboru zaliczki od nadwyżki. Zaliczki te pobierane są według uregulowań zawartych w art. 35 ust. 1 pkt 2 i następnych ustawy o podatku dochodowym od osób fizycznych.

Osoba otrzymująca takie stypendium otrzymuje przy tym od podmiotu je wypłacającego informację PIT-8C o wypłaconej kwocie i to nawet wówczas, gdy stypendium to zostało wypłacone do wskazanego limitu, a więc w pełni korzystało ze zwolnienia.

fot. mat. prasowe

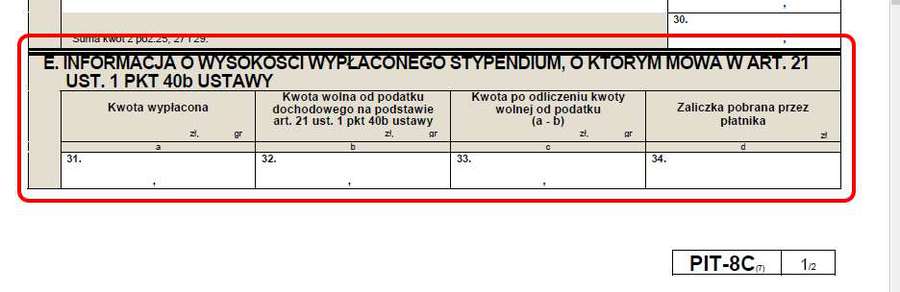

Wykazanie stypendium w PIT-8C

Stypendia, które korzystają ze zwolnienia do kwoty 3800 zł, wykazuje się w części E informacji PIT-8C.

Wszystko przez to, że dana osoba może otrzymywać kilka takich stypendiów z różnych instytucji. Limit zwolnienia jest natomiast jeden bez względu na liczbę wypłacanych stypendiów. Dlatego, mimo że dany podmiot będzie wypłacał stypendium do wskazanej kwoty, w związku z czym nie powstanie też obowiązek poboru przez niego zaliczki na podatek, w rozliczeniu rocznym może wystąpić obowiązek opodatkowania części wartości otrzymanych świadczeń.

Otrzymane stypendia podlegają opodatkowaniu na zasadach ogólnych wg skali podatkowej. Wykazuje się je w rocznym PIT w części dotyczącej innych źródeł. Oczywiście jeżeli płatnik pobrał od nich zaliczki na podatek, również te należy wykazać w rocznym PIT.

Jeżeli stypendia są jedynymi dochodami dziecka i w pełni korzystają ze zwolnienia, jego rodzic może skorzystać z ulgi prorodzinnej - oczywiście pod warunkiem, że spełnia warunki tego odliczenia.

Szerzej o stosowaniu ulgi na dziecko w 2015 r. można przeczytać w artykule: Odliczenie ulgi prorodzinnej w PIT za 2015 r.

Jeżeli natomiast stypendium (czy stypendia) będą opodatkowane, prawo do ulgi można utracić. Będzie tak jednakże jedynie wówczas, gdy wartość opodatkowanego stypendium przekroczy kwotę 3 089 zł. Trzeba przy tym pamiętać, że limit ten tyczy się wszystkich dochodów dziecka opodatkowanych skalą podatkową jak też dochodów z tzw. kapitałów pieniężnych.

Limitem dochodu dziecka (w tym ze stypendiów) nie muszą przy tym przejmować się rodzice dzieci małoletnich, czy też bez względu na ich wiek, które otrzymują zasiłek (dodatek) pielęgnacyjny lub rentę socjalną.

Kryterium dochodowości występuje bowiem jedynie w stosunku do dzieci pełnoletnich, do ukończenia 25 roku życia, które się uczą lub studiują i nie mieszczą się powyżej.

Ustawodawca przewidział pełne zwolnienie od podatku także dla świadczeń pomocy materialnej dla uczniów, studentów, uczestników studiów doktoranckich i osób uczestniczących w innych formach kształcenia, pochodzące z budżetu państwa, budżetów jednostek samorządu terytorialnego oraz ze środków własnych szkół i uczelni - przyznanych na podstawie przepisów o systemie oświaty oraz Prawo o szkolnictwie wyższym - które potocznie również są nazywane stypendiami.

W pełni opodatkowane są natomiast m.in. stypendia przyznawane przez osoby fizyczne oraz stypendia przyznawane przez osoby prawne oraz jednostki organizacyjne niemające osobowości prawnej, które nie są organizacjami pożytku publicznego.

W pełni opodatkowane są natomiast m.in. stypendia przyznawane przez osoby fizyczne oraz stypendia przyznawane przez osoby prawne oraz jednostki organizacyjne niemające osobowości prawnej, które nie są organizacjami pożytku publicznego.

Przeczytaj także:

Ulga na dzieci u małżonków: odlicza ten, kto wychowuje

Ulga na dzieci u małżonków: odlicza ten, kto wychowuje

Ulga na dzieci u małżonków: odlicza ten, kto wychowuje

Ulga na dzieci u małżonków: odlicza ten, kto wychowuje

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}

{kind=link}