Zmiany w VAT a właściwość urzędu skarbowego w 2016 roku

2016-01-02 06:42

Przeczytaj także: Ustawowa zmiana urzędu skarbowego bez deklaracji VAT-R

Urząd skarbowy właściwy dla podatnika

Właściwy dla podatnika urząd skarbowy to ten, do którego zgodnie z obowiązującymi przepisami podatnik zobowiązany jest składać deklaracje oraz na rzecz którego powinien odprowadzać podatek.

Zmiany właściwości urzędu dla celów VAT w 2016 roku

Podstawowym aktem prawnym określającym właściwość urzędu skarbowego jest ordynacja podatkowa.

Jeżeli ustawy podatkowe nie stanowią inaczej, właściwość miejscową organów podatkowych ustala się według miejsca zamieszkania albo adresu siedziby podatnika (...).

Jak jednak zastrzega przepis, Jeżeli ustawy podatkowe nie stanowią inaczej (...). - a więc dopiero wówczas, gdy określona ustawa nie definiuje właściwości urzędu.

Zasady ustalania właściwości urzędu w roku 2015?

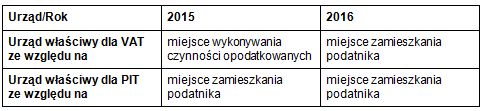

W roku 2015 ustawa o VAT, a dokładnie art. 3 tego aktu prawnego, stanowiła, że urzędem skarbowym właściwym dla celów rozliczania VAT nie jest ten, o którym mowa w ordynacji podatkowej, a ten, któremu podatnik podlega ze względu na miejsce wykonywania czynności podlegających opodatkowaniu podatkiem od towarów i usług.

fot. kange_one - Fotolia.com

VAT 2016: urząd skarbowy tam gdzie siedziba

W roku 2016 w podatku VAT właściwy dla podatnika będzie urząd skarbowy z uwagi na adres jego miejsca zamieszkania, a w przypadku spółek - adres siedziby, a nie jak ma to miejsce obecnie - adres prowadzenia działalności gospodarczej.

Właściwym dla podatnika organem podatkowym jest naczelnik urzędu skarbowego właściwy ze względu na miejsce wykonywania czynności podlegających opodatkowaniu podatkiem od towarów i usług . Jeżeli jednak czynności podlegające opodatkowaniu podatkiem od towarów i usług są wykonywane na terenie objętym zakresem działania dwóch lub więcej urzędów skarbowych, właściwy jest urząd:

- miejsca zamieszkania podatnika (w przypadku osób fizycznych),

- adresu siedziby (w przypadku np. spółek z o.o.).

Taki zapis powodował, że podatnicy w wielu przypadkach zobowiązani byli rozliczać się nie w jednym, a w dwóch urzędach. Powodem takiego stanu rzeczy była inna właściwość urzędu dla celów podatku dochodowego, a inna dla celów VAT. Dla celów podatku dochodowego właściwy będzie urząd:

- miejsca zamieszkania podatnika (w przypadku osób fizycznych),

- adresu siedziby (w przypadku np. spółek z o.o.).

Natomiast do końca 2015 roku VAT rozliczany był w urzędzie wybranym ze względu na miejsce prowadzenia czynności opodatkowanych.

Urząd właściwy do rozliczania VAT od stycznia 2016 - nowe zasady

Zmiany w przepisach, wchodzące w życie od stycznia 2016 roku, uchyliły wspomniany art. 3 ust. 1 i 2 ustawy o VAT. Tym samym przestaje obowiązywać przepis szczególny, a dla określenia urzędu właściwego do rozliczania VAT w 2016 roku należy stosować przepisy ordynacji podatkowej. Od stycznia 2016 roku urzędem właściwym dla celów składania deklaracji VAT-7 oraz VAT-7K będzie:

- dla osób fizycznych (np. jednoosobowych działalności gospodarczych) urząd właściwy ze względu na adres zamieszkania podatnika (czyli ten sam, w którym podatnik rozlicza się z tytułu podatku dochodowego);

- dla osób innych niż osoby fizyczne (np. spółek z o.o., spółek cywilnych) - urząd właściwy ze względu na adres siedziby firmy.

Zmiana bez aktualizacji VAT-R

Z uwagi na to, że zmiana właściwości urzędu spowodowana jest zmianą przepisów podatkowych, na co podatnik nie ma bezpośrednio wpływu, nie ciąży na nim obowiązek składania aktualizacji VAT-R.

Właściwość urzędu dla celów VAT w 2016 - przykłady

Przykład 1.

Przedsiębiorca, prowadzący jednoosobową działalność osoby fizycznej, posiada siedzibę działalności oraz miejsce zamieszkania we Wrocław Śródmieście, natomiast jedyny sklep, w którym prowadzone są czynności opodatkowane, czyli sprzedaż klientom, mieści się w obszarze Wrocław Fabryczna.

fot. mat. prasowe

Zmiana urzędu bez VAT-R

Ponieważ w 2016 r. zmiana właściwości organów podatkowych następuje z mocy ustawy, podatnik nie musi aktualizować VAT-R.

Zatem w roku 2016 podatnik rozliczał się będzie z obu tytułów w jednym urzędzie, właściwym dla miejsca zamieszkania.

Przykład 2.

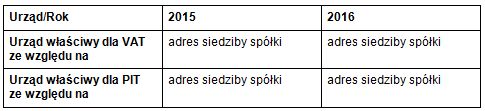

Spółka z o.o. posiada siedzibę działalności w Warszawie przy ulicy, dla której urzędem właściwym jest Urząd Warszawa-Mokotów. Natomiast miejscem wykonywania czynności opodatkowanych jest zarówno obszar podlegający urzędowi Warszawa-Mokotów, jak i Warszawa-Wola.

fot. mat. prasowe

Właściwość organów podatkowych bez zmian

Niektóre podmioty nie odczują zmian w VAT w zakresie właściwości organów podatkowych. Tyczy się to podatników, którzy działalność prowadzą na terenie co najmniej dwóch różnych urzędów skarbowych.

Z uwagi na to, że czynności opodatkowane prowadzone są na obszarze podlegającym więcej niż jednemu urzędowi w roku 2016 nic się nie zmieni - podatnik rozliczał będzie się wciąż z obu tytułów w jednym urzędzie - właściwym ze względu na adres siedziby działalności.

Który urząd skarbowy właściwy dla podatku VAT w 2016 r.?

Który urząd skarbowy właściwy dla podatku VAT w 2016 r.?

oprac. : Ewa Szpytko-Waszczyszyn / wFirma.pl Sp. z o.o.

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}

{kind=link}