Jak obliczyć zaliczkę na podatek dochodowy przy stawce liniowej?

2015-06-02 13:25

Jak obliczyć zaliczkę na podatek dochodowy przy stawce liniowej? © Laurent Hamels - Fotolia.com

Przeczytaj także: Wybór sposobu opłacania zaliczek na podatek dochodowy w 2017 r.

Podatnicy, którzy zdecydowali się opłacać podatek dochodowy od dochodu uzyskiwanego z prowadzonej działalności gospodarczej, mają do wyboru skalę podatkową bądź podatek liniowy. Sposób liczenia podatku przy pomocy skali podatkowej zaprezentowaliśmy w artykule Liczymy zaliczkę na podatek dochodowy: skala podatkowa. Poniżej skupimy się na drugiej formie opodatkowania, czyli podatku liniowym.Algorytm liczenia jest tutaj bardzo zbliżony do tego ze skali podatkowej z tą różnicą, że przy stawce liniowej nie występuje kwota wolna od podatku oraz różne stawki podatku (ta jest jednolita i wynosi obecnie 19% bez względu na wartość uzyskanego dochodu).

I tak przy wyborze takiej formy opodatkowania konieczne jest ustalenie dochodu rozumianego jako przychód pomniejszony o koszty jego uzyskania.

Mechanizm ustalania zaliczki na podatek dochodowy za poszczególne okresy rozliczeniowe przy stawce liniowej został przy tym tak skonstruowany (co zresztą występuje także w przypadku skali podatkowej), że do wykonania poprawnych obliczeń niezbędne są nie tylko wartości z okresu, który jest rozliczany, a od początku roku do końca okresu, za który zaliczka jest ustalana.

fot. Laurent Hamels - Fotolia.com

Jak obliczyć zaliczkę na podatek dochodowy przy stawce liniowej?

Przy ustalaniu zaliczki na podatek dochodowy istotne są przede wszystkim przychody i koszty ich uzyskania.

W efekcie pierwszym krokiem niezbędnym do ustalenia dochodu jest zsumowanie przychodów i kosztów uzyskania przychodów od początku roku do końca rozliczanego miesiąca/kwartału. Dopiero różnica pomiędzy tymi wartościami stanowi dochód (bądź stratę).

Zaliczka na podatek dochodowy przy stawce liniowej

Przedsiębiorcy są obowiązani wpłacać w trakcie roku zaliczki na podatek dochodowy za okresy miesięczne bądź kwartalne (sposób liczenia zaliczek jest tutaj w zasadzie identyczny; jedyna różnica polega na tym, że w pierwszym przypadku okresem rozliczeniowym jest miesiąc, a w drugim kwartał). Jak to zostało podkreślone już wcześniej, przy podatku liniowym występuje tylko jedna stawka podatku i nie ma kwoty wolnej od podatku. Oznacza to, że opodatkowana jest każda złotówka uzyskanego dochodu.

Przydatne narzędzia:

Składki ZUS - działalność gospodarcza

fot. mat. prasowe

Kalkulator zaliczki na podatek dochodowy – stawka liniowa

Jak w prosty sposób obliczyć wysokość zaliczki na podatek dochodowy od prowadzonej firmy? Wystarczy w tym celu wykorzystać kalkulator serwisu eGospodarka.pl, który po podaniu niezbędnych informacji policzy niezbędne wartości.

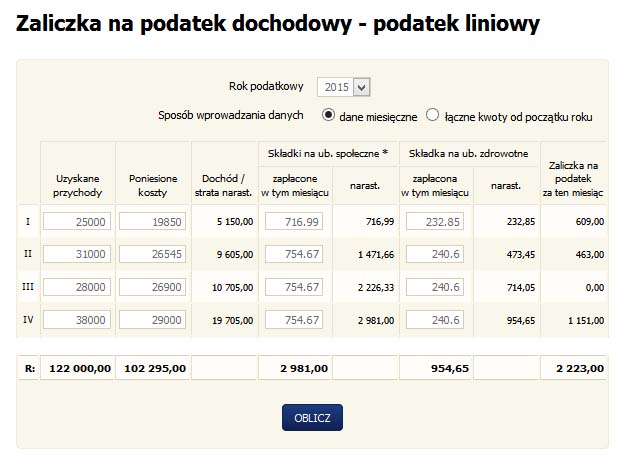

Jak powyższe wygląda w praktyce? Obliczenie zaliczki na podatek wg stawki liniowej zaprezentujemy na podstawie czterech pierwszych miesięcy 2015 r. Dla uwypuklenia różnicy pomiędzy skalą podatkową a podatkiem liniowym przyjmiemy przy tym założenia z przykładu zawartego w artykule Liczymy zaliczkę na podatek dochodowy: skala podatkowa.

Skomplikowane? Skorzystaj z kalkulatora:

Kalkulatora zaliczek na podatek dochodowy - podatek liniowy

Przychód: 25 000 zł

Koszty uzyskania przychodu: 19 850 zł

Zapłacone składki na ubezpieczenie społeczne: 716,99 zł

Zapłacone składki na ubezpieczenie zdrowotne: 270,40 zł (z czego odliczeniu podlega 232,85)

W celu ustalenia zaliczki na podatek należy dokonać następujących odliczeń:

Dochód: 25 000 zł – 19 850 zł = 5150 zł

Podstawa obliczenia podatku: 5150 zł – 716,99 zł = 4 433,01 zł = 4 433,01 zł

Obliczony podatek wg stawki liniowej: 4 433 zł x 19% = 842,27 zł

Zaliczka na podatek: 842,27 zł – 232,85 zł = 609,42 zł = 609 zł

Luty 2015:

Przychód 31 000zł

Koszty uzyskania przychodu: 26 545zł

Zapłacone składki na ubezpieczenie społeczne: 754,67 zł

Zapłacone składki na ubezpieczenie zdrowotne: 279,41 zł (z czego odliczeniu podlega 240,60)

W celu ustalenia zaliczki na podatek należy dokonać następujących odliczeń:

Przychód narastająco: 56 000 zł

Koszty uzyskania przychodu narastająco: 46 395 zł

Dochód narastająco: 9 605 zł

Odliczane składki na ubezpieczenie społeczne narastająco: 1 471,66 zł

Odliczane składki na ubezpieczenie zdrowotne narastająco: 473,45 zł

Podstawa obliczenia podatku: 9605 zł – 1471,66 zł = 8 133,34 zł = 8 133 zł

Obliczony podatek wg stawki liniowej: 8 133 zł x 19% = 1 545,27 zł

Zaliczka na podatek: 1 545,27 zł – 473,45 zł = 1 071,82 = 1 072 zł

Zaliczka na podatek podlegająca wpłacie do urzędu: 1 072 zł – 609 zł = 463 zł

Marzec 2015:

Przychód: 28 000 zł

Koszty uzyskania przychodu: 26 900 zł

Zapłacone składki na ubezpieczenie społeczne: 754,67 zł

Zapłacone składki na ubezpieczenie zdrowotne: 279,41 zł (z czego odliczeniu podlega 240,60)

W celu ustalenia zaliczki na podatek należy dokonać następujących odliczeń:

Przychód narastająco: 84 000 zł

Koszty uzyskania przychodu narastająco: 73 295 zł

Dochód narastająco: 10 705 zł

Odliczane składki na ubezpieczenie społeczne narastająco: 2 226,33 zł

Odliczane składki na ubezpieczenie zdrowotne narastająco: 714,05 zł

Podstawa obliczenia podatku: 10 705 zł – 2 226,33 zł = 8 478,67 zł = 8 479 zł

Obliczony podatek wg stawki liniowej: 8 479 zł x 19% = 1 611,01 zł

Zaliczka na podatek: 1 611,01 zł – 714,05 zł = 896,96 zł = 897 zł

Ponieważ wartość wpłaconych zaliczek jest wyższa od zaliczki ustalonej w marcu, do urzędu skarbowego nie należy nic wpłacać

Kwiecień 2015:

Przychód: 38 000 zł

Koszty uzyskania przychodu: 29 000 zł

Zapłacone składki na ubezpieczenie społeczne: 754,67 zł

Zapłacone składki na ubezpieczenie zdrowotne: 279,41 zł (z czego odliczeniu podlega 240,60)

W celu ustalenia zaliczki na podatek należy dokonać następujących odliczeń:

Przychód narastająco: 122 000 zł

Koszty uzyskania przychodu narastająco: 102 295 zł

Dochód narastająco: 19 705 zł

Odliczane składki na ubezpieczenie społeczne narastająco: 2 981 zł

Odliczane składki na ubezpieczenie zdrowotne narastająco: 954,65 zł

Podstawa obliczenia podatku: 19 705 zł – 2 981 zł = 8 478,67 zł = 16 724 zł

Obliczony podatek wg stawki liniowej: 16 724 zł x 19% = 3 177,56zł

Zaliczka na podatek: 3 177,56 zł – 954,65 zł = 2 222,91 zł = 2 223 zł

Zaliczka na podatek podlegająca wpłacie do urzędu: 2 223 zł – 1072 zł = 1 151 zł

Wszystkie powyższe obliczenia można w łatwy sposób wykonać przy pomocy udostępnionego przez serwis eGospodarka.pl Kalkulatora zaliczek na podatek dochodowy - podatek liniowy

Obliczenie zaliczki na podatek gdy własna firma i spółka cywilna

Obliczenie zaliczki na podatek gdy własna firma i spółka cywilna

oprac. : Krzysztof Skrzypek / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}

{kind=link}